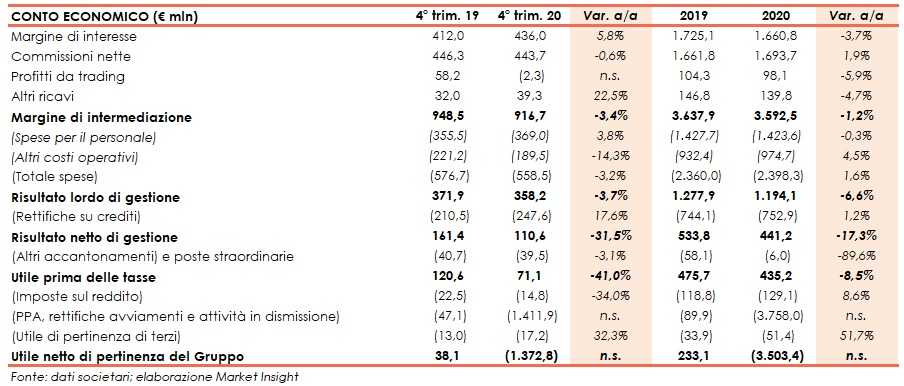

Ubi ha archiviato il quarto trimestre 2020 con un margine di intermediazione pari a 916,7 milioni (-3,4% a/a), grazie buona tenuta dei ricavi core. Il periodo si è chiuso con una perdita netta di 1.372,8, a seguito della contabilizzazione degli oneri one-off relativi all’integrazione con Intesa Sanpaolo. Nel 2020 il margine di intermediazione è rimasto sostanzialmente stabile a 3.592,5 milioni (-1,2%), grazie alla resilienza dei ricavi core, mentre il risultato netto (-3.503,4 milioni) include gli impatti straordinari contabilizzati nel terzo e quarto trimestre in merito all’integrazione con Intesa Sanpaolo.

“Avere chiuso l’esercizio 2020 con un utile prima delle imposte pari ad oltre 430 milioni, non considerando gli oneri derivanti dall’integrazione con Intesa Sanpaolo, dimostra come la capacità di garantire supporto ai nostri clienti e alle loro esigenze e l’impegno finalizzato ad assicurare continuità del servizio, ci abbiano consentito di registrare un andamento della gestione assolutamente positivo”.

È con queste parole che Gaetano Micciché, Ceo di Ubi Banca, ha commentato i risultati del quarto trimestre 2020.

“Tengo ad esprimere la mia assoluta soddisfazione per gli eccellenti risultati raggiunti, anche superiori alle aspettative, in un contesto di straordinaria emergenza pandemica e di forte focalizzazione sul progetto di integrazione con Intesa Sanpaolo.

Ciò si è realizzato grazie alla solidità degli asset e delle competenze presenti in Ubi Banca che, al termine del processo in corso, saranno in grado di esprimere ancor meglio le proprie potenzialità, a dimostrazione della lungimiranza dell’operazione voluta e realizzata da Intesa Sanpaolo e dal suo Ceo Carlo Messina”, ha aggiunto il manager.

Il margine di intermediazione è stato pari a 916,7 milioni (-3,4% a/a), portando il totale del 2020 a 3.592,5 milioni (-1,2%).

Il margine di interesse è stato pari a 436 milioni (+5,8%), grazie alla tenuta dei volumi medi e del mark-up sui crediti verso la clientela. Nel 2020 la voce si è fissata a 1660,8 milioni (-3,7%), condizionato principalmente da un minor contributo della componente IFRS9 relativa ai crediti deteriorati, dato il forte decremento delle consistenze delle poste nette non performing anno su anno (-21,9%).

I profitti da trading hanno riportato un saldo leggermente negativi di 2,3 milioni (+58,2 milioni nel periodo di confronto). Il risultato positivo della finanza, derivante dalla cessione di attività in portafoglio, pari a 50,7 milioni, è stato pressoché controbilanciato dall’impatto della cessione massiva di sofferenze con GACS completata nel mese di dicembre 2020. Gli altri ricavi si sono fissati a 39,3 milioni (+22,5%). Nel 2020 i profitti da trading hanno totalizzato 98,1 milioni (-5,9%) e gli altri ricavi 139,8 milioni (-4,7%).

Gli oneri operativi sono scesi a 558,5 milioni (-3,2%), al cui interno le spese per il personale sono aumentate di poco a 369 milioni (+3,8%), mentre le gli altri costi, inclusivi di contributi di sistema, sono scesi a 189,5 milioni (-14,3%).

Nel 2020 i costi operativi sono ammontati a 2.398,3 milioni (+1,6%), al cui interno quelle per il personale sono rimaste stabili a 1.423,6 milioni (-0,3%), al cui interno ai minori costi derivanti dalla riduzione degli organici (-650 risorse medie) si sono contrapposti gli incrementi del CCNL in essere da inizio 2020 e il trascinamento di scatti di anzianità e promozioni, mentre gli altri costi sono cresciuti a 974,7 milioni (+4,5%), inclusivi di contributi di sistema e di oneri legati all’Opas di Intesa Sanpaolo (52,6 milioni).

Le dinamiche sopra descritte hanno portato a un risultato lordo di gestione pari a 358,2 milioni (-3,7%). Nel 2020 la voce si è fissata a 1.194,1 milioni (-6,6%).

Le rettifiche nette su crediti sono salite a 247,6 milioni (+17,6%), dopo che sono state iscritte rettifiche aggiuntive sui crediti in bonis per circa 100 milioni e maggiori rettifiche appostate per la cessione massiva di sofferenze SME completata nel mese di dicembre, per circa 60 milioni, portando il totale del 2020 a 752,9 milioni (+1,2%, nonostante maggiori rettifiche collettive a fronte del rischio di futuro deterioramento correlato alle conseguenze della pandemia). Il costo del credito si è quindi attestato a 89 punti base (87 pb nel 2019).

Il risultato netto di gestione, pertanto, è ammontato a 110,6 milioni (-31,5%). Nel 2020 la grandezza è stata pari a 441,2 milioni (-17,3%).

Il trimestre si è chiuso con una perdita netta di 1.372,8 milioni, a seguito di suddette componenti non ricorrenti. Al netto deli queste ultime, si sarebbe registrato un utile netto di 39,1 milioni (85,2 milioni nel periodo di confronto).

Nel 2020 la perdita è stata pari a 3.503,4 milioni, a seguito dei suddetti impatti contabilizzati nel terzo e quarto trimestre. Escludendo le componenti non ricorrenti, si sarebbe registrato un utile netto di 254,7 milioni (323 milioni nel 2019).

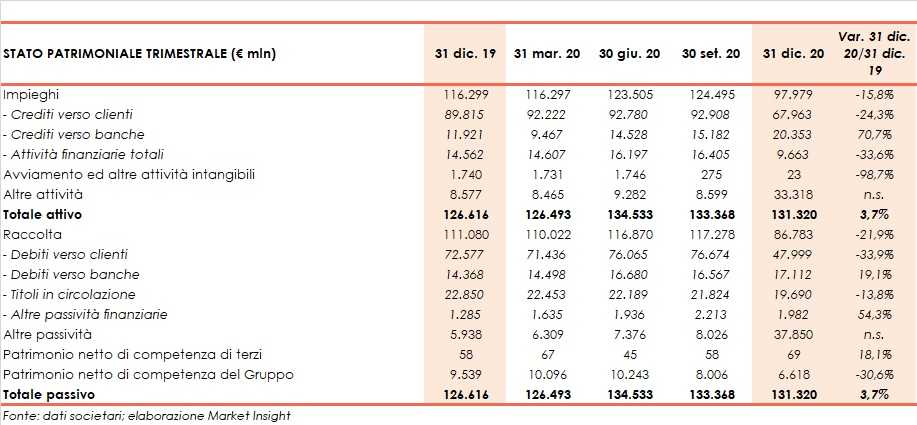

Dal lato patrimoniale, al 31 dicembre 2020 gli impieghi scendono a 98 miliardi (-15,8% rispetto a fine 2019), al cui interno i crediti verso la clientela ammontano a 68 miliardi (-24,3% rispetto al 31 dicembre 2019), a seguito della riduzione dello stock di crediti non performing.

Lo stock di crediti deteriorati lordi è pari a 5,4 miliardi (-21,6% rispetto a fine 2019), con un livello di copertura al 39,23 per cento. Le sofferenze lorde si fissano a 2,6 miliardi con un coverage ratio al 45,78%, mentre le inadempienze probabili si attestano a 2,8 miliardi con un grado di copertura al 33,64 per cento.

I crediti deteriorati netti ammontano a 3,3 miliardi (-21,9% rispetto al 31 dicembre 2019), di cui 1,4 miliardi di sofferenze e 1,8 miliardi di inadempienze probabili.

La raccolta totale si fissa a 86,8 miliardi (-21,9% rispetto a fine 2019), al cui interno miliardi 48 sono riferiti alla clientela (-33,9% rispetto al 31 dicembre 2019).

Si segnala che nel quarto trimestre 2020 tutte le masse relative alle prossime cessioni di sportelli nonché alla prevista cessione massiva di crediti deteriorati sono state allocate a linea separata tra le “attività non correnti e gruppi di attività in via di dismissione” e tra le “passività associate ad attività in via di dismissione”.

Sul fronte della solidità patrimoniale, al 31 dicembre 2020 il CET1 fully loaded si attesta al all’8,66% (12,29% a fine 2019), a seguito della contabilizzazione di tutti gli oneri relativi all’integrazione con Intesa Sanpaolo.

Nel primo trimestre del 2021, la prevedibile evoluzione della gestione verrà influenzata dalle azioni sulla struttura dell’ex gruppo Ubi Banca in ottica di integrazione con Intesa Sanpaolo, tra cui la cessione di oltre 500 filiali a Bper nel corso del mese di febbraio 2021 e la riorganizzazione delle società prodotto (Aviva Vita, Lombarda Vita, Pramerica, Ubi Factor, UBISS, ecc.), ciò che non consentirà alcuna comparazione con i periodi precedenti.