Il quarto trimestre 2020 di Intesa Sanpaolo include gli effetti dell’acquisizione di Ubi Banca, entrata nel perimetro di consolidamento nel terzo trimestre dopo il controllo acquisito lo scorso 5 agosto. Includendo l’apporto di Ubi Banca il margine di intermediazione si è fissato a 5.290 milioni, mentre il periodo si è chiuso con una perdita netta di 3.099 milioni (includendo alcune componenti straordinarie, tra cui quelle legate all’acquisizione di Ubi Banca). Su base stand alone il margine di intermediazione è ammontato a 4.251 milioni (-7,2% a/a), mostrando una buona tenuta del margine di interesse e delle commissioni nette, mentre il risultato netto ha registrato una perdita netta di 902 milioni, dopo accantonamenti saliti per fronteggiare i futuri impatti da Covid-19 e includendo le rettifiche dell’avviamento della Divisione Banca dei Territori.

I risultati del quarto 2020 confermano la capacità di Intesa Sanpaolo di affrontare efficacemente la complessità del contesto conseguente all’epidemia da Covid-19, riflettendo la redditività sostenibile, che deriva dalla solidità della base patrimoniale e della posizione di liquidità, dal modello di business resiliente e ben diversificato e dalla flessibilità strategica nella gestione dei costi operativi.

La generazione di valore per tutti gli stakeholder verrà accresciuta dall’unione con Ubi

Banca e dagli oltre 6 miliardi a valere sull’utile ante imposte che il gruppo ha destinato nel 2020 all’ulteriore rafforzamento della sostenibilità dei risultati, stanziandoli ad accantonamenti per i futuri impatti di Covid-19, ad aumento del grado di copertura dei

crediti di Ubi Banca nell’ambito del processo di PPA (Purchase Price Allocation) e a oneri

di integrazione.

L’integrazione di Ubi Banca, senza costi sociali, prosegue con successo e in anticipo rispetto alle scadenze originarie, portando a stimare sinergie superiori a quelle previste al momento dell’Opas.

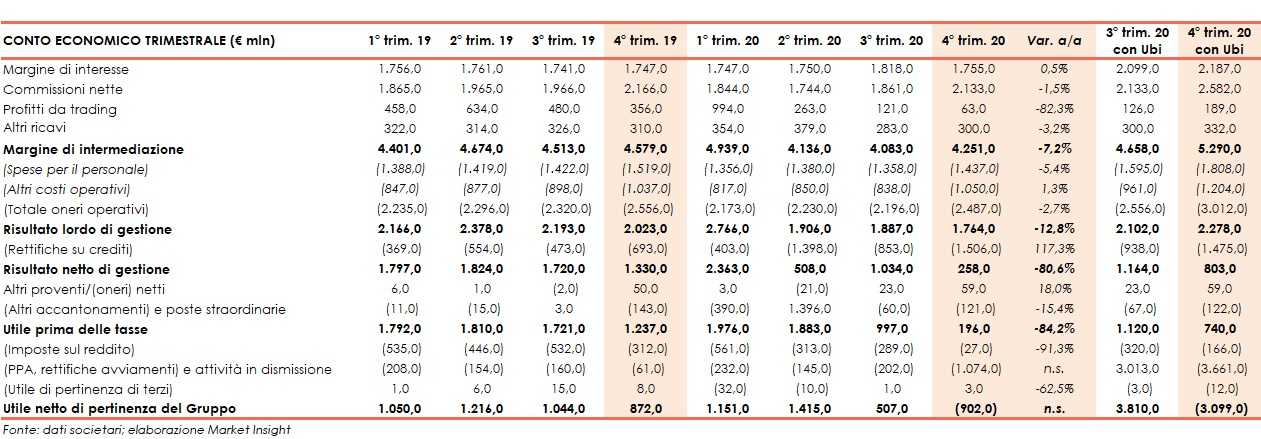

Il margine di intermediazione si è fissato a 4.658 milioni (-7,2% a/a). Includendo i 1.039 apportati da Ubi la voce sale a 5.290 milioni.

Il margine di interesse si è fissato a 1.755 milioni (+0,5%). Includendo i 432 milioni apportati da Ubi la voce sale a 2.582 milioni.

Le commissioni nette sono ammontate a 2.133 milioni (-1,5%), a seguito della lieve diminuzione delle commissioni da attività bancaria commerciale (-2,6%) e delle commissioni da attività di gestione, intermediazione e consulenza (-0,1%), nel cui ambito è salito l’apporto da intermediazione e collocamento titoli (+1%), mentre è leggermente sceso quello del risparmio gestito (-0,6%, con commissioni di performance pari a 126 milioni nel quarto trimestre 2019). In crescita il contributo dei prodotti assicurativi (+0,3%). Includendo i 449 milioni apportati da Ubi la voce sale a 2.582 milioni.

Il risultato netto delle attività e passività finanziarie valutate al fair value è pari a 63 milioni (-82,3%), al cui interno componente relativa alla clientela è diminuita a 90 milioni (da 139 milioni), quella da capital markets ha registrato un saldo negativo di 130 milioni rispetto a un saldo positivo di 22 milioni, quella dell’attività di trading e tesoreria è scesa a 87 milioni (da 198 milioni) e quella dei prodotti strutturati di credito sale a 16 milioni (da -3 milioni). Includendo i 126 milioni apportati da Ubi la voce sale a 189 milioni.

Gli altri ricavi (-3,2% a 300 milioni) sono relativi per la quasi totalità al business assicurativo, diminuito da 320 milioni a 312 milioni, mentre la restante parte riguarda un leggero saldo negativo di 12 milioni legati agli altri proventi/oneri. Includendo i 42 milioni (di cui 7 milioni legati all’attività assicurativa e il saldo positivo di 25 milioni legato ad altri proventi/oneri) apportati da Ubi la voce sale a 332 milioni.

I costi operativi sono calati a 2.487 milioni (-2,7%), a seguito della diminuzione delle spese del personale (-5,4% a 1.437 milioni) e alla sostanziale stabilità degli altri costi (+1,3% a 1.050 milioni). Includendo i 525 milioni (di cui 371 milioni di spese per il personale e 154 milioni di altri costi) apportati da Ubi la voce sale a 3.012 milioni.

Conseguentemente, il risultato lordo della gestione operativa è ammontato a 1.764 milioni (-12,8%). Includendo i 514 milioni apportati da Ubi la voce sale a 2.278 milioni.

Il cost/income ratio nel quarto trimestre 2020 è pari al 58,5%, rispetto al 55,8% del quarto

trimestre 2019. Includendo l’apporto di Ubi Banca, il cost/income ratio è pari al 56,9% nel

quarto trimestre 2020.

Le rettifiche di valore nette su crediti sono state pari a 1.506 milioni (+117,3%), e includono 852 milioni per i futuri impatti da Covid-19. Includendo riprese di valore per 31 milioni apportati da Ubi Banca la voce scende a 1.475 milioni.

L’ammontare di altri accantonamenti netti e rettifiche di valore nette su altre attività è pari a 121 milioni (168 milioni nel quarto trimestre 2019). Includendo 1 milioni apportato da Ubi la voce sale a 122 milioni.

Gli altri proventi netti hanno registrano un saldo positivo di 59 milioni (+50 milioni nel quarto trimestre 2019). Nessun apporto da Ubi.

Il risultato corrente lordo è stato pari a 196 milioni (-84,2%). Includendo i 544 milioni apportati da Ubi la voce sale a7 40 milioni.

Dopo imposte sul reddito per 27 milioni (-91,3%), oneri di integrazione e incentivazione all’esodo per 97 milioni, oneri derivanti dall’allocazione dei costi di acquisizione per 25 milioni, tributi ed altri oneri riguardanti il sistema bancario per 40 milioni, rettifiche di valore dell’avviamento e delle altre attività intangibili (al netto delle imposte) per

912 milioni (dovute all’azzeramento dell’avviamento della Divisione Banca dei Territori,

anche connesso all’aumento del valore contabile della divisione conseguente all’integrazione di Ubi Banca) e minorities per -3 milioni, il periodo si è chiuso con una perdita netta di 902 milioni.

Escludendo le rettifiche di valore dell’avviamento della Divisione Banca dei Territori, il

risultato netto nel quarto trimestre 2020 è stato pari a 10 milioni (872 nel quarto trimestre 2019).

Sempre escludendo le rettifiche dell’avviamento della Divisione Banca dei Territori, il risultato netto nel quarto trimestre 2020 è stato pari a 393 milioni, includendo l’apporto di Ubi Banca (383 milioni), e ha registrato un saldo negativo di 2.187 milioni includendo anche le componenti relative all’acquisizione di Ubi Banca (-2.580 milioni, costituiti per 1.202 milioni dagli effetti economici dell’allocazione dei costi di acquisizione determinati con la finalizzazione del processo di PPA e per 1.378 dagli oneri di integrazione).

Il risultato netto nel quarto trimestre 2020 registra un saldo negativo pari a 3.099 milioni

includendo le rettifiche dell’avviamento della Divisione Banca dei Territori, l’apporto di Ubi

Banca e le componenti relative all’acquisizione di Ubi Banca costituite dagli effetti economici

dell’allocazione dei costi di acquisizione e dagli oneri di integrazione.