nel 1H25")

Intesa Sanpaolo ha archiviato il 2020 con ottimi risultati, nonostante la crisi sanitaria derivante dalla diffusione del virus Covid-19, con ricavi e margini che hanno mostrato una buona tenuta. A partire dal terzo trimestre è entrata nel periodo di consolidamento Ubi Banca (apporto di cinque mesi). Includendo il contributo di Ubi, il margine di intermediazione si è fissato a 19.023 milioni, mentre l’utile netto a 3.277 milioni, considerando anche le rettifiche dell’avviamento della divisione Banca dei Territori, l’apporto di Ubi Banca e le componenti relative all’acquisizione di Ubi Banca costituite dagli effetti economici dell’allocazione dei costi di acquisizione, incluso goodwill negativo, e dagli oneri di integrazione.

“In un contesto di straordinaria complessità, nel 2020, superando il nostro obiettivo, abbiamo conseguito un utile netto pari a 3,1 miliardi, escludendo l’impatto contabile della combinazione con Ubi Banca, l’impairment dell’avviamento della Banca dei Territori e il contributo di 5 mesi delle attività di Ubi Banca. Includendo il contributo di 5 mesi di Ubi Banca, l’utile netto normalizzato è di 3,5 miliardi”.

È con queste parole che Carlo Messina, Ceo di Intesa Sanpaolo, ha commentato i conti del 2020.

Intesa Sanpaolo “per conseguire, nei prossimi anni, nuovi importanti traguardi ha allocato oltre 6 miliardi dell’utile pare-tasse del 2020 all’ulteriore rafforzamento della sostenibilità dei nostri risultati destinando: 2,2 miliardi ad accantonamenti per futuri impatti della pandemia, 2,1 miliardi per accantonamenti addizionali su crediti deteriorati e in bonis di Ubi Banca e 2 miliardi ai costi di integrazione”, ha aggiunto il manager.

Sotto il profilo dell’andamento gestionale, nel 2020 la banca ha registrato il miglior risultato di sempre nel settore assicurativo, con i ricavi dal ramo danni non motor in crescita a 500 milioni.

“Nell’ultimo trimestre dello scorso anno abbiamo ulteriormente accelerato la riduzione dello stock di crediti deteriorati”, che nell’intero 2020 è stata pari a 10,8 miliardi. Grazie a ciò abbiamo superato con un anno di anticipo l’obiettivo di riduzione di crediti deteriorati previsto dal piano d’impresa 2018-2021 e abbiamo raggiunto i più bassi livelli di Npl ratio dal 2007 con un Npl ratio lordo del 3,7% (includendo Ubi Banca e applicando la definizione Eba) e un Npl ratio netto del 2,3%”, ha puntualizzato poi Messina.

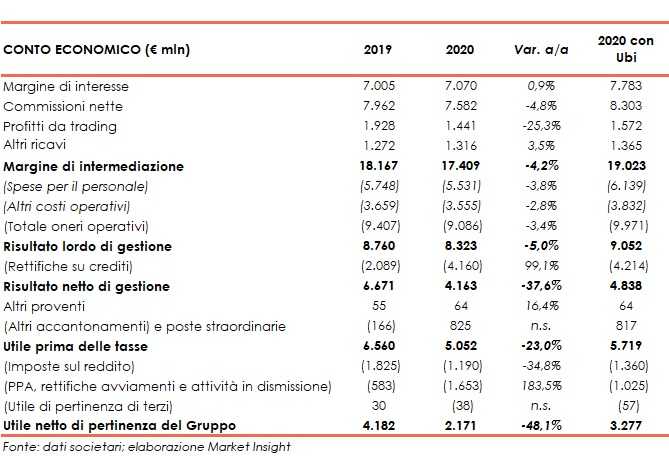

Il margine di intermediazione è sceso a 17.409 milioni (-4,2% a/a). Includendo i 1.614 milioni apportati da Ubi la voce sale a 19.023 milioni.

Il margine di interesse ha mostrato una buona tenuta a 7.070 milioni (+0,9%). Includendo i 713 milioni apportati da Ubi la voce sale a 7.783 milioni.

Le commissioni nette si sono fissate a 7.582 milioni (-4,8%). In dettaglio, si è registrato una diminuzione delle commissioni da attività bancaria commerciale (-6,3%) e delle commissioni da attività di gestione, intermediazione e consulenza (-2,4%), nel cui ambito è scesa la componente relativa a intermediazione e collocamento di titoli (-3,3%), di quella relativa al risparmio gestito (-2,7%; con commissioni di performance pari a 166 milioni

nel 2020 e a 140 milioni nel 2019) e di quella relativa ai prodotti assicurativi (-0,6%). Includendo i 721 milioni apportati da Ubi la voce sale a 8.303 milioni.

Il risultato netto dell’attività finanziaria è calato a 1.441 milioni (-25,3%), con la componente relativa alla clientela che è scesa a 422 milioni da 534 milioni, quella di capital markets ha registrato un lieve saldo negativo di 22 milioni (da +181 milioni), quella dell’attività di trading e tesoreria è diminuita a 1.043 milioni da 1.187 milioni e quella dei prodotti strutturati di credito che registra un lieve saldo negativo di 3 milioni (da +25 milioni. Includendo i 131 milioni apportati da Ubi la voce sale a 1.572 milioni.

Gli altri ricavi sono aumentati a 1.316 milioni (+3,5%), nel cui ambito il risultato dell’attività assicurativa è ammontato a 1.343 milioni (da 1.268 milioni). Includendo i 10 milioni apportati da Ubi la voce sale a 1.353 milioni.

Alla tenuta dei ricavi si è accompagnata a una diminuzione dei costi che, nel complesso, sono scesi a 9.086 milioni (-3,4%), con le spese del personale scese a 5.531 milioni (-3,8%) e gli altri costi a 3.555 milioni (-2,8%). Includendo gli 885 milioni (di cui 608 milioni di spese per il personale e 277 milioni di altri costi) apportati da Ubi la voce sale a 9.971 milioni.

Tali dinamiche hanno portato a un risultato lordo di gestione pari a 8.323 milioni (-5%). Includendo i 729 milioni apportati da Ubi la voce sale a 9.052 milioni.

Il cost/income ratio nel 2020 è pari al 52,2%, rispetto al 51,8% del 2019. Includendo l’apporto di Ubi Banca, il cost/income ratio del 2020 è pari al 52,4 per cento.

Le rettifiche di valore nette su crediti sono cresciute a 4.160 milioni (+99,1%), includendo 2.164 milioni per i futuri impatti di Covid-19. Includendo i 54 milioni apportati da Ubi la voce sale a 4.214 milioni.

L’utile delle attività operative cessate è pari a 1.163 milioni (nessun apporto di Ubi; 88 milioni nel 2019) e comprende la plusvalenza legata alla cessione del merchant acquiring a Nexi pari a 1.110 milioni.

L’esercizio si è chiuso con un utile netto consolidato è pari a 2.171 milioni (escludendo sia il saldo positivo di 684 milioni delle componenti relative all’acquisizione di Ubi Banca, costituite dagli effetti economici positivi dell’allocazione dei costi di acquisizione al netto delle imposte, incluso goodwill negativo, di 2.062 milioni determinati a seguito della finalizzazione del processo di PPA (Purchase Price Allocation), e dagli oneri di integrazione di 1.378 milioni al netto delle imposte, sia l’apporto di Ubi Banca di 422 milioni).

Il tutto dopo la contabilizzazione di:

- imposte sul reddito per 1.190 milioni (escludendo l’apporto di 170 milioni di UBI

Banca); - oneri di integrazione e incentivazione all’esodo (al netto delle imposte) per 174 milioni

(escludendo i 1.378 milioni relativi all’acquisizione di Ubi Banca e l’apporto di 9 milioni di

Ubi Banca); - un saldo negativo degli effetti economici dell’allocazione dei costi di acquisizione (al netto delle imposte) per 102 milioni (escludendo i 2.062 milioni di effetti positivi della PPA relativa all’acquisizione di Ubi Banca);

- tributi ed altri oneri riguardanti il sistema bancario (al netto delle imposte) per 465 milioni (escludendo 47 milioni di pertinenza di Ubi Banca),

- rettifiche di valore dell’avviamento e delle altre attività intangibili (al netto delle imposte) per 912 milioni, dovute all’azzeramento dell’avviamento della divisione Banca dei Territori anche connesso all’aumento del valore contabile della divisione conseguente all’integrazione di Ubi Banca;

- un utile di pertinenza di terzi per 38 milioni.

Escludendo le rettifiche di valore dell’avviamento della divisione Banca dei Territori, il

risultato netto del 2020 è pari a 3.083 milioni e si confronta con 4.182 milioni del 2019.

Sempre escludendo le rettifiche di valore dell’avviamento della divisione Banca dei Territori, il risultato netto del 2020 è pari a 3.505 milioni includendo l’apporto di Ubi Banca e a 4.189 milioni includendo anche le componenti relative all’acquisizione di UBI Banca (costituite

dagli effetti economici dell’allocazione dei costi di acquisizione, incluso goodwill negativo, e

dagli oneri di integrazione).

Il risultato netto del 2020 è pari a 3.277 milioni includendo le rettifiche dell’avviamento della divisione Banca dei Territori, l’apporto di Ubi Banca e le componenti relative all’acquisizione di Ubi Banca costituite dagli effetti economici dell’allocazione dei costi di acquisizione, incluso goodwill negativo, e dagli oneri di integrazione.

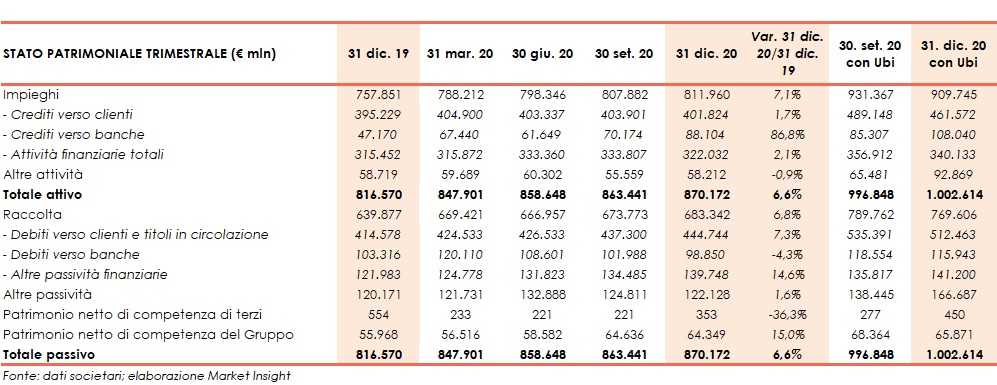

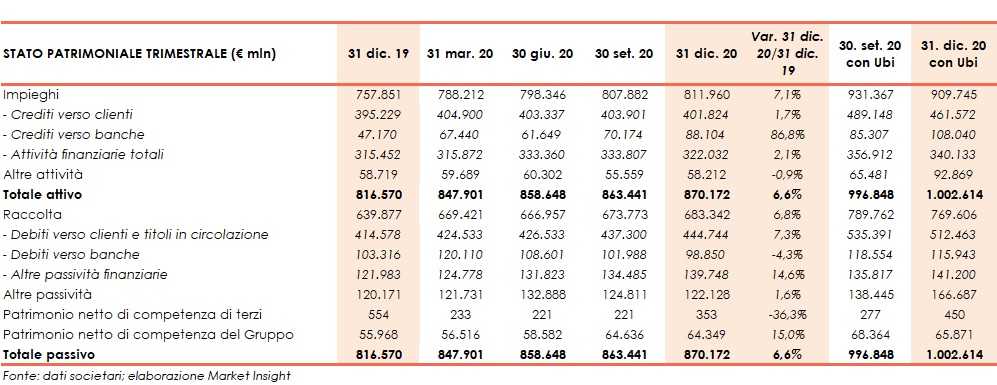

Dal lato patrimoniale, a fine dicembre 2020 i finanziamenti verso la clientela sono pari a 401,8 miliardi (+1,7% rispetto al 31 dicembre 2019). Includendo i 59,7 miliardi apportati da Ubi la voce sale a 461,5 miliardi.

Il complesso dei crediti deteriorati ammonta, al netto delle rettifiche di valore, a 10,3 miliardi (-27,3% rispetto a fine 2019; da cui sono esclusi l’apporto di 401 milioni di Ubi Banca e circa 2,1 miliardi relativi ai portafogli classificati a fine 2020 come destinati a prossime cessioni, contabilizzati nella voce attività non correnti e gruppi di attività in via di dismissione, di cui circa 1,6 miliardi di Ubi Banca; coverage ratio al 49,4%).

Le sofferenze nette scendono a 3,9 miliardi (da 6,7 miliardi; coverage ratio al 58,8% escludendo l’apporto di 91 milioni di Ubi Banca) e le inadempienze probabili a 5,9 miliardi (da 6,7 miliardi; escludendo l’apporto di 278 milioni di Ubi Banca).

Le attività finanziarie della clientela risultano pari a 1.010 miliardi (+5,1% rispetto al 31 dicembre 2019 escludendo i 157 miliardi di Ubi Banca). Al loro interno, la raccolta diretta bancaria ammonta a 457 miliardi (+7,4% rispetto a fine 2019 ed escludendo i 68 miliardi di Ubi Banca). Il complesso di raccolta diretta assicurativa e riserve tecniche è pari a 173 miliardi (+4% rispetto al 31 dicembre 2019 ed escludendo i 3 miliardi di Ubi Banca). La raccolta indiretta ammonta a 552 miliardi (+3,3% rispetto a fine 2019 ed escludendo gli 89 miliardi di Ubi Banca). L’ammontare di risparmio gestito è pari a 370 miliardi (+3,2% rispetto al 31 dicembre 2019 ed escludendo i 73 miliardi di Ubi Banca), mentre la raccolta amministrata si fissa a 182 miliardi (+3,4% rispetto a fine 2019 ed escludendo i 16 miliardi di Ubi Banca).

Dal lato della solidità patrimoniale, i coefficienti patrimoniali al 31 dicembre 2020, calcolati applicando i criteri transitori in vigore per il 2020, calcolati deducendo dal capitale 694 milioni di dividendi proposti 2020, risultano pari al 14,7% per il CET1 ratio (13,9% a fine 2019), al 16,9% per il Tier1 ratio (15,3% a fine 2019) e al 19,6% per il coefficiente patrimoniale totale (17,7% a fine 2019).

La stima del Common Equity Tier 1 ratio pro-forma del gruppo a regime è pari al 15,4%, al

16,9% escludendo l’acquisizione di Ubi Banca, al 15,9% includendo l’acquisizione di Ubi

Banca ma escludendo le attività del ramo d’azienda da cedere a Bper Banca (14,1% al 31

dicembre 2019).