")

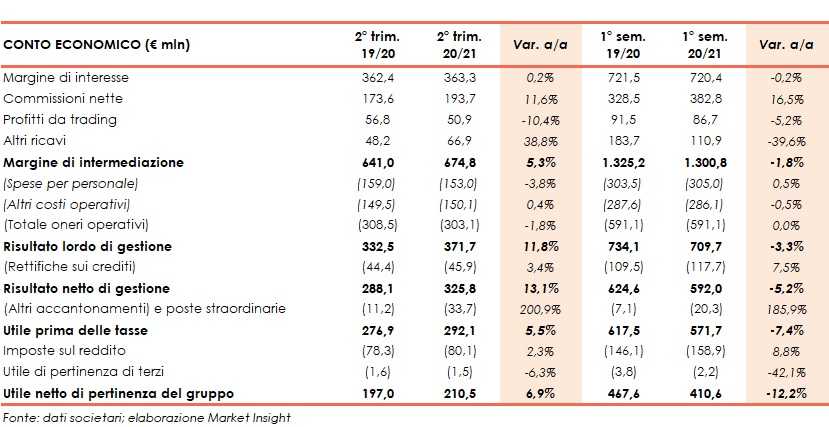

Mediobanca ha archiviato il primo semestre 2020/21 con un margine di intermediazione pari a 1.300,8 milioni (-1,8% a/a). Il risultato lordo di gestione e l’utile netto sono scesi rispettivamente a 709,7 milioni (-3,3%) e a 410,6 milioni (-12,2%).

Il primo semestre 2020/21 di Mediobanca registra la conferma di una robusta ripresa dell’attività commerciale in tutti i segmenti, con un impatto contenuto del secondo lockdown, ed un ulteriore rafforzamento dell’eccellente profilo di rischio del gruppo, effettuato in misura prevalentemente prudenziale.

Le divisioni mostrano un significativo progresso del CIB, sui livelli massimi di ricavi degli

ultimi anni, che compensa il consolidamento di Consumer e PI; costante miglioramento

del WM in termini di posizionamento, ricavi e redditività.

Il gruppo conferma l’indicazione di un pay-out del 70% subordinato alla rimozione della

raccomandazione BCE in vigore fino al 30 settembre: la proposta di un dividendo per

l’esercizio corrente sarà quindi formulata nei tempi idonei per essere sottoposta all’approvazione dell’assemblea prevista entro la fine di ottobre.

Il margine di intermediazione è sceso a 1.300,8 milioni (-1,8% a/a). Nel secondo trimestre la voce si è fissata a 363,3 milioni (+0,2%).

Il margine di interesse è rimasto stabile a 720,4 milioni (-0,2%), per effetto del minore apporto del Consumer Banking, in buona parte compensato dalla crescita del Corporate & Investment Banking e potendo contare anche su un buon andamento dei volumi e

sul maggior ricorso al T-LTRO. Nel secondo trimestre la voce è ammontata a 193,7 milioni (-11,6%).

Le commissioni nette sono aumentate a 382,8 milioni (+16,5%), grazie alla buona performance del Corporate e Investment banking e del Consumer Banking, oltre che la stabilità del Wealth Management. Nel secondo trimestre la voce è stata pari a 193,7 milioni (+11,6%).

I profitti da trading sono leggermente scesi a 86,7 milioni (-5,2%), con il minore contributo dell’attività con clientela che è stato compensato dall’apporto del portafoglio proprietario e del Principal Investing. Nel solo secondo trimestre la voce si è fissata a 50,9 milioni (-10,4%).

Gli altri ricavi sono calati a 110,9 milioni (-39,6%), per il minore apporto di Generali dovuto a componenti non ricorrenti. Nel secondo trimestre la voce è stata pari a 66,9 milioni (+38,8%).

I costi operativi sono rimasti stabili a 591,1 milioni, con la ridotta mobilità e il ricorso allo smart working hanno comportato ampi risparmi (minori straordinari, forte contrazione delle

spese per viaggi e rappresentanza) che fronteggiano l’incremento degli investimenti IT e delle spese di recupero nel Consumer, nonché l’intensa attività di sviluppo commerciale e

l’incremento della compensation variabile dell’Investment Banking. Nel secondo trimestre la voce è ammontata a 303,1 milioni (-1,8%).

Nel dettaglio, le spese per il personale sono leggermente salite a 305 milioni (+0,5%) mentre gli altri costi sono calati di poco a 286,1 milioni (-0,5%). Nel secondo trimestre le due voci si sono fissate rispettivamente a 153 milioni (-3,8%) e 150,1 milioni (+0,4%).

Tali dinamiche hanno portato a un risultato lordo di gestione pari a 709,7 milioni (-3,3%). Nel secondo trimestre la voce si è fissata a 371,7 milioni (+11,8%).

Le rettifiche su crediti sono salite a 117,7 milioni (+7,5%), con un aumento del livello di copertura. In linea con le raccomandazioni BCE sono state adottate speciali politiche prudenziali di accantonamento su controparti che hanno richiesto moratoria o waiver di covenant. Nel trimestre la voce è stata pari a 45,9 milioni (+3,4%). Il costo del rischio si attesa a 50 pb (48 pb a dicembre 2019).

Il periodo si è chiuso con un utile netto di 410,6 milioni (-12,2%), scontando 33,4 milioni di accantonamenti non ricorrenti Consumer (15 milioni) e il contributo DGS incrementato rispetto allo scorso anno (17,9 milioni anziché 11,4 milioni). Nel secondo trimestre la voce è ammontata a 210,5 milioni (+6,9%).

Dal lato patrimoniale, a fine dicembre 2020 gli impieghi salgono a 75,6 miliardi (+5,7% rispetto al 30 giugno 2020), sostenuti dalla crescita dei crediti verso la clientela a 48,1 miliardi (+3,1% rispetto a fine giugno).

La raccolta aumenta a 70,5 miliardi (+5,4% rispetto al 30 giugno 2020), al cui interno quella da clientela raggiunge 24,6 miliardi (+3,4% rispetto a fine giugno).

Sul fronte della solidità patrimoniale, a fine giugno il CET1 si fissa al 16,17% (16,13% al 30 giugno 2020).

Il prossimo semestre sconterà un buon andamento gestionale seppur inferiore rispetto al primo che è stato caratterizzato da un flusso, particolarmente positivo di deal dell’Investment Banking e da riprese di valore su crediti solo parzialmente assorbite dagli interventi straordinari sul provisioning delle attività in bonis.

Si stima per i prossimi sei mesi un andamento stabile dei volumi Consumer che si riflettono in un lieve calo del margine di interesse che nel semestre sconterà anche l’assenza di elementi non ricorrenti nel CIB. È attesa una crescita delle commissioni Wealth Management e la stabilizzazione dei proventi da negoziazione.