")

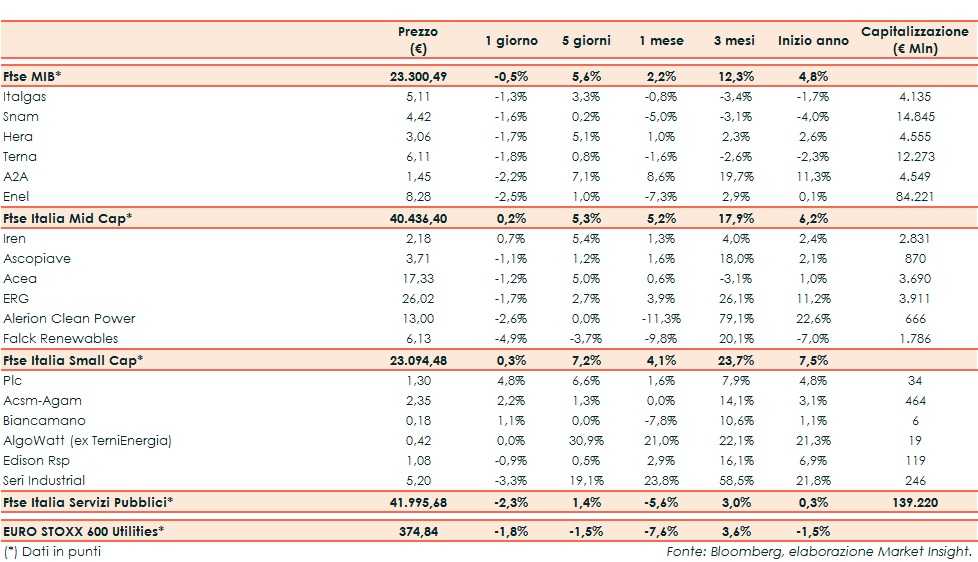

Ieri il Ftse Italia Servizi Pubblici ha riportato un -2,3%, facendo peggio del corrispondente europeo (-1,8%) e del Ftse Mib (-0,5%).

Giornata riflessiva per le borse europee dopo i recenti rialzi, mentre in Italia Mario Draghi prosegue le consultazioni per formare il nuovo governo. Gli operatori continuano a monitorare l’andamento della pandemia e delle vaccinazioni, mentre negli Usa si guarda con ottimismo al nuovo piano di stimoli di Biden.

Negli Usa, progressi sul fronte degli stimoli economici e focus sulle trimestrali dopo i conti dei colossi Amazon e Alphabet. Dall’agenda macro sono giunti gli indici Pmi di gennaio e il report ADP migliore delle attese.

Intanto lo spread Btp-Bund risale leggermente a 96 punti base, con il rendimento del decennale italiano che si mantiene ai minimi storici allo 0,51%.

Prese di profitto sulle società del comparto utility, a partire dalle big. Snam (-1,6%) ha concluso l’emissione del terzo Transition bond per 500 milioni e la riapertura (bond tap) per 250 milioni del Transition bond già in circolazione con scadenza giugno 2030 da 500 milioni.

I titolari di azioni di Snam che non abbiano concorso all’approvazione della Delibera

dell’Assemblea straordinaria degli Azionisti tenutasi lo scorso 2 febbraio sono legittimati a esercitare fino a martedì 23 febbraio 2021 il diritto di recesso.

Il TSO greco Desfa – controllato al 66% dal consorzio formato da Snam (54%), Enagas (18%), Fluxys (18%) e DAMCO (10%) – starebbe lavorando ad un piano di investimenti da 500 milioni entro il 2025 per rafforzare la rete, promuovere nuove interconnessioni e sviluppare GNL di piccola scala.

Su A2A (-2,2%) l’agenzia di rating S&P Global ha confermato il merito di credito a “BBB/A-2” con outlook “stabile”.

Tra le mid, positiva solo Iren (+0,7%), in coda Falck che lascia sul terreno il 4,9 per cento.

Infine, tra le small in evidenza in netta controtendenza PLC che guadagna il 4,8 per cento.