trainata dal lusso")

L’emergenza da Covid-19 dimezza i ricavi, scesi sotto 1,5 milioni al 30 giugno 2020, ed amplifica la perdita, salita in prossimità di 1,5 milioni (+54%), ma impatta anche sul processo di trasformazione di Agatos, che prevede una focalizzazione sui mercati a maggiore crescita come il biometano, il fotovoltaico e l’efficienza energetica. La società ha tuttavia proseguito nello sviluppo di una pipeline di progetti che applicano la tecnologia proprietaria BIOSIP. Piani che permettono al presidente Ingmar Wilhelm di affermare: “Siamo confidenti che questi progetti si tradurranno già dal prossimo anno in ordini nuovi e in una maggiore diversificazione sia geografica che tecnologica, con benefici per la prevedibilità dei risultati e la marginalità.” E’ infine in fase di finalizzazione il nuovo piano industriale 2021-25.

Modello di Business

Agatos è un gruppo industriale che innova, sviluppa, ingegnerizza e costruisce chiavi in mano impianti per il consumo efficiente dell’energia e per la produzione di energia rinnovabile. Offre inoltre servizi di Operations & Maintenance e di Asset Management. La controllata Agatos Energia Srl è l’EPC contractor del gruppo ed è specializzata nella progettazione, realizzazione e fornitura chiavi in mano di impianti fotovoltaici, a biometano e di efficientamento energetico. Agatos Energia lavora in Italia anche come Agenzia Autorizzata di Enel Energia sul mercato libero dell’energia e come Partner di Enel X nell’ambito dell’efficienza energetica.

Agatos è un gruppo industriale che innova, sviluppa, ingegnerizza e costruisce chiavi in mano impianti per il consumo efficiente dell’energia e per la produzione di energia rinnovabile. Offre inoltre servizi di Operations & Maintenance e di Asset Management. La controllata Agatos Energia Srl è l’EPC contractor del gruppo ed è specializzata nella progettazione, realizzazione e fornitura chiavi in mano di impianti fotovoltaici, a biometano e di efficientamento energetico. Agatos Energia lavora in Italia anche come Agenzia Autorizzata di Enel Energia sul mercato libero dell’energia e come Partner di Enel X nell’ambito dell’efficienza energetica.

Ultimi Avvenimenti

A fine dicembre Agatos ha perfezionato il progetto di biometano a Marcallo, per la produzione di biometano dal materiale proveniente dalla raccolta differenziata dall’organico, il primo che utilizza la tecnologia BIOSIP di Agatos. Il programma si avvia con la cessione da Agatos a Sorgenia Sviluppo (100% Sorgenia) del 75% di Green Power Marcallese (GMP) che realizzerà e gestirà tale progetto, unitamente a parte del finanziamento soci Agatos. L’inizio dei lavori in cantiere è previsto nel primo trimestre 2021, con il collaudo atteso ad inizio 2022. E’ stato inoltre siglato il contratto di finanziamento tra GPM e Banco BPM per un totale di 18,8 milioni per la realizzazione del progetto, il cui investimento complessivo è di circa 20 milioni.

Il corrispettivo della cessione è pari a 150 mila euro e include una porzione del credito soci che Agatos vanta nei confronti di GPM per circa 600 mila euro, rimanendo creditore della GPM per circa 2,3 milioni. Inoltre, Sorgenia ha concesso a GPM un finanziamento soci pari a 5,85 milioni che verrà utilizzato per la costruzione del Progetto arrivando così a detenere anche il 75% del credito soci complessivo.

Leonardo Rinaldi, Amministratore Delegato di Agatos ha dichiarato: ”Questo è il primo passo per lo sviluppo della tecnologia BIOSIP che garantisce la completa circolarità del rifiuto, anche in ambito agricolo, e che consentirà ad Agatos di sviluppare il nuovo piano industriale 2021-25 di prossima presentazione”.

A settembre la controllata Agatos Energia, detentrice del brevetto in Italia per l’innovativo pannello fotovoltaico denominato “Eliotropo” ha ricevuto dell’European Patent Office (EPO) l’estensione all’Europa. Eliotropo, molto più leggero e meno costoso da trasportare e montare rispetto ai pannelli tradizionali, attualmente è in fase di pre-industrializzazione presso aziende partner e dovrebbe passare alla fase di commercializzazione nella seconda metà del 2021.

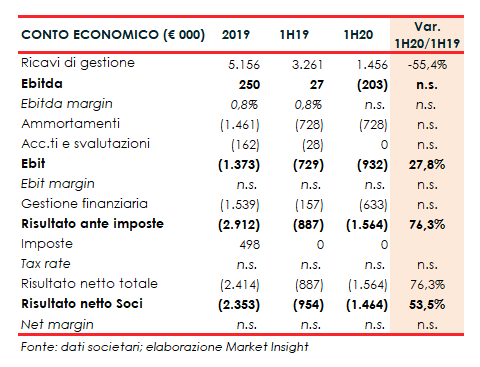

Conto Economico

Nella prima metà del 2020 i ricavi del gruppo sono diminuiti rispetto ad un anno prima del 55% a 1,5 milioni, a causa del blocco delle attività “core” in conseguenza al lockdown subito, in particolare, da clienti e fornitori per l’emergenza sanitaria determinata dalla pandemia da Covid-19.

I risultati operativi mostrano un Ebitda negativo per 203mila euro (positivo per 27mila euro a fine giugno 2019). Il calo risulta più contenuto rispetto a quello dei ricavi “grazie all’aumento di oltre il 40% dell’Ebitda del comparto minieolico rispetto alla semestrale dell’anno precedente”.

Aumenta il deficit operativo a 0,9 milioni (0,7 milioni al 30/6/19) dopo ammortamenti in linea con la semestrale 2019 a 0,7 milioni.

La gestione finanziari consuntiva con oneri netti aumentati a 0,6 milioni, comprensivi di 0,2 milioni di svalutazione delle partecipazioni nelle SPV minieoliche a copertura delle perdite dell’esercizio 2019, rispetto a 0,15 milioni di un anno prima, che includevano però 0,2 milioni di plusvalenza derivante dalla cessione di una partecipazione di minoranza non strategica.

Il periodo chiude pertanto con una perdita di competenza salita a 1,5 milioni, dai 0,9 milioni di fine giugno 2019.

“Anche in questo primo semestre – spiega l’organo amministrativo – la maggior parte delle perdite sono rappresentate da poste derivanti dalla vecchia operazione di fusione inversa con TE Wind del 2017, come l’ammortamento dell’avviamento e gli oneri finanziari ereditati dall’indebitamento di TE Wind (di cui si circa 1,8 milioni rimborsati in Luglio 2020). Da un punto di vista finanziario, anche le previste cessioni di asset non strategici hanno subito dei ritardi dovuti all’Emergenza Covid-19″.

Stato Patrimoniale

Sul fronte patrimoniale diminuisce il patrimonio netto a 10,8 milioni (12 milioni a fine 2019) e peggiora l’indebitamento finanziario netto a 15,8 milioni (15,3 milioni a fine 2019), per l’aumento dei debiti verso altri finanziatori (+0,5 milioni). Il debito netto, afferma la società, è controbilanciato da asset non strategici in fase di dismissione il cui valore è stimato in circa 6 milioni, escludendo il valore degli impianti minieolici.

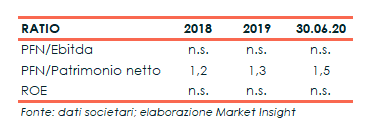

Ratio

L’esiguo Ebitda nel 2018 e 2019 e negativo nel primo semestre 2020 non rende significativo l’indicatore della capacità di ripagamento del debito, mentre nel periodo in considerazione aumenta progressivamente grado di indebitamento, attestandosi a 1,5 milioni a fine giugno 2020.

Non significativo anche l’indicatore del ritorno per gli azionisti in presenza di perdite nette registrate nel periodo.

Evoluzione della Gestione

Gli effetti connessi all’emergenza Covid hanno rallentato il processo di trasformazione di Agatos, che prevedeva nel 2020 il passaggio da una gamma di prodotti e servizi molto ampia ad una focalizzazione sui mercati a maggiore crescita come il biometano, fotovoltaico ed efficienza energetica.

Tuttavia, nonostante il difficile contesto operativo, la società guidata da Ingmar Wilhelm ha proseguito nello sviluppo di una pipeline di progetti che applicano la tecnologia proprietaria BIOSIP aspettandosi che dal 2021 possa iniziare a trasformarsi in un fatturato EPC consistente per la controllata Agatos Energia. Una strategia che dovrebbe consentire di invertire quel trend che nel primo semestre 2020 ha portato a più che dimezzare i ricavi, scesi al di sotto di 1,5 milioni con pesanti effetti sulla redditività.

Borsa

Il titolo Agatos, dopo aver accusato il contraccolpo iniziale della pandemia da Covid-19 scendendo a 0,84 euro a fine marzo 2020, è risalito il 28 aprile a 1,6 euro recuperando in una seduta il 34%. Un recupero che ha beneficiato dell’annuncio dell’ottenimento del brevetto “BIOSIP” in USA ed Europa, relativo al recupero di energia e biometano da rifiuti e sottoprodotti organici, con scadenza nel 2036. Da quella data il titolo ha tuttavia intrapreso un andamento discendente, toccando il minimo di periodo a 0,73 euro il 22 ottobre, per poi riprendere vigore nell’ultima parte del 2020 risalendo a oltre 1 euro.

L’azione, che viaggia oggi in area 0,86 euro, complessivamente nelle ultime 52 settimane ha lasciato sul terreno il 50% rispetto al rialzo dell’1% registrato dal Ftse Aim Italia.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Agatos