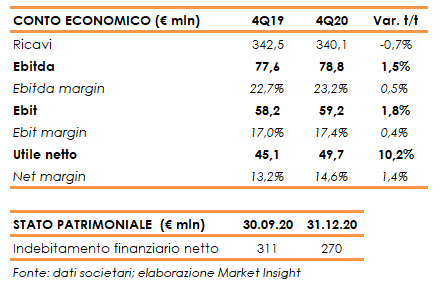

Interpump ha chiuso il quarto trimestre 2020 con ricavi pari a 340,1 milioni, sostanzialmente stabili rispetto al pari periodo 2019 (-0,7%), frutto del +7% a 237 milioni del settore Olio e del -14,8% a 103 milioni del settore Acqua.

A parità di perimetro di consolidamento e cambi, le vendite hanno segnato un -1,7%, con il settore Olio in crescita del 4,2% e il settore Acqua in calo del 12,4 percento.

A livello di aree geografiche, l’Europa ha segnato un +4,5% a 123,5 milioni (esclusa l’Italia che ha segnato un +5,5% a 55 milioni), il Nord America un -11,3% a 80 milioni e il Far East Oceania un -1,2% a 46 milioni. L’area Resto del Mondo ha registrato un +0,4% a 35 milioni.

L’Ebitda ha segnato un +1,5% a 78,8 milioni con una marginalità al 23,2% (+50 punti base), mentre l’Ebit è aumentato dell’1,8% a 59,2 milioni con un’incidenza sul fatturato al 17,4% (+40 punti base).

Il periodo si è chiuso con un utile netto in aumento del 10,2% a 49,7 milioni, grazie al miglioramento della gestione finanziaria.

I risultati preliminari per l’intero esercizio 2020, invece, indicano ricavi in calo del 5,4% a 1,294 miliardi (-12,6% a livello organico) sostanzialmente in linea al consensus (1,287 miliardi), un Ebitda pari a 294,2 milioni rispetto ai 317,9 milioni del 2019 (285,7 milioni il consensus) e un utile netto in calo a 152,7 milioni dai 180,6 milioni del 2019.

Dal lato patrimoniale, l’indebitamento finanziario netto è diminuito è diminuito a 270 milioni dai 311 milioni al 30 settembre 2020 e dai 371 milioni al 31 dicembre 2019. Nell’intero anno, il free cash flow è stato di 204 milioni, mentre sono stati pagati dividendi per 28,3 milioni, acquistate azioni proprie per 48,5 milioni e la spesa relativa alle acquisizioni è stata pari a 49,0 milioni.

Per quanto riguarda l’evoluzione della gestione, Interpump ha aggiornato le indicazioni diffuse il 14 febbraio 2020 sulle aspettative di crescita su base triennale, complice la frenata dei piani di sviluppo del settore manifatturiero causata dalla pandemia.

Come si legge in una nota, poiché la strategia di crescita resta invariata e il potenziale di crescita di Interpump non è stato in alcun modo compromesso dagli avvenimenti del 2020, la Società ha ritenuto opportuno riproporre le medesime aspettative, traslate di un anno.

Nel dettaglio, per il triennio 2021-2023 è prevista una crescita complessiva del fatturato di circa il 33% grazie sia al contributo organico che per linee esterne, mantenendo un Ebitda margin intorno al 22% e un livello prudente di leva finanziaria con un rapporto netdebt/ebitda compreso tra 1 e 1,5x (0,9x nel 2020).