nel 1H25")

nel 1H25")

")

")

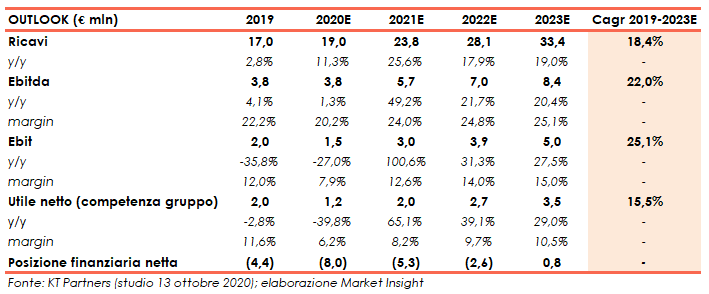

La pandemia da Covid-19 non ha intaccato la bontà del percorso intrapreso da MAPS che ha portato avanti le strategie di crescita avviate dallo sbarco a Piazza Affari, finalizzando anche nuove operazioni di M&A. Nei primi sei mesi del 2020 il gruppo ha registrato un incremento del valore della produzione a 9,3 mln (+3,4% a/a) con un Ebitda in calo a 1,6 mln (-8,5%), a seguito dei maggiori costi sostenuti per il potenziamento della struttura. Positive le aspettative degli analisti di KT&Partners che stimano per fine 2023 un fatturato di 33,4 mln (cagr 19-23 al 18,4%) e una marginalità al 25% (dal 22,2% di fine 2019).

Modello di Business

Maps opera nel mercato della Digital Transformation, in particolare nel settore dello sviluppo di software per l’analisi di big data, supportando le realtà aziendali nell’ambito della decision-making e pianificazione delle attività d’impresa.

Nel dettaglio, il gruppo produce e distribuisce software per l’analisi dei big data che consentono alle aziende clienti di gestire e analizzare grandi quantità di dati e di informazioni, aiutandole nell’assunzione delle proprie decisioni strategiche e operative e nella definizione di nuovi modelli di business.

La struttura del gruppo è organizzata in tre business unit (Large Enterprise, Healthcare Industry, Gzoom):

- Large Enterprise: dedicata alle imprese di grandi dimensioni con un’offerta di soluzioni software mirate a migliorare l’efficienza dei rapporti lungo la filiera produttiva, monitorare e migliorare le performance, nonché rendere maggiormente analitico lo studio delle esigenze dei clienti.

- Healthcare Industry: rivolta alle strutture sanitarie, verso le quali Maps propone software per la gestione del flusso pazienti e valutazioni delle performance. La linea più importante di questa business unit è rappresentata dal Patient Journey nell’ambito del settore dell’accoglienza dei pazienti nelle strutture sanitarie. Un mercato dove Maps detiene la leadership, presidiando il mercato con oltre 1.000 installazioni, che gestiscono i percorsi di accesso di oltre 17 milioni di pazienti a livello nazionale.

- Gzoom: si rivolge agli enti pubblici attraverso soluzioni software che mirano a una gestione funzionale ed efficiente, consentendo all’ente di valutare la propria performance, razionalizzare e pianificare il raggiungimento degli obiettivi.

Ultimi avvenimenti

Il 26 gennaio il Cda di Maps ha approvato la fusione per incorporazione delle due società interamente controllate Roialty e Memelabs. L’operazione segue la fusione di IG Consulting in Artexe (società interamente possedute da Maps Healthcare) che permetterà di ottimizzare la gestione, riducendo i costi amministrativi-organizzativi e concentrando contemporaneamente il know-how e le attività.

Tra gli ultimi avvenimenti, rientra anche l’annuncio riguardante l’aggiudicazione della gara indetta da Informatica Alto Adige per la fornitura, attraverso lo sviluppo di nuove funzionalità Gzoom, di supporto strategico e operativo per la configurazione e la personalizzazione dell’applicativo, rispondendo alle specifiche richieste di implementazione della Provincia di Bolzano e degli enti strumentali e dell’Azienda Sanitaria dell’Alto Adige.

Le operazioni di M&A

Nel 2020 Maps group ha portato avanti la strategia di crescita per linee esterne. Lo scorso giugno ha elevato la partecipazione detenuta in Maps Healthcare dal 70% al 90% e nei mesi successivi è stata acquisita la marchigiana SCS Computers (100%) che fornisce soluzioni proprietarie per la sanità pubblica e privata. Operazione dal controvalore pari a 4,24 milioni da corrispondere in due tranche. SCS rappresenta una realtà di riferimento nell’Italia centrale, in particolare nella Regione Marche, dove si è aggiudicata una fornitura della durata di sette anni per tutte le strutture sanitarie pubbliche. Nel 2019 SCS Computers aveva registrato ricavi pari a 1,6 milioni (di cui il 47% da canoni ricorrenti), un Ebitda Adjusted pari a 0,54 milioni con una posizione finanziaria netta positiva per 0,5 milioni.

Infine, la società ha avviato la startup Micuro, partecipata al 70% da Maps Healtcare, che permetterà di estendere i servizi alla Persona nella business area dell’Insurtech.

Conto Economico

La sfida presentatasi ad inizio 2020 con lo scoppio del Covid-19 è stata affrontata con successo dalla società che grazie a consolidate relazioni con la clientela di riferimento non ha subito cancellazioni di ordini.

Come sottolineato dal Presidente Marco Ciscato in occasione della diffusione dei risultati “la continua ricerca di soluzioni specializzate, che da sempre caratterizza la nostra offerta, ci ha consentito di mantenere ricavi stabili, in un periodo caratterizzato da una emergenza sanitaria che ha avuto impatti rilevantissimi sull’economia”.

Senza dimenticare che la diffusione della pandemia ha favorito uno sviluppo di temi cari a Maps, quali la trasformazione digitale e la crescita dell’area di mercato connessa al settore Healthcare.

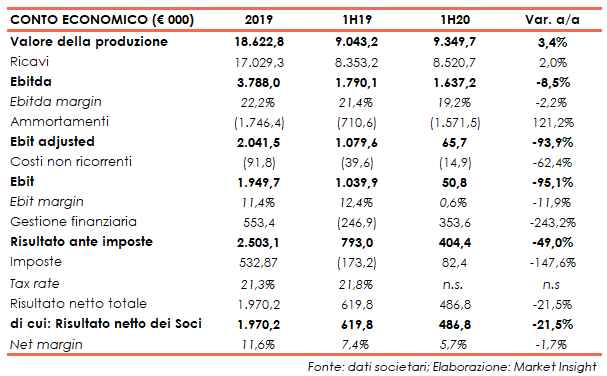

In questo contesto, nei primi sei mesi del 2020 MAPS ha realizzato un valore della produzione consolidato pari a 9,3 milioni (+3,4% a/a), di cui ricavi per 8,5 milioni (+2% a/a). L’incidenza dei canoni ricorrenti sui ricavi gestionali è salita al 28%, rispetto al 23% del primo semestre 2019.

L’Ebitda ha subito tuttavia una contrazione dell’8,5% a 1,6 milioni (1,8 milioni 1H19), con una marginalità in flessione al 19,2% (21,4% 1H19). Una dinamica determinata dai maggiori costi amministrativi e commerciali, sostenuti dal gruppo al fine di potenziare la struttura e favorire la crescita del secondo semestre e dei prossimi anni. Il conto economico si è chiuso con un utile netto di 0,5 milioni (0,6 milioni 1H19).

Dati operativi e analisi ricavi

Nella presentazione del 18 gennaio 2021 il management ha indicato una crescita da 965 a 1.330 del numero delle installazioni riguardanti la linea d’offerta Patient Journey nel settore dell’Healthcare.

Gli accessi gestiti, pari a 17 mln nel 2019, sono saliti a 20 mln nel 2020. Da segnalare che gli ingressi gestiti attraverso l’applicazione proprietaria “zerocoda” sono stati pari a 2 mln (350mila nel 2019).

Coerentemente con le strategie del gruppo, i numeri dei primi sei mesi del 2020 hanno evidenziato un aumento della quota dei ricavi ricorrenti al 28% del fatturato (24% 1H19 e 23% 2019).

Il management ha inoltre sottolineato il buon andamento del settore Healthcare (+19% 1H20) che ha compensato il calo di alcune linee di business. Il giro d’affari formalmente riferito a clienti italiani presenta anche una quota significativa connessa a progetti di carattere internazionale (clienti finali Vodafone, EFSA, Enel).

Stato patrimoniale

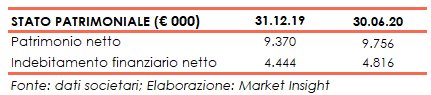

Dal lato patrimoniale, al 30 giugno 2020 la posizione finanziaria netta risultava negativa per 4,8 milioni, rispetto ai 4,4 milioni di fine 2019.

Ratio

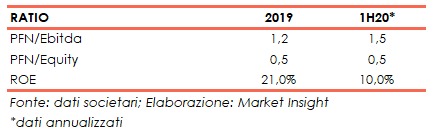

L’analisi dei ratio sottolinea la solidità patrimoniale del gruppo che presenta un rapporto PFN/Equity pari a 0,5x. Di buon livello il ROE 2019 al 21% (ROE 1H20 annualizzato al 10%).

Outlook

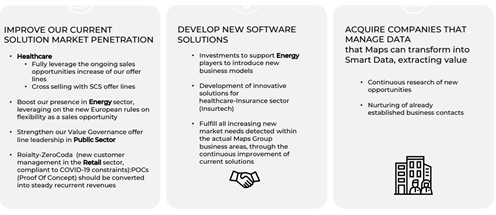

Le strategie di crescita prevedono un miglioramento della penetrazione di mercato delle soluzioni offerte, lo sviluppo di nuove soluzioni e l’acquisizione di società attive nella gestione dei dati.

- Miglioramento penetrazione di mercato – Potenziare la presenza nel settore energetico, sfruttando le opportunità offerte dalle nuove regole europee. Rafforzare inoltre l’offerta Value Governance nel settore Pubblico e incrementare Roialty ZeroCoda.

- Sviluppo soluzioni software – Obiettivo della società è lo sviluppo di nuovi prodotti destinati al settore Energy, Healthcare e Insurtech, individuando le esigenze dei diversi mercati e migliorare continuamente il portafoglio soluzioni.

- Operazioni di natura esogena – L’ingresso nel perimetro di nuove aziende attive nella gestione dati rappresenta una priorità coerentemente con la strategia di Maps di trasformare la mole dati gestita in smart data ed estrarne valore.

In occasione dell’approvazione dei risultati del primo semestre 2020, il management aveva stimato una ripresa degli investimenti rimandati dai clienti, con un impatto positivo sui ricavi e sui margini del gruppo. La società aveva aggiunto di prevedere anche investimenti (acquisizioni o evoluzione di soluzioni già in portafoglio) utilizzando disponibilità liquide e facendo eventualmente ricorso al finanziamento bancario.

Considerazioni riflesse nelle stime elaborate da KT&Partners (studio 13 ottobre 2020), secondo le quali il gruppo chiuderà il 2020 con ricavi pari a 19 milioni (+11,3% a/a) e un Ebitda di 3,8 mln (+1,3% a/a; Ebitda margin in lieve calo al 20,2%).

Dalle proiezioni emerge un ulteriore sviluppo del fatturato e una marginalità che tornerà a crescere, raggiungendo il 25,1% nel 2023, quando i ricavi saranno pari a 33,4 milioni (cagr 19-23 al 18,4%) e l’Ebitda a 8,4 mln (cagr 19-23 al 22%).

Borsa

Borsa

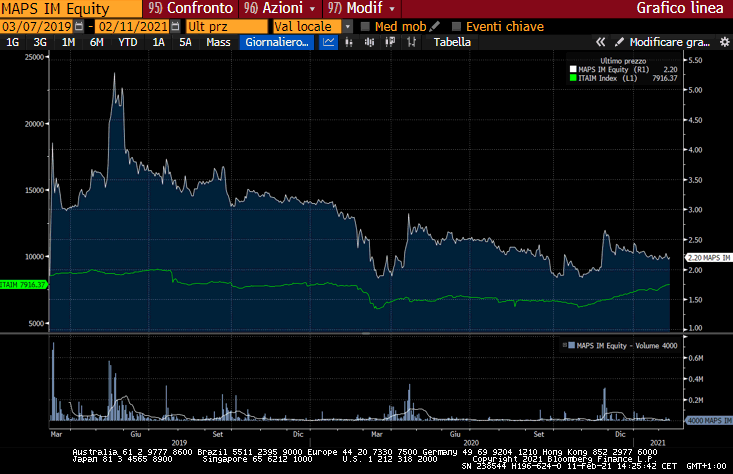

Per quanto riguarda l’esperienza borsistica, il titolo MAPS ha guadagnato circa il 16% dal suo sbarco a Piazza Affari, registrando una performance superiore all’andamento del corrispondente Ftse AIM Italia che ha invece ceduto il 7,5%.

Le indicazioni degli analisti che seguono il titolo mostrano un fair value di 3,99 euro che incorpora un potenziale upside del 76,5% rispetto agli attuali corsi azionari (area 2,26 euro).

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Maps