")

Banca Generali ha archiviato il 2020 con un margine di intermediazione pari a 617,6 milioni (+6,9% a/a), grazie alla robusta performance dei ricavi core. L’utile netto si è fissato a 274,9 milioni (+1%), nonostante gli effetti della diffusione della pandemia.

“Un risultato molto solido di cui siamo orgogliosi. In un anno così complesso caratterizzato dall’emergenza sanitaria e dalla crisi economica siamo stati in grado di stare ancor più vicini ai clienti e proteggere al meglio i patrimoni come si evince dai picchi di masse,

flussi di raccolta e risparmi sotto advisory evoluta.

Nonostante gli oneri straordinari ed aliquota fiscale più elevata, ci lasciamo alle spalle il miglior anno nella storia della banca, confermando un modello di business basato su crescita sostenibile e creazione di valore per i nostri azionisti”.

È con queste parole che Gian Maria Mossa, Ad e Dg di Banca Generali, ha commentato i conti del 2020.

“Siamo entrati nell’ultimo anno di piano triennale convinti di rispettare i target prefissati ed in molti casi di superarli, forti della costante crescita nella diversificazione dei ricavi e nella forza della leva operativa, con asset in crescita e costi sotto controllo.

A prescindere dalle incognite dalla pandemia, l’attenzione che ci giunge da tanti professionisti interessati a valorizzare le proprie competenze nel private e nel wealth management e la forte domanda di consulenza dalla clientela, ci fanno guardare con ottimismo al 2021”, ha aggiunto il manager.

L’esercizio 2020 ha visto migliorare ulteriormente gli eccellenti risultati dello scorso anno e mostrando una crescita in tutte le principali voci di bilancio, pienamente in linea con gli obiettivi del piano triennale, sia in termini di sviluppo, sia di diversificazione e sostenibilità dei ricavi.

L’elemento centrale della crescita è rappresentato dall’espansione delle masse (74,5 miliardi, +8%) in virtù della forza e qualità del suo modello di servizio che, in un contesto senza precedenti per lo scoppio della pandemia da Covid-19, ha risposto con efficacia alle accresciute esigenze di consulenza sul patrimonio finanziario e non finanziario della clientela, tanto più nel segmento private.

Il margine di intermediazione è salito a 617,6 milioni (+6,9% a/a) L’incremento è stato trainato da tutte le linee di contribuzione e in particolare dalla crescita del margine finanziario (109,6 milioni, +24,3%) e delle commissioni ricorrenti nette (366,3 milioni, +7%). In calo il contribuito delle commissioni variabili (141,8 milioni, -3%), legato alla dinamica dei mercati finanziari.

Il margine di interesse è cresciuto a 89,6 milioni (+21,1%), beneficiando dell’espansione degli attivi fruttiferi (12,2 milioni, +12%) nel suo complesso, della tenuta della redditività del portafoglio titoli finanziari (81 pb, -1 pb) e di un ulteriore miglioramento dell’efficienza

nella gestione della liquidità disponibile anche in virtù dell’opportuno impiego dello strumento del tiering. Al risultato hanno inoltre contribuito i proventi legati al finanziamento Tltro per complessivi 2,6 milioni.

Le commissioni lorde ricorrenti hanno messo a segno una crescita solida (782,4 milioni, +6,6%), trainata dalle commissioni di gestione (675,4 milioni, +4,5%) che hanno mostrato un costante aumento dai minimi legati alla discesa dei mercati di marzo, attestandosi nel trimestre su livelli superiori a quelli antecedenti lo scoppio della pandemia.

Si sottolinea come la marginalità delle commissioni di gestione su base trimestrale sia progressivamente aumentata raggiungendo i 140 pb nel quarto trimestre e dunque posizionandosi nell’intervallo di 138-142 pb indicato come obiettivo di redditività per il 2021 in sede di piano triennale.

Le commissioni ricorrenti hanno beneficiato inoltre della crescita delle commissioni bancarie e d’ingresso (106,9 milioni +22,6%), grazie ai risultati delle nuove iniziative legate ai servizi di consulenza evoluta (BGPA), al collocamento di prodotti strutturati e al contributo dalle attività di negoziazione per il retail, tutte arrivate a fine 2020 con risultati in linea o superiori agli obiettivi fissati per il 2021 in termini di ricavi.

I costi operativi si sono attestati a 227,3 milioni (+6,7%), scontando la variazione di perimetro per l’acquisizione dell’ex gruppo Nextam e di Valeur, oltre ai costi straordinari per 1 milione legati alle donazioni per l’emergenza Covid-19. Al netto di queste voci, la crescita organica dei costi “core” è stata pari al 3 per cento. Le spese personali sono salite a 104,3 milioni (+7,3%) e gli altri costi a 123 milioni (+6,2%).

Gli indici di efficienza operativa sono ulteriormente migliorati: con l’incidenza dei costi totali sulle masse a 30 pb (contro i 31 pb di fine 2019), mentre il cost/income ratio, su basi rettificate per le componenti non ricorrenti, quali le commissioni variabili, è risultato al 37,8% (31,5% il livello reported), confermando dunque l’efficienza operativa della banca su livelli di assoluto rilievo.

L’esercizio si è chiuso con un utile netto di 274,9 milioni (+1%), dopo avere scontato accantonamenti, rettifiche di valore nette e oneri relativi al sistema bancario per 42,8 milioni (+9,8 milioni a/a), di cui 8,1 milioni legate a oneri non ricorrenti.

L’analisi dei profitti nella componente ricorrente (158,8 milioni, +6,9%) conferma la solidità della crescita grazie all’efficacia delle numerose iniziative per la diversificazione dell’offerta prodotti e dei servizi, oltre alla consueta efficienza gestionale capace di contenere la base costi.

Il risultato netto sconta peraltro alcune poste straordinarie di natura non-operativa, legate ad accantonamenti e innalzamento dell’aliquota fiscale, che ne hanno impattato l’aumento complessivo.

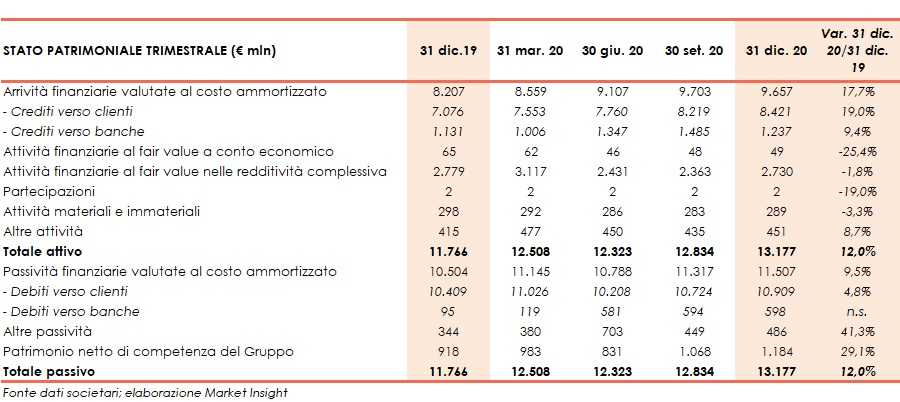

Dal lato patrimoniale, al 31 dicembre 2020 i crediti verso la clientela salgono a 8,4 miliardi (+19% rispetto al 31 dicembre 2019), mentre la raccolta da clientela cresce a 10,9 miliardi (+4,8% rispetto a fine 2019).

Dal lato della solidità patrimoniale, a fine dicembre 2020 il CET1 (calcolato al netto della proposta di distribuire 3,30 per azione) si attesta al 17,1% (14,6% al 31 dicembre 2019).