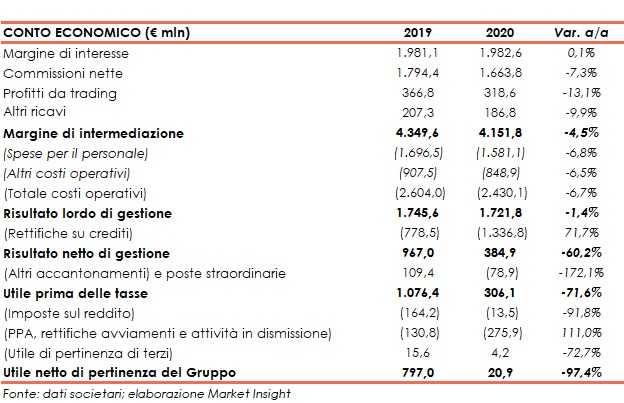

Banco Bpm ha archiviato il 2020 con un margine di intermediazione pari a 4.151,8 milioni (-4,5% a/a), accompagnato da un calo dei costi, che hanno portano il risultato lordo di gestione a 1.721,7 milioni (-1,4%). La diffusione del Covid-19 ha imposto rettifiche aggiuntive, che, insieme ad alcune componenti non ricorrenti, hanno portato a un utile netto di 20,9 milioni (797 milioni nel 2019, anch’esso impattato da elementi straordinari). Al netto di tali componenti one-off, l’utile netto si è fissato a 330,5 milioni (648,6 milioni nell’anno precedente).

Nel corso del 2020, nonostante il difficile quadro macroeconomico tuttora impattato

dalla crisi sanitaria Covid-19, lo sforzo commerciale ed organizzativo del gruppo Banco Bpm ha consentito di registrare una forte ripresa dei risultati operativi. In particolare, nel secondo semestre, i proventi operativi core (margine di interesse e commissioni) sono saliti del 5,9% e i costi operativi si sono ridotti del 5,4%.

In conseguenza, il risultato della gestione operativa della seconda parte dell’anno è stato pari a 1.015 milioni (+43,5% rispetto al primo semestre 2020) e ha raggiunto 1.722 milioni nell’intero esercizio.

Questo livello di redditività ha consentito al gruppo, tra l’altro, di:

- realizzare una significativa accelerazione al processo di de-risking, con cessioni di

crediti deteriorati per complessivi 1,3 miliardi; - rafforzare ulteriormente il livello di copertura delle posizioni deteriorate, portandolo

fino al 50% (+500 pb rispetto all’esercizio precedente); - spesare gli oneri relativi alla strategia di ulteriore efficientamento della struttura dei

costi attraverso la razionalizzazione della rete commerciale (chiusura prevista di 300

filiali nel primo semestre 2021) e l’attivazione di un accordo relativo al Fondo di

Solidarietà per l’accompagnamento alla pensione di circa 1.500 persone.

Al netto degli effetti non ricorrenti, il 2020 si è chiuso con un utile netto adjusted pari a

330 milioni. Anche considerando le componenti non ricorrenti, il 2020 è stato archiviato con un utile netto di 21 milioni.

Il margine di intermediazione si è fissato a 4.151,8 milioni (-4,5% a/a).

Il margine di interesse è rimasto stabile a 1.982,6 milioni (+0,1%), impattato negativamente dall’andamento dei tassi di interesse e dal minore contributo delle attività non commerciali, oltre a risentire del minor apporto derivante dai crediti non performing come conseguenza del piano di de-risking realizzato negli scorsi esercizi, bilanciato dal positivo contributo dei finanziamenti Tltro.

Le commissioni nette sono ammontate a 1.663,8 milioni (-7,3%); la contrazione è risultata generalizzata per tutte le componenti dell’aggregato (servizi di gestione, intermediazione e consulenza -9,1%; servizi legati all’attività di banca commerciale -5,6%) ed è imputabile agli impatti sull’operatività conseguenti alle misure di lockdown, il cui impatto si è concentrato nel secondo trimestre dell’anno.

Le azioni organizzative e commerciali prontamente messe in atto hanno consentito, a partire dal terzo trimestre, di ottenere ottimi risultati commerciali nonostante gli ulteriori lockdown decisi in autunno per contenere la seconda ondata della pandemia.

Il risultato netto finanziario è sceso a 318,6 milioni (-13,1%), a cui ha contribuito la plusvalenza derivante dalla valutazione al fair value dell’interessenza partecipativa detenuta in SIA per 155,2 milioni. Il dato del 2019 includeva plusvalenze da valutazione e cessione relative alla quota partecipativa detenuta in Nexi, riprese di valore su titoli iscritti nel portafoglio delle attività finanziarie obbligatoriamente valutate al fair value e utili da cessione di titoli del portafoglio HTC per oltre 230 milioni.

Gli altri ricavi sono calati a 186,8 milioni (-9,9%), principalmente per la progressiva contrazione delle commissioni di istruttoria veloce (-38,7%) e per il minor apporto dei proventi per locazioni attive (-12,8%).

Buono il controllo dei costi, scesi a 2.430,1 milioni (-6,7%). Nel dettaglio, le spese per il personale sono diminuite a 1.581,1 milioni (-6,8%), per effetto della revisione degli oneri relativi al sistema incentivante e di altre riduzioni di costi correlate agli impatti dell’emergenza sanitaria. Il numero dei dipendenti è calato a 21.663 risorse (21.941 risorse in organico a fine 2019).

Le altre spese operative si sono ridotte a 848,9 milioni (-6,5%), grazie al rigoroso controllo dei costi e nonostante i maggiori oneri derivanti dalla gestione dell’emergenza. oltre alla sensibile riduzione degli ammortamenti su attività materiali, conseguente anche al processo di razionalizzazione del comparto immobiliare avviato dal gruppo.

Tali dinamiche hanno portato a un risultato lordo di gestione pari a 1.721,7 milioni (-1,4%).

Le rettifiche nette su crediti sono cresciute a 1.336,8 milioni (+71,7%). Tale importo comprende sia maggiori rettifiche su crediti performing, derivanti dalla considerazione del peggioramento del quadro macroeconomico generato dalla pandemia, sia maggiori rettifiche di valore su crediti non performing, finalizzate ad un incremento della copertura.

Inoltre, le rettifiche di valore su crediti non performing includono l’effetto della cessione di crediti Utp e sofferenze perfezionate nel mese di dicembre per complessivi 251,4 milioni.

Il costo del credito, misurato dal rapporto tra le rettifiche nette di valore su crediti e gli

risulta pari a 122 pb rispetto ai 74 pb al 31 dicembre 2019. Al netto delle perdite straordinarie relative alle cessioni dei portafogli Django e Titan perfezionate alla fine dell’esercizio e di tutte le altre rettifiche su crediti direttamente o indirettamente attribuibili all’emergenza Covid-19, il costo del credito si ridurrebbe di 50 pb.

Il risultato netto di gestione si è quindi fissato a 384,9 milioni (-60,2%).

L’esercizio si è chiuso con un utile netto di 20,9 milioni (-97,4%), dopo avere scontato, tra le altre cose, oneri relativi alla ristrutturazione aziendale (187 milioni), oneri relativi al sistema bancario per 138,9 milioni e impairment su avviamenti per 25,1 milioni (il 2019 incorporava plusvalenze legate riorganizzazione del comparto del credito al consumo per 189,5 milioni e alla realizzazione della partnership con Credito Fondiario nella gestione delle attività di recupero dei crediti deteriorati per 142,7 milioni).

Al netto delle componenti non ricorrenti, l’utile netto è ammontato a 330,5 milioni (648,6 milioni nel 2019).

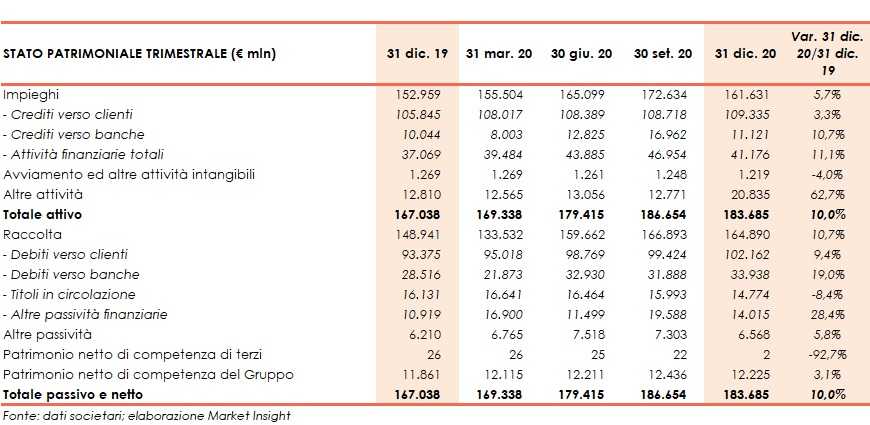

Dal lato patrimoniale, al 31 dicembre 2020 gli impieghi salgono a 161,6 miliardi (+5,7% rispetto al 31 dicembre 2019), al cui interno i crediti netti verso la clientela ammontano a 109,3 miliardi (+3,3% rispetto a fine 2019). L’incremento è interamente riferibile alle

esposizioni performing che crescono di 4,7 miliardi (+4,7%).

Le esposizioni nette deteriorate sono pari a 4,3 miliardi (-22,6% rispetto al 31 dicembre 2019; grado di copertura al 50%), grazie alle cessioni perfezionate nel mese di dicembre, al cui interno le sofferenze nette sono pari a 1,5 miliardi (coverage ratio al 59,1%) e le inadempienze probabili nette a 2,8 miliardi (grado di copertura al 43,7%).

La raccolta diretta ammonta a 120,1 miliardi (+10,3% rispetto a fine 2019). Nel confronto con i dati di fine 2019 si registra un aumento di 12,3 miliardi dei conti correnti e depositi a vista della rete commerciale (+14,3%). Per quanto riguarda i titoli obbligazionari, lo stock è pari a 14,7 miliardi, in calo di 1,4 miliardi rispetto per effetto di rimborsi di titoli giunti a scadenza che hanno compensato le nuove emissioni.

La raccolta indiretta al netto dei certificates a capitale protetto, è pari a 91,6 miliardi (+2% rispetto al 31 dicembre 2019).

La componente della raccolta gestita ammonta a 59,6 miliardi (+2,2% rispetto a fine 2019), grazie al contributo dei fondi e Sicav che ha compensato la flessione del comparto bancassurance, mentre la raccolta amministrata si attesta a 32 miliardi (+1,8% rispetto al 31 dicembre 2019).

Dal lato della solidità patrimoniale, a fine dicembre 2020 il CET1 fully phased è pari al 13,3% (13% a fine 2019), mentre il CET1 phased in si attesta al 14,6% (14,8% al 31 dicembre 2019).