nel 1H25")

nel 1H25")

")

")

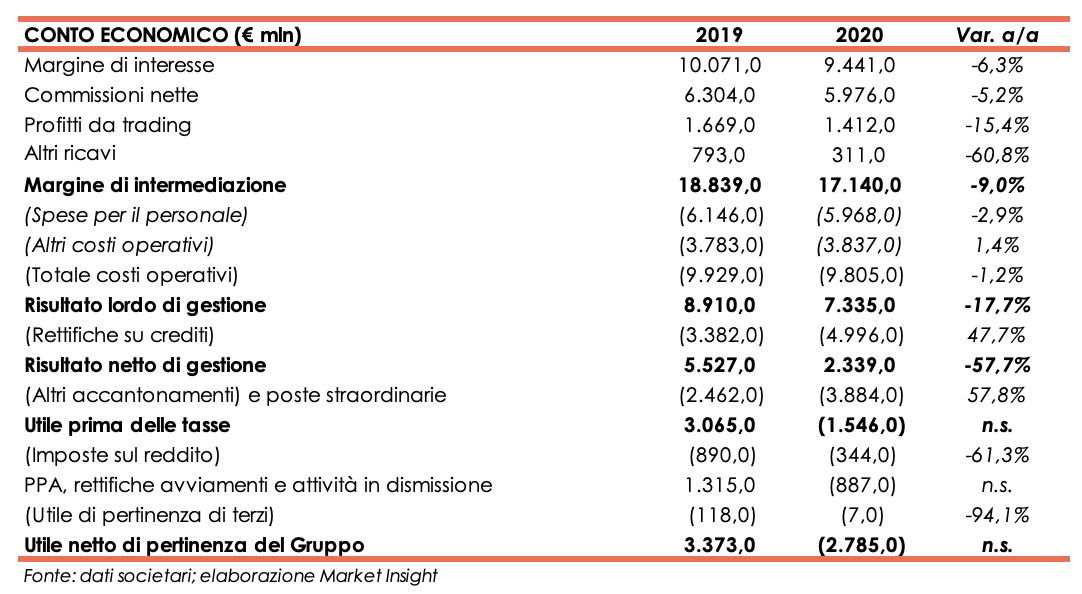

UniCredit ha archiviato il 2020 con un margine di intermediazione pari a 17.140 milioni (-9% a/a), risentendo della discesa di tutte le componenti. Il periodo ha registrato una perdita netta di 2.785 milioni, risentendo di alcune componenti straordinarie, tra cui le extra rettifiche su crediti legate ai potenziali impatti del Covid-19, la minusvalenza relativa alla cessione della quota in Yapi e la svalutazione dell’avviamento allocato al Corporate e Investment Banking (utile netto di 3.373 milioni nel 2020, impattato anche da una componente non ricorrente positiva).

“Il risultato di UniCredit a livello di utile netto sottostante è stato straordinario, considerando l’impatto del Covid- 19 su tutti i mercati e i 5 miliardi di accantonamenti per rettifiche su crediti che abbiamo contabilizzato nel 2020 anticipando gli attesi impatti futuri”.

È con queste parole che Jean Pierre Mustier, Ad uscente di UniCredit, ha commentato i conti del 2020.

“La nostra capacità di affrontare con successo gli ultimi 12 mesi è stata possibile grazie agli importanti punti di forza della banca, che vanta un bilancio solidissimo, una cultura del rischio e dei costi profondamente integrata e una focalizzazione sul conseguimento di risultati sostenibili a lungo termine”, ha aggiunto il manager.

Il gruppo ha conseguito nel 2020 un utile netto sottostante di 1,3 miliardi, superiore rispetto alla guidance di 0,8 miliardi grazie a migliori costi, pur avendo contabilizzato 5 miliardi di rettifiche su crediti, continuando ad anticipare l’impatto economico attuale e futuro della pandemia di Covid-19.

L’attività commerciale ha rispecchiato le diffuse restrizioni correlate al Covid-19 presenti in tutte le geografie, con una diminuzione dei volumi dei prestiti a fine anno, pressione sui tassi di mercato e minori commissioni su investimenti e da servizi transazionali, con performance in miglioramento ad ogni allentamento delle restrizioni.

Il margine di intermediazione si è fissato a 17.140 milioni (-9% a/a), risentendo del calo di tutte le componenti.

Il margine di intermediazione si è fissato a 17.140 milioni (-9% a/a), risentendo del calo di tutte le componenti.

Il margine di interesse è sceso a 9.441 milioni (-6,3%), principalmente per effetto dei tassi alla clientela più bassi e dei minori volumi, che riflettono il prudente approccio del gruppo, solo in parte compensato dall’effetto positivo del Tltro3 e del tiering.

Le commissione nette sono calate a 5.976 milioni (-5,2%), riflettendo l’impatto dei lockdown sull’attività della clientela a partire dal secondo trimestre. In riduzione le commissioni di investimento (-4,5% a 2.200 milioni), per effetto delle minori commissioni di gestione e di performance, le commissioni su finanziamenti (-4,7% a 1.600 milioni) per la diminuzione dell’attività di vendita di prodotti assicurativi in Italia e nella CEE, e le commissioni da servizi transazionali (-6,3% a 2.100 milioni).

I profitti da trading sono diminuiti a 1.412 milioni (-15,4%), poiché l’incremento dei risultati della tesoreria ha compensato solo parzialmente la minore attività della clientela, mentre gli altri ricavi sono scesi a 311 milioni (-60,8%), per effetto della progressiva riduzione della partecipazione non strategica in Yapi Kredi e della cessione della partecipazione in Mediobanca.

Sotto controllo i costi a 9.805 milioni (-1,2%), grazie soprattutto alla diminuzione del costo del personale (-2,9% a 5.968 milioni), principalmente grazie ai minori compensi variabili, mentre gli altri costi operativi sono leggermente (+1,4% a 3.837 milioni), soprattutto

per effetto delle spese correlate al Covid-19. Il rapporto costi/ricavi è stato pari al 57,2% nel 2020 (+4,5 p.p.).

Il risultato lordo di gestione si è pertanto fissato a 7.335 milioni (-17,7%) e dopo rettifiche su crediti aumentate a 4.996 milioni (+47,7%, di cui 2.200 milioni di rettifiche su crediti specifiche, mentre gli effetti regolamentari avversi al CoR sono stati pari a 572 milioni, inclusa la nuova definizione di default), il risultato netto di gestione è ammontato a 2.339 milioni (-57,7%).

Il costo del rischio contabile di gruppo è stato pari a 105 pb (+34 pb), nella parte inferiore

dell’intervallo di 100-120 pb, inclusi 47 pb di costo del rischio specifico (+4 pb), 46 pb di overlay su costo del rischio e 12 pb di impatto da quadro normativo avverso.

L’esercizio si è chiuso con una perdita netta di 2.785 milioni, scontando anche della minusvalenza legata alla cessione di una quota di Yapi e della svalutazione dell’avviamento di 878 milioni imputabile alla svalutazione avvenuta nel quarto trimestre dell’avviamento di allocato alla divisione Corporate & Investment Banking (utile netto di 3.373 milioni nel 2019, che beneficiavano anche della plusvalenza legata alla cessione di Fineco).

L’utile netto sottostante nel 2020 è ammontato a 1.264 milioni.

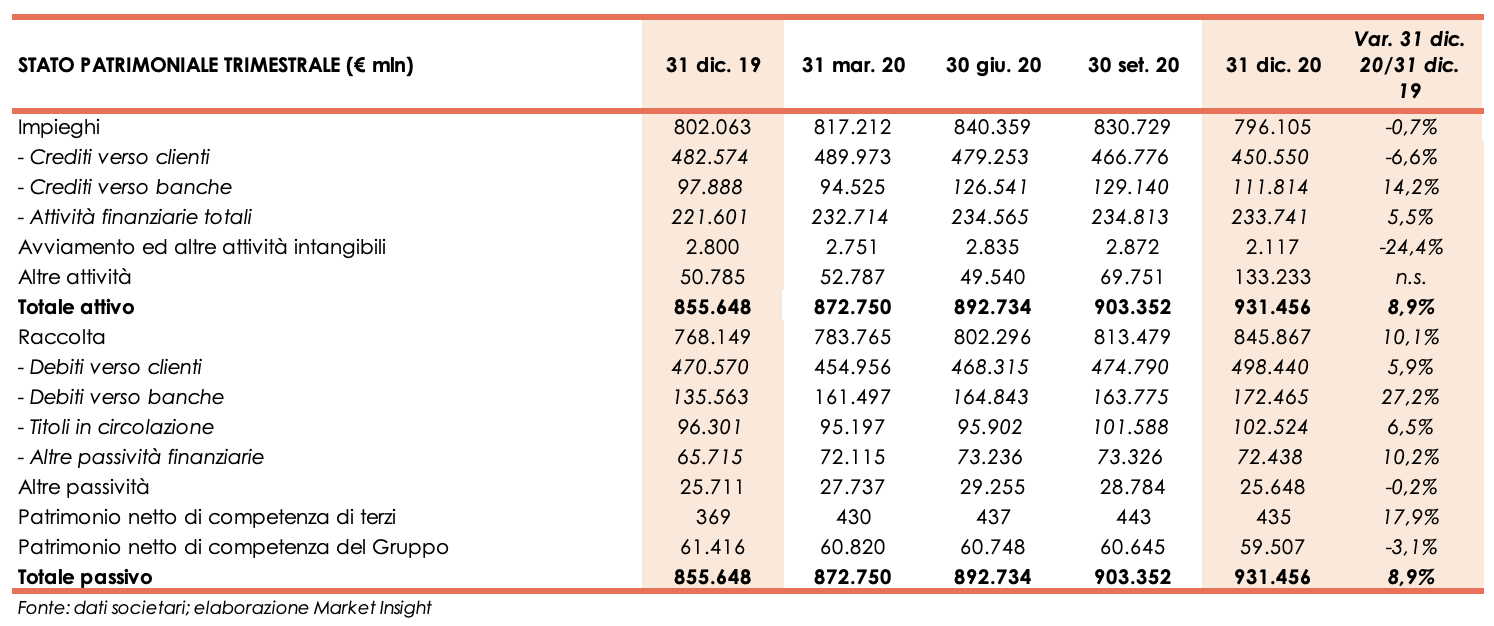

Dal lato patrimoniale, al 31 dicembre 2020 gli impieghi scendono leggermente a 796,1 miliardi (-0,7% rispetto a fine 2019), al cui interno i crediti verso la clientela diminuiscono a 450,6 miliardi (-6,6% rispetto al 31 dicembre 2019), mentre i crediti verso le banche crescono a 111,8 miliardi (+14,2% rispetto al 31 dicembre 2019).

Le esposizioni deteriorate lorde si fissano a 21,2 miliardi (-16% rispetto a fine 2019; coverage ratio al 59,8%), al cui interno le sofferenze lorde ammontano a 7,6 miliardi (coverage ratio al 78,4%) e le inadempienze probabili a 12,9 miliardi (coverage ratio al 50,4%).

La raccolta è aumentata a 845,9 miliardi (+10,1% rispetto a fine 2019), al cui interno la raccolta da clientela sale a 498,4 miliardi (+5,9% rispetto al 31 dicembre 2019) e i debiti verso banche a 172,5 miliardi (+27,2% rispetto a fine 2019).

Dal lato della solidità patrimoniale, a fine dicembre 2020 il CET1 ratio fully loaded è pari al 15,08% (13,09% a fine 2019).