nel 1H25")

corre Buzzi (+8%)")

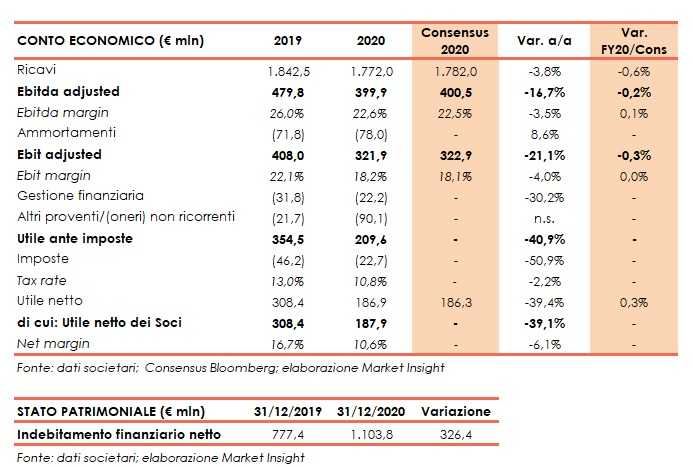

Campari archivia l’esercizio 2020 con ricavi netti consolidati pari a 1.772 milioni, in calo su base organica del 4,1% (-3,8% variazione totale; -2,5% escludendo l’attività di destoccaggio negli Stati Uniti), e leggermente al di sotto delle attese.

Nel solo quarto trimestre la variazione è stata del -7% a livello organico.

L’Ebitda adjusted è calato del 16,7% a 399,9 milioni (-16,3% a livello organico) mentre l’Ebit adjusted è sceso del 21,1% a 321,9 milioni (-20,4% su base organica), entrambi in linea con il consensus. Il tutto dopo ammortamenti aumentati dell’8,6%.

Gli oneri finanziari sono diminuiti del 30,2% mentre gli oneri non ricorrenti (perdite di valore dei brand, commissioni per il trasferimento della sede legale in Olanda, etc) sono balzati a 90,1 milioni (21,7 milioni nel 2019).

L’utile netto è diminuito del 39,4% a 186,9 milioni, in linea con le attese. L’utile netto del gruppo è stato pari a 187,9 milioni, in calo del 39,1%, mentre su base rettificata si è fissato a 202,1 milioni (-24,4%).

Sul fronte patrimoniale l’indebitamento finanziario netto cifra in 1.103,8 milioni, in aumento di 326,4 milioni rispetto a fine 2019.

Il CdA proporrà all’assemblea degli azionisti, convocata il prossimo 8 aprile, la distribuzione di un dividendo di 0,055 euro. La cedola verrà posta in pagamento il 21 aprile, con data di stacco il 19 aprile.

Per il 2021, con riferimento all’Ebit rettificato, la società stima che l’effetto perimetro avrà un impatto negativo di circa 9 milioni, dovuto principalmente all’interruzione di contratti di distribuzione di marchi di terzi, e che l’effetto cambi inciderà negativamente per 13 milioni, principalmente a causa della debolezza del dollaro e delle valute dei mercati emergenti.