Seduta contrastata per i principali listini asiatici dopo che le preoccupazioni di un’inflazione più rapida delle attese hanno mitigato l’ottimismo infuso dal positivo newsflow sui vaccini.

L’impennata dei metalli potrebbe infatti alimentare pressioni sui prezzi con il rame che ha raggiunto i massimi degli ultimi nove anni, lasciando intravedere i segnali di una ripresa economica.

La fiducia per la progressiva ripresa dell’attività economica, sostenuta anche dai progressi nelle campagne di vaccinazioni, resta controbilanciata dalle preoccupazioni legate all’impennata dei rendimenti dei Treasuries e dall’eventuale accelerazione dell’inflazione che potrebbero ostacolare il rally dell’azionario.

Nel frattempo in Israele, l’iniezione Pfizer Inc. e BioNTech SE Covid-19 sembra fermare efficacemente la propagazione del virus.

In Cina, le blue chip cinesi sono scivolate dopo aver toccato i massimi record della scorsa settimana. E secondo gli esperti, potremmo assistere a una rotazione più netta in titoli ciclici come banche, materiali ed energia.

Sul Forex, il cambio euro/dollaro si fissa a 1,2108 mentre il dollaro/yen si attesta a 105,75. Tra le materie prime, sale il petrolio con il Brent a 62,73 dollari al barile (+1%) e il Wti a 59,74 dollari al barile (+0,8%). In frazionale ribasso l’oro a 1.791 dollari l’oncia (+0,8%).

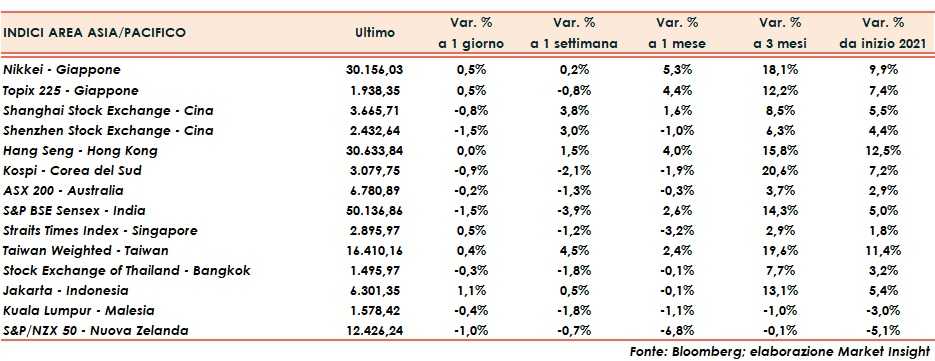

Tornando ai listini asiatici, Cina in ribasso con Shanghai a -0,8% e Shenzhen a -1,5%. Poco mossa Hong Kong (+0,0%).

In Giappone, denaro sul Nikkei (+0,5%) e sul Topix (+0,5%).

Il tutto dopo la seguente chiusure di venerdì a Wall Street: Dow Jones (+0,0%), S&P 500 (-0,2%) e Nasdaq (+0,1%).