")

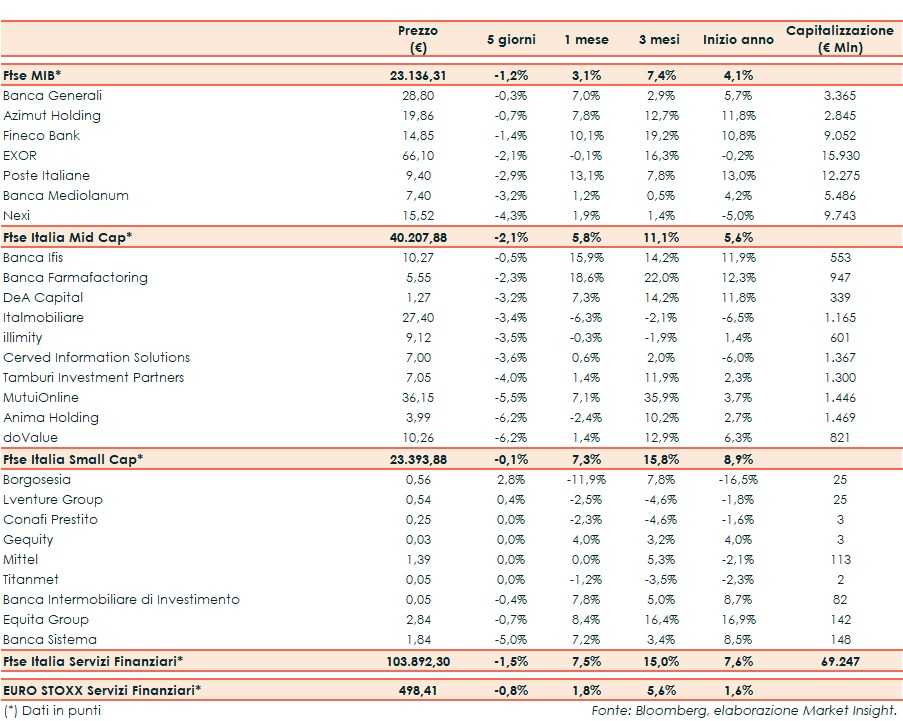

Il Ftse Italia Servizi Finanziari termina la settimana con un calo dell’1,5% e al di sotto dell’analogo indice europeo (-0,8%), risentendo dello stop del comparto bancario (-0,2%) e uniformandosi al Ftse Mib (-1,2%).

Sul mercato il focus resta da un lato sull’andamento dei contagi da coronavirus nel Mondo (inclusa l’Italia) e sulle misure restrittive per rallentarne la corsa e, dall’altro, sulla prosecuzione della campagna vaccinale, che sarebbe dovuta entrare nel vivo nei prossimi mesi ma che probabilmente subirà degli slittamenti a causa di ritardi nelle forniture, anche se la situazione sembrerebbe migliorare. Ulteriori preoccupazioni derivano dalle varianti del virus e dall’incertezza sull’intensità dell’efficacia dei vaccini su di esse.

In Italia l’attenzione resta su Mario Draghi, che ha sciolto la riserva e formato il nuovo Governo dopo le consultazioni con le forze politiche. Il nuovo esecutivo ha ricevuto la fiducia del Parlamento.

Il rallentamento del settore creditizio ha impattato anche sui titoli dell’asset management, tra cui Anima (-6,2%) sul Mid Cap.

Sul listino principale ritraccia Nexi (-4,3%), alle prese con le operazioni Sia e Nets e che ha sottoscritto una nuova partnership nell’open banking, oltre ad avere collocato un bond da 1 miliardo con il contestuale collocamento di azioni tramite Abb. In rosso Exor (-2,1%).

Sul Mid Cap contiene il calo Banca Ifis (-0,5%). Male Cerved (-3,6%) e, soprattutto, doValue (-6,2%). Rallenta Banca Farmafactoring (-2,3%), il cui cda proporrà un dividendo di 0,018935 euro per azione.

Sullo Small Cap sottotono Banca Intermobiliare (-0,4%), in attesa dell’esito della trattativa in esclusiva per l’acquisto di Banca Consulia.