nel 1H25")

nel 1H25")

")

")

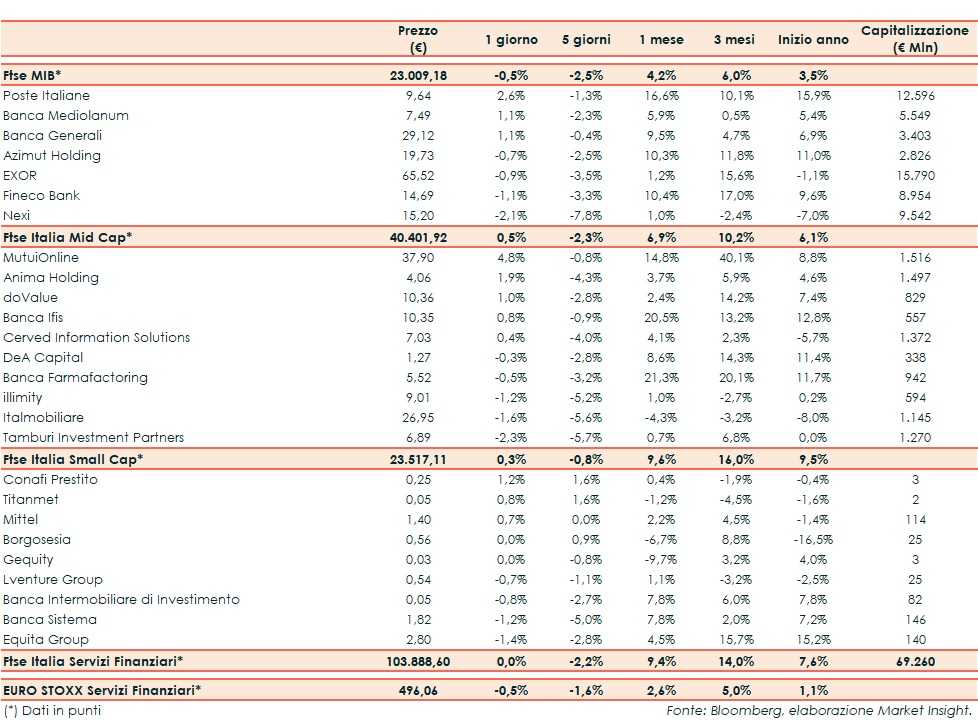

Il Ftse Italia Servizi Finanziari inizia la settimana sulla parità e al di sopra dell’analogo indice europeo (-0,5%), risentendo in parte dello stop del comparto bancario (-0,5%) e tenendo leggermente meglio del Ftse Mib (-0,5%).

Sul mercato il focus resta da un lato sull’andamento dei contagi da coronavirus nel Mondo (inclusa l’Italia) e sulle misure restrittive per rallentarne la corsa e, dall’altro, sulla prosecuzione della campagna vaccinale, che sarebbe dovuta entrare nel vivo nei prossimi mesi ma che probabilmente subirà degli slittamenti a causa di ritardi nelle forniture, anche se la situazione sembrerebbe migliorare. Ulteriori preoccupazioni derivano dalle varianti del virus e dall’incertezza sull’intensità dell’efficacia dei vaccini su di esse.

In Italia l’attenzione resta sui primi provvedimenti che prenderà il nuovo esecutivo guidato da Mario Draghi dopo avere ricevuto la fiducia del Parlamento.

Il rallentamento del settore creditizio ha impattato solo marginalmente sui titoli del risparmio gestito, tra i quali spicca Banca Generali (+1,1%), il cui Ad Gian Maria Mossa in un’intervista ha spiegato che nel prossimo triennio la banca dovrà continuare a crescere.

Sul listino principale ancora realizzi su Nexi (-2,1%), alle prese con le operazioni Sia e Nets e il cui bond da 1 miliardo è stato ammesso alle negoziazioni alla Borsa di Vienna.

Sul Mid Cap ok Banca Ifis (+0,8%). Prove di recupero per Cerved (+0,4%) e doValue (+1%).

Sullo Small Cap sottotono Banca Intermobiliare (-0,8%), in attesa dell’esito della trattativa in esclusiva per l’acquisto di Banca Consulia.