")

")

")

La catena di hotel è approdata all’Aim l’11 agosto 2020 e nella prima metà dell’anno ha risentito della chiusura durante il lockdown, acuendo la normale stagionalità del business con ricavi scesi del 28% e conti in rosso per 2,3 milioni. Scenario ribaltato ad agosto, con ricavi in crescita del 3,4% a 11,1 milioni e tasso di occupazione all’86% (79% nell’agosto 2019). Mattia Bastoni, fondatore, presidente e Ceo, ha così commentato i dati: ”Il nostro modello si è confermato forte e in continua crescita, in controtendenza con il resto del comparto turistico proprio perché focalizzato sull’offerta alle famiglie” e per il futuro prevediamo “il costante miglioramento e l’espansione delle strutture con nuove aperture. Forti del nostro concept e dei risultati ottenuti, continueremo nel nostro percorso di crescita”.

Modello di Business

Fabilia Group, fondata nel 2013 a Milano Marittima, è una catena di Family Hotel & Resort italiana specializzata nelle vacanze esclusive per famiglie con bambini e ragazzi fino a 16 anni, i quali non pagano il servizio. Il gruppo conta, a fine giugno 2020, 10 strutture tra hotel e resort di cui 8 al mare e 2 in montagna.

Il modello di business si basa sulla gestione di strutture alberghiere attraverso contratti d’affitto a medio termine. Prima catena in Italia ad ideare e registrare il format All Inclusive Experience «Free Drink & Food H24», e una vasta gamma di servizi dedicati alla clientela. Il Gruppo investe direttamente nell’adeguamento al proprio format delle strutture prese in gestione, il tutto volto ad un rilancio estetico e funzionale dell’hotel e ad assicurare i medesimi standard in tutte le strutture gestite. Ad oggi le strutture sono costituite da hotel a 3 e 4 stelle con un numero di camere che varia da 50 a 150 e spazi interni ed esterni (gioco, piscina, spiaggia privata, etc).

Ultimi Avvenimenti

Nel primo semestre 2020 Fabilia è stata impegnata nell’Ipo propedeutica all’ingresso in Borsa, avvenuto l’11 agosto. L’operazione ha consentito di raccogliere 1,7 milioni di nuove risorse che saranno indirizzate al supporto dell’espansione e internazionalizzazione. E’ previsto uno sviluppo, per linee interne, con l’allargamento della base clienti, in Italia e in futuro anche all’estero, attraverso una capillare attività di marketing. La crescita per linee esterne prevede invece acquisizioni strategiche atte ad ampliare il portafoglio di hotel in alcune regioni italiane ed estere. Le potenziali società target sono piccole catene locali da 2 o 3 hotel, che una volta acquisite dovranno essere “ribrandizzate” e inserite nel Gruppo.

In questa direzione, e al fine di incentivare le prenotazioni e incrementare la hit rate,il management ha attuato manovre che riguardano, oltre alla possibilità di cancellazione gratuita entro dieci giorni prima dell’arrivo, la firma (ottobre) di un accordo con Compass Banca per offrire alle famiglie la possibilità di prenotare un soggiorno al mare o in montagna nei 10 hotel della catena, pagando solo il 20% di anticipo e rateizzando il rimanente 80% fino a 12 rate mensili, finanziato da Compass. Grazie a questa nuova modalità di pagamento, Fabilia riceverà il 100% dell’importo al momento della prenotazione.

Conto Economico

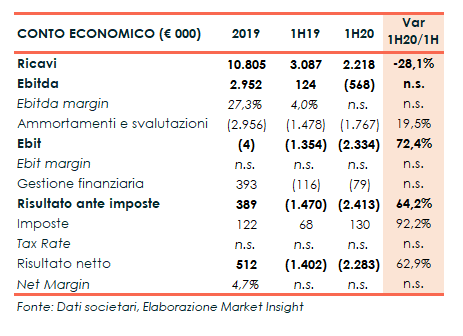

Nella prima metà del 2020 i ricavi diminuiscono a 2,2 milioni (-28%), per gli effetti del lockdown “che hanno causato lo slittamento a giugno di alcune aperture nelle strutture di mare e lo slittamento del trend di prenotazione verso i mesi di luglio e agosto, dopo il primo bimestre che ha segnato una crescita del 121% rispetto all’analogo periodo 2019”. Una dinamica -spiega la nota – che ha acuito la normale stagionalità, con ricavi contenuti nel primo semestre in quanto le strutture invernali sono 2 su 10, mentre gli affitti vengono sostenuti per l’intero periodo”.

L’andamento dei ricavi ha inciso sull’Ebitda, passato da un utile di 0,1 milion1 a 0,6 milioni di perdita, anche in relazione alla maggiore incidenza dei costi operativi, seppure in calo del 5,6% a 2,8 milioni per il minor utilizzo di forza lavoro e acquisto di merce nelle strutture estive in giugno.

Peggiora nel periodo la perdita operativa a 2,3 milioni (1,35 milioni al 30 giugno 2019), dopo ammortamenti aumentati a 1,8 milioni (+20%), di cui 1,4 milioni per diritti d’uso (relativi agli affitti delle strutture per l’applicazione dell’IFRS 16) in crescita rispetto a fine giugno 2019 per i nuovi contratti entrati in ammortamento a inizio 2020.

Il periodo chiude con un deficit salito a 2,3 milioni (1,4 milioni nel giugno 2019) spesati oneri finanziari netti per 79 mila euro (116 mila al 30/6/19) e imposte positive pari a 130mila euro (68mila al 30/6/19).

Breakdown Ricavi

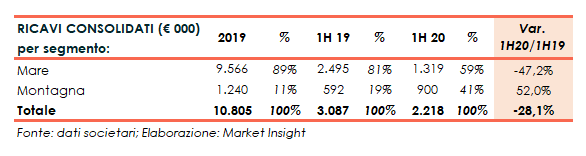

Il segmento mare, nonostante il calo del 47% a 1,3 milioni, si conferma la principale fonte di guadagno con il 59% del totale. Il segmento montagna (41% del totale), nonostante la chiusura anticipata in marzo, mostra invece una crescita dal 52% grazie all’apertura di un nuovo resort.

Stato Patrimoniale

A fine giugno il gruppo presenta un patrimonio netto negativo per 1,4 milioni, imputabile alla perdita conseguita nel periodo . Si sottolinea, comunque, che il dato non include ancora l’aumento di capitale per 1,7 milioni effettuato ad agosto con la quotazione all’Aim. L’indebitamento finanziario netto cifra in 5,7 milioni (3,8 milioni derivanti dall’applicazione dell’IFRS 16), rispetto a 4,5 milioni di fine dicembre 2019 (2,9 milioni derivanti dall’applicazione dell’IFR S16)

Ratio

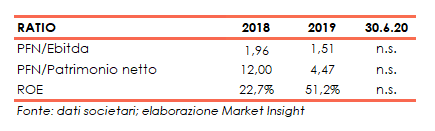

I ratio del periodo in analisi mostrano la debolezza della struttura finanziaria e dei fondamentali con riferimento sia all’indicatore della capacità di rimborso del debito sia del grado di indebitamento.

Articolata la lettura dell’indice di redditività del capitale proprio, passato dal 22,7% del 2018 al 51,2% di fine 2019; non significativo il dato annualizzato al 30/6/20 in presenza di un risultato netto negativo.

Outlook

La fine del lockdown “estivo” e la rimozione dei limiti alla circolazione fra regioni, afferma l’organo amministrativo “ha generato una rinnovata fiducia nelle famiglie ed il trend è ripreso rispetto al primo semestre, facendo registrare ottime performance mensili: +12% a luglio e +3% ad agosto. Al 31 agosto 2020, il tasso di occupazione è dell’86% verso il 79% del 31 agosto 2019. Il trend evidenzia la forte resilienza del business alla pandemia da Coronavirus grazie al modello di business focalizzato sulle famiglie con bambini”. Inoltre, la società ha stretto un accordo con i proprietari delle strutture, che prevede una riduzione del canone d’affitto in caso di diminuzione del fatturato e una conseguente riduzione dei costi.

Tuttavia, l’evoluzione dell’attività potrebbe essere condizionata dal permanere della pandemia e dalle ripercussioni delle misure di contenimento.

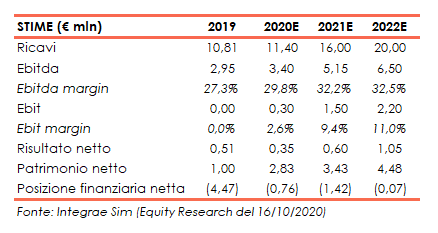

Alla luce dell’evoluzione della situazione sanitaria, Integrae Sim (Nomad e Specialist), nello studio dello scorso 16 ottobre, ha limato leggermente le stime per il 2020, mentre ha confermato quelle per il prossimo biennio. Gli analisti prudenzialmente stimano ricavi 2020 a 11,4 milioni (11,8 milioni nel 2019), rispetto ai 12,3 milioni del precedente report. Tale riduzione è legata ai possibili effetti di una seconda ondata dell’epidemia che potrebbe impattare sui ricavi della stagione invernale. Invariati i ricavi 2021 e 2022 rispettivamente a 16 milioni e 20 milioni (Cagr 19-22: 22,8%). In relazione alla struttura prevalentemente variabile dei costi, gli stessi ritengono che la marginalità operativa lorda 2020 risentirà solo parzialmente della riduzione dei ricavi, attestandosi al 29,8% (precedente 32,2%), con un Ebitda atteso a 3,4 milioni (precedenti 4 milioni). Confermate le aspettative dell’Ebit 2020 a 0,3 milioni, grazie agli accordi con i proprietari delle strutture, che prevedevano una riduzione dei canoni di locazione in caso di calo del fatturato. Il 2020 dovrebbe chiudere con un utile netto di 0,4 milioni.

Per il biennio successivo, Integrae Sim conferma l’Ebitda a 5,2 milioni nel 2021 e a 6,5 milioni nel 2022 (marginalità rispettivamente al 32,2% e al 32,5%), con un risultato netto positivo per 0,6 milioni e 1,05 milioni, rispettivamente nel 2021 e 2022.

Borsa

Dopo il debutto in rosso dell’11 agosto 2020, con una perdita secca del 10,6% a 1,43 euro, il titolo Fabilia è tornato a 1,61 euro il 26 agosto, data dalla quale i corsi azionari hanno intrapreso un trend discendente con andamento altalenante.

L’azione che oggi prezza 1,3 euro dal prezzo di collocamento, pari a 1,6 euro, ha perso il 19% rispetto guadagno del 21% messo a segno dall’indice Aim Italia.