nel 1H25")

nel 1H25")

")

")

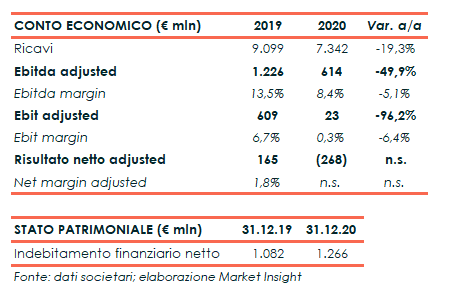

Saipem ha presentato i risultati 2020, che hanno evidenziato l’impatto, per tutte le divisioni, del rallentamento dei progetti a causa degli effetti della pandemia e dallo slittamento di alcune attività concordato con i clienti.

I ricavi sono diminuiti del 19,3% a 7,3 miliardi in linea con lo scenario di business atteso, mentre l’Ebitda adjusted è calato del 49,9% a 614 milioni con una marginalità all’8,4% (-510 punti base).

Il periodo si è chiuso con una perdita netta adjusted pari a 268 milioni rispetto all’utile di 165 milioni dei primi nove mesi 2019, con il peggioramento della gestione operativa in parte compensato dal significativo miglioramento del saldo della gestione delle partecipazioni e della gestione finanziaria, nonché dal minore risultato di terzi.

Il risultato netto registra una perdita di 1.136 milioni (utile di 12 milioni al 30 settembre 2019) e sconta rispetto al risultato netto adjusted svalutazioni di immobilizzazioni materiali della divisione Drilling Offshore per 590 milioni derivanti dal test di impairment, svalutazione di immobilizzazioni materiali e relativo circolante, nonché del diritto d’uso di un bene di terzi per 114 milioni, sopravvenienze passive per circa 24 milioni e oneri derivanti dall’emergenza sanitaria per 110 milioni.

Dal lato patrimoniale, l’indebitamento finanziario netto è aumentato a 1.266 milioni (872 milioni escludendo l’impatto dell’IFRS 16) da 1.082 milioni al 31 dicembre 2019, dopo investimenti tecnici per 322 milioni e un free cash flow negativo per 187 milioni.

Nel corso del 2020, Saipem ha acquisito nuovi ordini per un totale di 8.659 milioni (17.633 milioni nel 2019), di cui circa il 90% non legato al petrolio e pari a 1,2 volte i ricavi dell’anno.

Il portafoglio ordini al 31 dicembre 2020 ammonta a 22.400 milioni (6.285 milioni nell’Engineering & Construction Offshore, 14.009 milioni nell’Engineering & Construction Onshore, 518 milioni nel Drilling Offshore e 1.588 milioni nel Drilling Onshore), di cui 7.652 milioni da realizzarsi nel 2021.

Il portafoglio ordini comprensivo di società non consolidate al 31 dicembre 2020 ammonta a 25.296 milioni, di cui oltre il 75% della porzione E&C non legato al petrolio, confermandosi ai massimi e in aumento rispetto al precedente anno e assicurando una buona visibilità nel medio termine (8.870 milioni da realizzarsi nel 2021).

Come si legge nella nota, lo scenario di business per il 2021 sarà ancora condizionato dalla pandemia, in particolare nel primo semestre. Per questo motivo, la società non è al momento in grado di fornire una guidance finanziaria puntuale.

I volumi dell’anno ed oltre sono ben supportati dal cospicuo portafoglio ordini, il cui mix di progetti e l’avanzamento operativo consentono di prevedere per il 2021 un Ebitda adjusted a un livello simile al 2020. Nuove iniziative di efficienza sono state avviate sui costi strutturali per circa 30 milioni nel 2021, che si aggiungono ai risparmi del 2020. Gli investimenti tecnici nel 2021 sono attesi a circa 450 milioni.

Oltre il 2021, con il progresso della campagna vaccinale, l’avanzamento nell’esecuzione dei progetti, unito ad efficienze e ad un’ulteriore ripresa dell’attività commerciale, si attende il ritorno ad una crescita dell’EBITDA adjusted e la ripresa del percorso di riduzione dell’indebitamento finanziario netto.