trainata dal lusso")

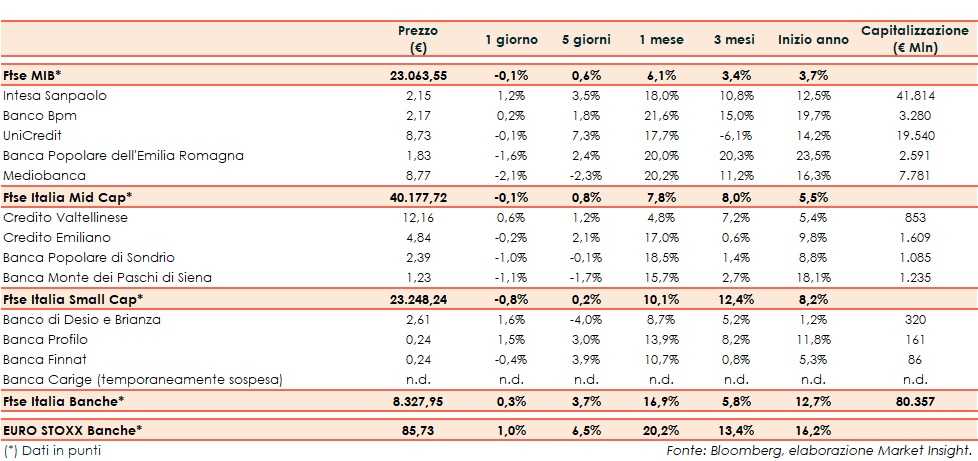

Il Ftse Italia Banche chiude con un leggero rialzo dello 0,3% e al di sotto dell’analogo indice europeo (+1%), tenendo a galla anche il Ftse Mib (-0,1%).

Sul mercato il focus resta da un lato sull’andamento dei contagi da coronavirus nel Mondo (inclusa l’Italia) e sulle misure restrittive per rallentarne la corsa e, dall’altro, sulla prosecuzione della campagna vaccinale, che sarebbe dovuta entrare nel vivo nei prossimi mesi ma che probabilmente subirà degli slittamenti a causa di ritardi nelle forniture, anche se la situazione sembrerebbe migliorare. Ulteriori preoccupazioni derivano dalle varianti del virus e dall’incertezza sull’intensità dell’efficacia dei vaccini su di esse.

In Italia l’attenzione resta sui primi provvedimenti che prenderà il nuovo esecutivo guidato da Mario Draghi dopo avere ricevuto la fiducia del Parlamento.

In questo scenario, nonostante lo spread Btp-Bund risalito in area 105 pb, sul comparto bancario sono prevalsi di poco gli acquisti.

Sul Ftse Mib bene Intesa Sanpaolo (+1,2%), su cui HSBC ha confermato il ‘buy’ e il target price a 2,50 euro e la cui controllata Fideuram – Intesa Sanpaolo Private Banking ha sottoscritto un accordo con State Street. Ok Banco Bpm (+0,2%), il cui Ad Giuseppe Castagna è tornato ad aprire a una potenziale aggregazione. Rallenta UniCredit (-0,1%), su cui circolano rumor sulle prime mosse del neo Ceo Andrea Orcel.

Sul Mid Cap frena ancora Mps (-1,1%), in attesa di capire come il nuovo Ministro dell’Economia, Daniele Franco, vorrà gestire l’iter di privatizzazione. Acquisti su Creval (+0,6%), con i vertici di Crédit Agricole Italia che hanno ribadito che l’Opa creerà valore.

Sullo Small Cap il focus resta su Carige, aspettando novità sulla riammissione in Borsa e con la banca che ha divulgato i conti preliminari 2020 e l’aggiornamento del piano strategico, mentre Cassa Centrale Banca sta accelerando la valutazione del dossier relativo alla banca ligure. In luce Banca Profilo (+1,5%), su cui continuano le indiscrezioni sulla cessione della quota di controllo.