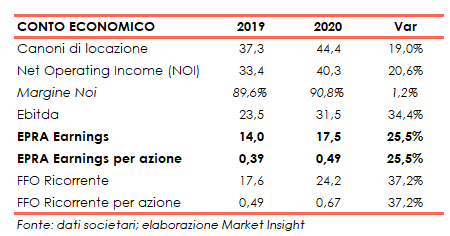

I risultati FY2020 di Coima Res hanno messo in evidenza una crescita dei canoni di locazione a 44,4 milioni (+19%), beneficiando dell’incremento del perimetro di consolidamento con le acquisizioni portate a termine nel 2019 (un cambio di perimetro parzialmente compensato dalla cessione di 10 filiali bancarie).

I canoni di locazione hanno segnato un progresso su base like 4 like dell’1,8%, con un incremento del 3,2% considerando solamente il portafoglio uffici.

I canoni di locazione hanno segnato un progresso su base like 4 like dell’1,8%, con un incremento del 3,2% considerando solamente il portafoglio uffici.

Si sottolinea inoltre come al 19 febbraio 2021 siano stati incassati il 99,4% dei canoni dovuti per il 2020 (98,6% nel 2019), confermando la bontà del portafoglio conduttori, composto principalmente da società multinazionali di medie-grandi dimensioni.

Il Net Operating Income è aumentato del 20,6% a 40,3 milioni, con il relativo margine in progresso di 120 bps al 90,8%, grazie al diverso mix di immobili. La minore commissione di asset management ha contribuito alla riduzione dei costi di struttura ricorrenti, scesi del 4,4% a 8,4 milioni.

Nel periodo in esame l’Ebitda ha segnato un incremento del 34,4% a 31,5 milioni e l’FFO ricorrente è salito del 37,2% a 24,2 milioni (FFO Ricorrente per azione a 0,67 euro). In progresso anche l’utile operativo netto (EPRA Earnings) che ha registrato un incremento del 25,5% a 17,5 milioni (EPRA Earnings per azione a 0,49 euro).

Per quanto riguarda il portafoglio immobiliare, il valore su base pro-quota è rimasto sostanzialmente stabile: le capex, pari a 9,1 milioni, riferite prevalentemente a Corso Como Place sono state compensate dalla riduzione del fair value pro quota di 1,4 milioni e da cessioni per 7,9 milioni. L’Epra Net Tangible Asset al 31 dicembre 2020 ammonta a 448,3 milioni, con un progresso dell’1% nel 2020.

Al 31 dicembre 2020 il Portafoglio è costituito da 9 complessi immobiliare prevalentemente a uno ufficio a Milano e 58 filiali bancarie situate nel Nord-centro Italia. Il valore complessivo pro quota ammonta a 688,3 milioni (91% Milano, 53% Milano Porta Nuova e 87% uso ufficio). Il profilo di sostenibilità ammonta al 66% ed è certificato LEED. La società sta considerando ulteriori cessioni di immobili maturi, non core e non strategici, oltre a riposizionare alcuni immobili in portafoglio.

Dal lato patrimoniale, il Loan To Value scende al 38,3% rispetto al 38,8% risultante in data 31 dicembre 2019. In luce una posizione di cassa pari a 48,7 milioni.

Il Cda proporrà ai soci la distribuzione di un dividendo per il 2020 pari a 0,30 euro per azione (10.831.967,40 euro) coerentemente con quanto distribuito negli ultimi due esercizi. L’acconto di dividendo, pari a 0,10 euro per azione, è stato già pagato lo scorso 18 novembre mentre il saldo del dividendo (0,20 euro per azione) sarà distribuito con stacco cedola il prossimo 26 aprile.

Per quanto riguarda l’outlook, le stime fornite da Coima Res – sulla base del perimetro di portafoglio attuale – mostrano un livello di utile operativo netto (EPRA Earnings) pari a 0,40 euro per azione. La guidance sarà aggiornata durante il 2021 per riflettere evoluzioni dell’attività nel corso dell’anno.

Coima ritiene che il potenziale aumento dell’adozione della pratica di lavoro da remoto non impatterà in modo strutturale la necessità di spazi a uso ufficio. Gli uffici e il loro utilizzo cambieranno infatti da meri luoghi di produzione a luoghi di interazione, con caratteristiche tecniche e architettoniche che si evolveranno per massimizzare il coinvolgimento dei dipendenti, nonché stimolare la produttività e il potenziale creativo.

Sarà inoltre portata avanti una polarizzazione tra quartieri qualificati (quartieri con punteggi superiori alla media in termini di accessibilità tramite mezzi pubblici, disponibilità servizi, opzioni wellness, parchi pubblici ecc) e quartieri indifferenziati, consolidando e accelerando la predominanza dei quartieri qualificati che attrarranno domanda di qualità e manteranno un livello di sfitto limitato nel medio termine.