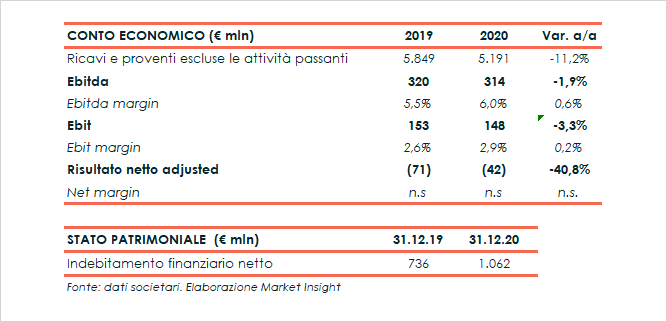

Fincantieri chiude il 2020 con ricavi pari a 5.191 milioni (importo al netto delle attività passanti per circa 690 milioni relative all’avanzamento delle commesse di vendita di due navi militari), in calo dell’11,2% rispetto al 2019. Una dinamica che sconta lo slittamento dei programmi produttivi, rimodulati per via del fermo delle attività e dei rallentamenti della ripresa produttiva legati all’emergenza sanitaria.

L’incidenza dei ricavi generati verso clienti esteri è pari all’87% (82% al 31 dicembre 2019).

L’Ebitda diminuisce dell’1,9% a 314 milioni per la mancata contribuzione di circa 80 milioni per la riduzione dei volumi di produzione e la perdita di produttività per effetto della pandemia.

Si segnala che nel quarto trimestre l’Ebitda ha segnato un progresso del 40% a 114 milioni.

L’Ebitda margin, escluse le attività passanti, sale al 6% dal 5,5% del 2019. Nel quarto trimestre migliora al 7 per cento.

L’Ebit si riduce del 3,3% a 148 milioni, con l’Ebit margin al 2,9% (era 2,6% nel 2019).

Il risultato netto d’esercizio adjusted, al netto di oneri connessi al COVID-19 (196 milioni) e oneri su contenziosi per amianto (52 milioni), si esprime in una perdita di 42 milioni, in calo rispetto al deficit di 71 milioni al 31 dicembre 2019.

La perdita netta reported del periodo è pari a 245 milioni (148 milioni nel 2019).

A fine anno 2020 l’indebitamento finanziario netto assomma a 1.062 milioni, aumentato rispetto ai 736 milioni al 31 dicembre 2019 in relazione all’evoluzione tipica del capitale circolante della costruzione di navi da crociera e accentuata dallo slittamento di parte degli incassi di rate in corso di costruzione (per circa 450 milioni), che rientra nella strategia di Fincantieri di supporto agli armatori per salvaguardare il carico di lavoro acquisito. In aggiunta, si segnalano investimenti per 309 milioni.

Gli ordini acquisiti nel 2020 ammontano a 4.526 milioni (8.692 milioni nel 2019). Si ricorda che nel 2019 il Gruppo aveva registrato un livello record di ordini acquisiti con 13 navi da crociera.

Degli ordini complessivi, al lordo dei consolidamenti tra i settori, il settore Shipbuilding pesa per l’82% (93% nel 2019), l’Offshore e Navi speciali per l’11% (2% nel 2019) e il comparto Sistemi, Componenti e Servizi per il 14% (10% nel 2019); il 7% degli ordini è infragruppo.

Il Gruppo prevede per il 2021, in assenza di evoluzioni negative derivanti dalla pandemia, di ritornare ai livelli di crescita ante Covid 19, grazie allo sviluppo dell’ingente carico di lavoro acquisito.

In tale contesto, si prevedono ricavi nel 2021 in aumento del 25%-30% rispetto a quelli consuntivati nel 2020 (escluse le attività passanti), confermando le direttrici di crescita delineate dal Gruppo prima della pandemia e un conseguente miglioramento della marginalità dovrebbe attestarsi a valori prossimi al 7%.

Tali risultati potrebbero consentire il ritorno a una politica di distribuzione dei dividendi sostenibile a partire dal 2022.

La posizione finanziaria netta è prevista in aumento nel corso del primo semestre 2021, per le dinamiche finanziarie tipiche della costruzione di navi da crociera, per assestarsi, in seguito alla consegna delle stesse (previste nel terzo trimestre), al 31 dicembre 2021 al valore di fine anno 2020.