, utile netto di 1,6 mln (1H24: 2,2 mln)")

")

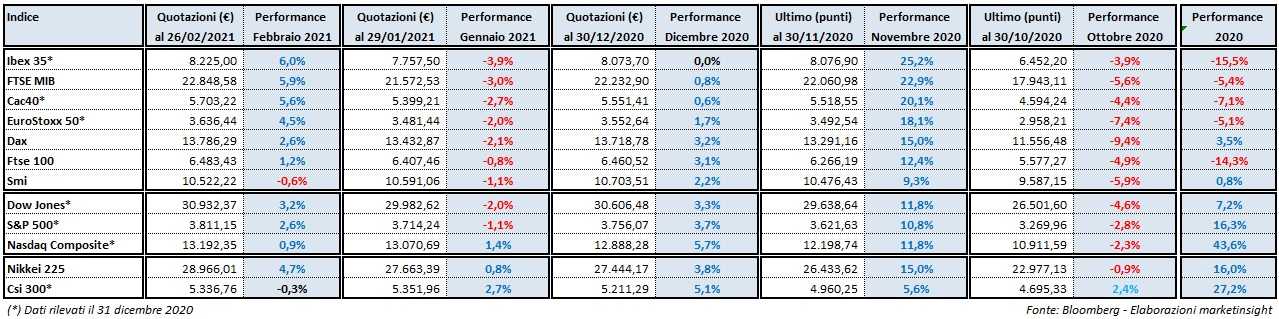

Dopo la battuta d’arresto di gennaio, lo scorso mese piazza Affari è tornata a correre (+5,9%), grazie al rally registrato nelle prime due settimane. Al termine di questo periodo, cioè il 15 febbraio, il Ftse Mib ha infatti raggiunto il massimo relativo intraday a 23.652 punti, beneficiando dell’arrivo di Mario Draghi a Palazzo Chigi, dell’allentamento delle restrizioni contro il Covid-19 in gran parte delle regioni italiane, del proseguo (anche se a ritmo rallentato) della relativa campagna di vaccinazione, ma anche delle indicazioni positive provenienti da larga parte delle trimestrali delle blue chip del listino milanese.

A partire dalla seconda metà di febbraio, il clima si è però progressivamente deteriorato a piazza Affari, e sugli altri principali mercati azionari internazionali, a causa del continuo rialzo dei rendimenti sui mercati obbligazionari a seguito del miglioramento dei dati macro a livello mondiale e, quindi, del balzo delle attese relative a un ritorno di un forte aumento dei prezzi al consumo. Stiamo parlando del cosiddetto “reflation trade” che ha fatto impennare lo yield sui titoli di Stato americani a 10 anni dall’1,07% del 29 gennaio all’1,52% di giovedì scorso (con un massimo intraday all’1,60%) per poi chiudere il mese all’1,41 per cento. Allo stesso modo, il Btp decennale è arrivato a rendere lo 0,46% (chiusura dell’11 febbraio) dopo la nomina di Draghi alla guida di un nuovo governo, per poi arrivare giovedì scorso allo 0,8% e concludere la settimana allo 0,76 per cento. La fiammata dei tassi sui bond a febbraio ha apparentemente snobbato le dichiarazioni dei principali membri della Banca centrale europea e della Federal Reserve che ancora una volta hanno confermato di non voler ridurre l’enorme liquidità assicurata dalle politiche monetarie ultra-espansive portate avanti negli ultimi anni. Rispetto al top del 19 febbraio 2020 a 25.483 punti il Ftse Mib è sotto del 10,3 per cento.

A febbraio, il più importante paniere di piazza Affari si è piazzato al secondo posto nel vecchio Continente in termini di performance, grazie al balzo delle azioni del comparto bancario (+15,6%), di quelle del settore assicurativo (+12,2%), ma anche dei titoli dell’Oil&Gas (+11,3%) e degli industriali (+10,1%). Deboli, invece, i basket delle società attive in business difensivi come il salute e benessere (-3,4%) e le utilities (-3,7%), con queste ultime penalizzate dall’aumento dei tassi sull’obbligazionario. In un contesto europeo caratterizzato per gran parte del mese dal ritorno del risk on, ha fatto meglio del Ftse Mib soltanto l’Ibex35 di Madrid (+6%), mentre si sono posizionati dietro piazza Affari il Cac40 di Parigi (+5,6%), l’EuroStoxx 50 (+4,5%), il Dax di Francoforte (+2,6%) che lo scorso 8 febbraio ha conquistato il nuovo record storico a 14.169 punti, il Ftse100 di Londra (+1,2%) e lo Smi di Zurigo (-0,6%). Sull’altra sponda dell’Atlantico, a febbraio Wall Street ha ripreso correre, aggiornando ancora una volta i massimi assoluti con tutti e tre i principali indici. A guidare le Borse statunitensi ci ha pensato, questa volta, il Dow Jones (+3,2%), seguito dall’ S&P 500 (+2,6%) e dal Nasdaq Composite (+0,9%). In Asia, molto bene il Nikkei di Tokyo (+4,7%), mentre è rimasto sostanzialmente invariato il CSI 300 di Shenzhen (+0,3%).

Al di fuori dell’azionario, a febbraio i prezzi dei futures sul Crude Oil hanno nuovamente impresso una forte accelerazione alla corsa (+17,8%) iniziata a novembre. Pesante flessione, invece, per le quotazioni dell’Oro (-6,1%) che hanno chiuso a 1.734 dollari per oncia, mentre sul fronte valutario, a gennaio il cambio Eur/Usd ha ancora perso leggermente terreno (-0,5%). Sul versante dei governativi, lo yield del Btp a 10 anni ha concluso venerdì le contrattazioni allo 0,76% rispetto allo 0,642% del 29 gennaio, con il differenziale di rendimento con il Bund di pari durata, ridotto a 102 punti base rispetto ai 116 della fine del mese scorso, beneficiando così del cosiddetto “effetto Draghi”, nonostante il reflation trade.

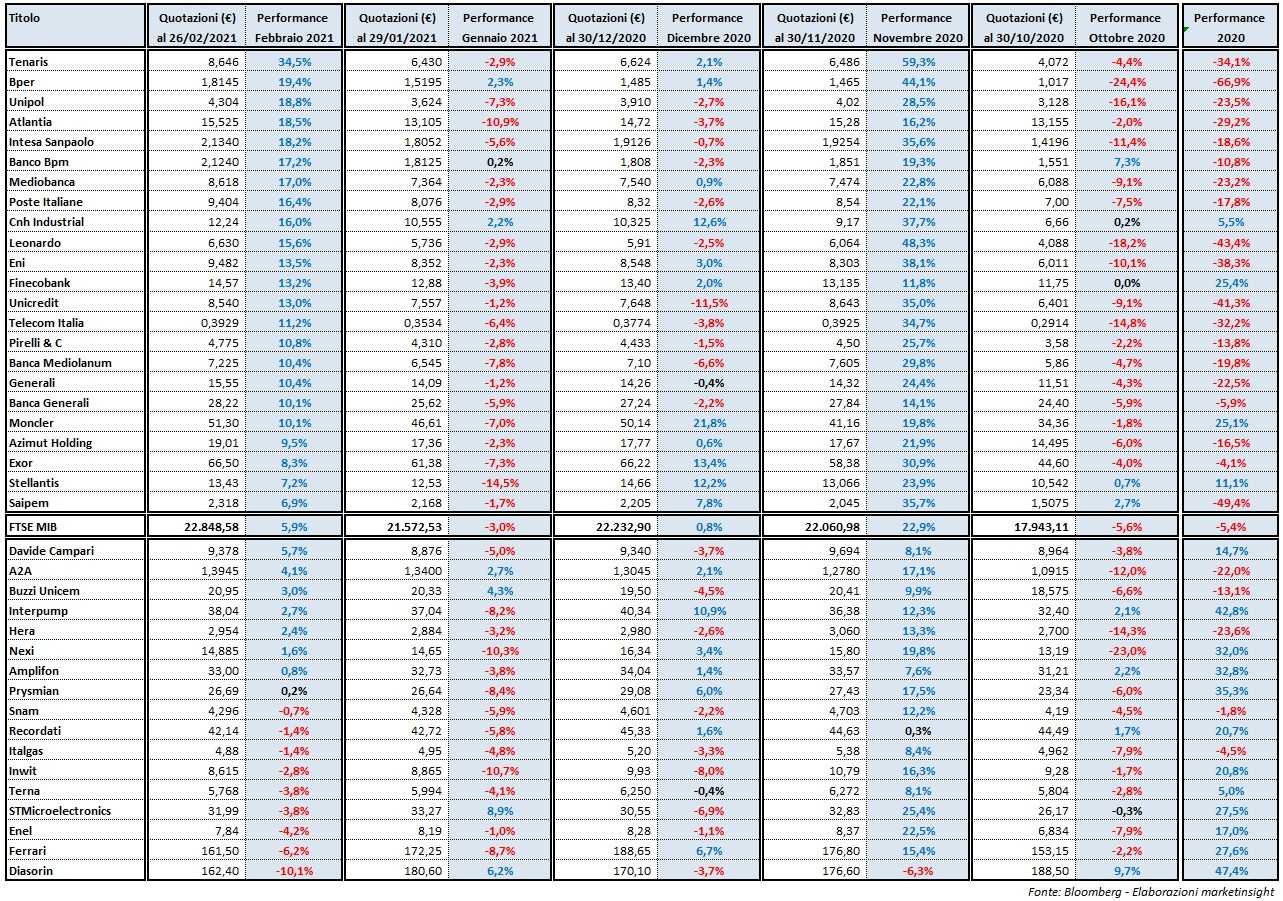

Passando all’analisi dei 40 titoli che compongono il paniere delle Big Cap italiane emerge che a febbraio ben 30 hanno concluso le contrattazioni su livelli di prezzo superiori a quelli registrati il 29 gennaio, 1 è rimasto sostanzialmente invariato e solo 9 si sono attestati su livelli inferiori. Numeri decisamente migliori rispetto a quelli di gennaio, dato che in questo mese solo 6 avevano portato a casa una performance positiva, ben 33 si erano attestati su livelli di prezzo inferiori a quelli del 30 dicembre e 1 era rimasto invariato.

A febbraio il risultato migliore all’interno del Ftse Mib è stato raggiunto da Tenaris (+34,5%). Le quotazioni dei titoli del gruppo italo-argentino hanno beneficiato del rally del petrolio, tornato sui livelli del gennaio del 2020 sopra la soglia dei 60 dollari al barile, e di risultati trimestrali ben superiori alle previsioni degli analisti. I vertici di Tenaris si sono poi dichiarati ottimisti per l’esercizio in corso, prevedendo una graduale ripresa dei ricavi nel corso del 2021, e hanno proposto il pagamento di una cedola di 0,14 dollari per azione (il 24 maggio la data di stacco), per un monte dividendo complessivo di 248 milioni.

Alle spalle del gruppo attivo nella produzione di tubi e nella fornitura di servizi principalmente nel settore Oil&Gas, lo scorso mese si è posizionata Bper (+19,4%) che il 22 febbraio ha portato a termine l’integrazione delle 486 filiali e 134 punti operativi ex Ubi e Intesa Sanpaolo. Un’operazione da 644 milioni di euro che ha spinto il gruppo guidato da Alessandro Vandelli ad avviare un’importante riorganizzazione anche in vista di future operazioni di M&A. A dare una spinta alle quotazioni dei titoli Bper anche i risultati del 4° trimestre del 2020 con i ricavi e l’utile netto che è battuto le stime degli analisti.

Sul terzo gradino del podio di questa speciale graduatoria di febbraio Unipol (+18,8%). Nel mese in esame i corsi delle azioni del gruppo bolognese sono stati sostenuti anche dai risultati degli ultimi tre mesi del 2020, con l’ultima riga del conto economico ben superiore alle indicazioni degli analisti, e dall’annuncio di una proposta di un maxi dividendo unitario: 0,28 euro per azione che ai prezzi attuali implica uno yield del 6,5 per cento. Senza dimenticare che vertici di Unipol hanno dichiarato che il risultato consolidato della gestione nel 2021 è atteso in linea con gli obiettivi definiti nel piano strategico 2019-2021.