")

Chiusura contrastata per le borse del Vecchio Continente, parzialmente frenate nel pomeriggio dall’andamento di Wall Street. Il tutto, in un clima appesantito dalla nuova impennata dei rendimenti obbligazionari e dai dubbi sulla ripresa economica e sulle valutazioni elevate dell’azionario.

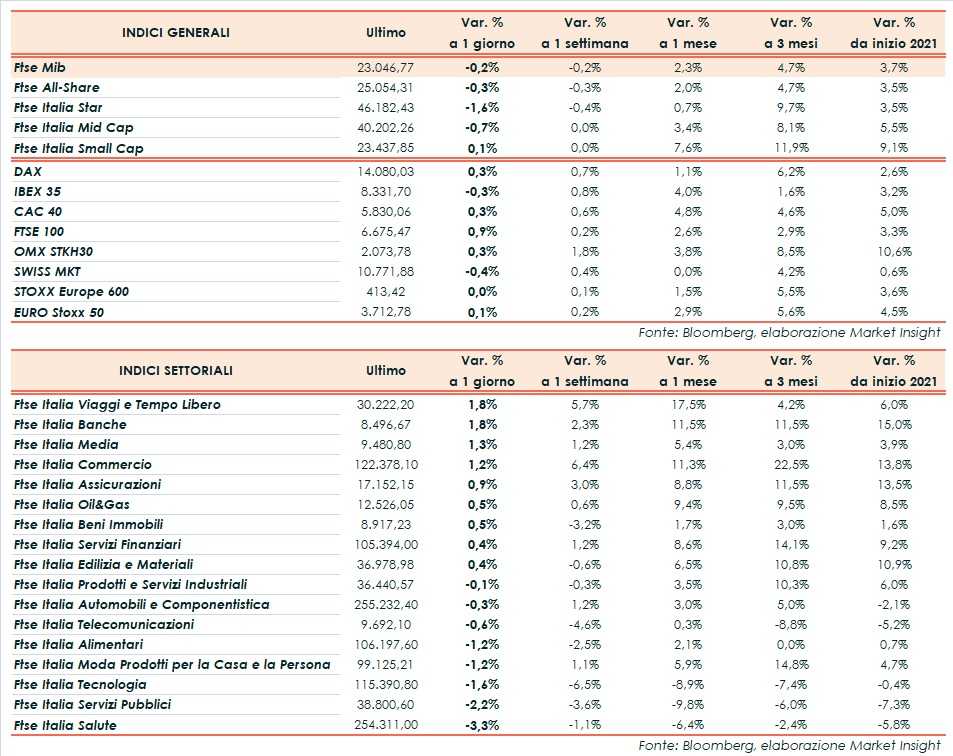

A Piazza Affari il Ftse Mib archivia le contrattazioni in ribasso dello 0,2% a 23.046 punti, debole come l’Ibex 35 di Madrid (-0,3%). Positivi invece il Cac 40 di Parigi (+0,3%), il Dax di Francoforte (+0,3%) e il Ftse 100 di Londra (+0,9%), quest’ultimo dopo l’annuncio sul budget 2021 da parte del ministro delle finanze.

Negli Usa avanza leggermente il Dow Jones (+0,4%), mentre perdono terreno S&P 500 (-0,2%) e Nasdaq (-0,8%) dopo alcuni dati macro deludenti.

In particolare, la stima ADP ha evidenziato la creazione di 117 mila posti di lavoro nel settore privato statunitense, a fronte di 205 mila attesi, dopo i 195 mila di gennaio. Numeri che sottolineano le difficoltà del mercato del lavoro a stelle e strisce, in attesa del job report ufficiale in uscita venerdì, anche se molti analisti continuano ad aspettarsi un significativo miglioramento man mano che proseguirà la lotta al virus.

A tal proposito, Joe Biden ha annunciato che ci saranno dosi di vaccino per tutti gli americani entro la fine di maggio. Oggi, inoltre, si apre il dibattito in Senato sul pacchetto di stimoli già approvato lo scorso weekend dalla Camera.

Anche l’indice ISM servizi è risultato inferiore alle aspettative, attestandosi a 55,3 punti e indicando per il settore la crescita meno rapida degli ultimi 9 mesi. In mattinata sono giunti anche i dati finali di febbraio sul settore terziario dell’eurozona, ancora in contrazione (45,7 punti). In Italia, il Pil del quarto trimestre è diminuito dell’1,9% (-2% la precedente stima) su base congiunturale e del 6,6% rispetto al quarto trimestre 2019.

Intanto, tornano in primo piano gli interrogativi legati al balzo dei rendimenti obbligazionari e ad un’eventuale accelerazione dell’inflazione che potrebbe indurre le banche centrali a ridurre il proprio sostegno all’economia in anticipo rispetto alle previsioni.

Il rendimento del Treasury decennale risale oltre l’1,47%, trascinando anche gli analoghi europei. In questo scenario, lo spread Btp-Bund si amplia a 104 punti base, con il rendimento del decennale italiano in risalita allo 0,74%.

Sul Forex l’euro/dollaro si attesta a 1,208 mentre il cambio tra biglietto verde e yen sale a 106,9. Tra le materie prime si mantengono in rialzo le quotazioni del greggio con il Brent (+2,3%) a 64,1 dollari e il Wti (+2,7%) a 61,4 dollari, nonostante il forte aumento delle scorte statunitensi emerso dai dati settimanali dell’Energy Information Administration, in attesa del meeting di domani dell’Opec+.

Tornando a Piazza Affari, fra le big cap si distinguono i bancari Unicredit (+2,5%), Intesa (+2,25%) e Banco Bpm (+1,9%), oltre a Buzzi Unicem (+2,3%). Scivola in negativo nel finale Stellantis (-0,2%) nel giorno in cui ha comunicato i risultati 2020, la guidance 2021 e la proposta di dividendo da un miliardo di euro.

Sprofonda Amplifon (-8,35%) dopo la diffusione dei conti, chiusi con ricavi in calo del 9,3% a cambi costanti e un utile netto di pertinenza in diminuzione del 7,1%. In rossoanche Nexi (-2,9%) e Inwit (-2,7%) quest’ultima nel giorno del Cda.