nel 1H25")

nel 1H25")

")

")

Il gruppo campano ha registrato una fortissima accelerazione dei risultati grazie alla normativa Superbonus 110%, chiudendo il 2020 in netto rialzo e prevedendo una crescita esponenziale anche nei prossimi anni grazie all’estensione degli incentivi. Un’impennata dei ricavi che, insieme all’aumento di capitale connesso ai warrant ed al conseguente incremento del funding, dovrebbe garantire una potenza di fuoco di 100 milioni da investire nel 2021 e 2022 in ulteriori progetti di sviluppo, da destinare anche all’M&A e all’espansione internazionale. Prospettive riconosciute anche dal mercato: il titolo nell’ultimo anno ha guadagnato oltre il 500%, in un rally che secondo il management potrebbe proseguire ulteriormente portando la market cap a 250 milioni entro il 2022.

“Gestire la forte crescita attesa nei prossimi anni, puntando a un ulteriore sviluppo sia a livello organico sia per linee esterne e avviando al contempo un importante percorso di internazionalizzazione”.

Sono queste le priorità strategiche descritte da Marco Cipriano, Amministratore delegato di Sciuker Frames, azienda di Avellino attiva da 25 anni nella progettazione e produzione di finestre ecosostenibili che salvaguardano il Pianeta, nel pieno rispetto dei principi della circular economy.

La crescente attenzione delle autorità e del mercato alle tematiche ambientali si coniugano con la mission aziendale di migliorare lo stile e il comfort abitativo in chiave sostenibile, rendendo Sciuker Frames una delle aziende protagoniste del processo di transizione energetica a livello urbano.

Il Superbonus 110% per la riqualificazione energetica di complessi edilizi ha rappresentato un fortissimo boost per i risultati del gruppo, determinando un’impennata degli ordini a partire dalla seconda metà del 2020 anche grazie all’acquisizione di Ecospace.

Grazie al General Contractor, infatti, la società si è dotata della struttura necessaria per sfruttare al meglio gli incentivi statali, creando un’offerta integrata per il cliente finale e diventando negli scorsi mesi il primo operatore ad aprire un cantiere condominiale ecobonus 110% in Italia.

Un traguardo che ha però rappresentato solo un punto di partenza per la crescita esponenziale che sta vivendo il gruppo, ben al di sopra delle più rosee previsioni tanto che “abbiamo iniziato a fatturare al mese quello che qualche anno fa realizzavamo in un intero anno”.

Nel 2020, pur in un esercizio condizionato dalla crisi pandemica, Sciuker Frames è riuscita a registrare un incremento dei ricavi del 50% grazie alla fortissima accelerazione segnata nel secondo semestre, che ha consentito di più che compensare quanto perso nei primi sei mesi causa lockdown.

E per il 2021 il management prevede di raggiungere i 60 milioni di ricavi con la sola Ecospace, più che triplicando il fatturato 2020 dell’intero gruppo. Un target ambizioso se si considera che solo due anni fa i ricavi di Sciuker Frames ammontavano a circa 10 milioni, ma che ora sembra addirittura conservativo dato che la società in soli due mesi ha già abbondantemente superato l’intero budget del primo semestre e raggiunto il 64% del target di acquisito annuale.

Risultati e prospettive riflessi anche dall’andamento del titolo a Piazza Affari, che da fine ottobre è riuscito a più che quintuplicare il proprio valore e mettere a segno un rialzo di oltre il 100% anche considerando solo il 2021.

Un rally che ad Avellino sono convinti possa continuare ancora, alla luce di una crescita attesa esponenziale anche oltre l’orizzonte del 2022. “A nostro avviso Sciuker Frames potrà avere una capitalizzazione di oltre 250 milioni di euro tra fine 2021 e metà 2022” dichiara Cipriano.

L’amministratore delegato di Sciuker Frames, Marco Cipriano, illustra le priorità strategiche

“La principale priorità strategica dei prossimi tre anni è quella di gestire la crescita, sfruttando le opportunità legate agli ecobonus per reperire le risorse a sostegno dello sviluppo anche per linee esterne e a livello internazionale”.

Sono queste le linee guida individuate dall’Amministratore delegato di Sciuker Frames, Marco Cipriano, per proseguire il percorso intrapreso dal gruppo campano, protagonista di un momento molto positivo tanto da un punto di vista di risultati quanto in Borsa.

Sono queste le linee guida individuate dall’Amministratore delegato di Sciuker Frames, Marco Cipriano, per proseguire il percorso intrapreso dal gruppo campano, protagonista di un momento molto positivo tanto da un punto di vista di risultati quanto in Borsa.

“La strada è una sola: crescere sfruttando tutte le vie percorribili: a livello organico, affinando e sviluppando quanto costruito finora, a livello esogeno tramite acquisizioni esterne e avviando un importante processo di internazionalizzazione”.

Il tutto in uno scenario che sembra confermarsi migliore anche delle più rosee prospettive. “Tutte le variabili chiave del nostro business hanno grandissime prospettive. L’attenzione per la green and circular economy non è mai stata alta come in questo momento, il business della riqualificazione energetica avrà un’ulteriore accelerazione, gli investimenti connessi alle ESG company sono sui tavoli di tutti i principali investitori”.

Il boom di risultati con l’acquisizione di Ecospace

Ma procediamo con ordine partendo dal fortissimo incremento di ordini registrato dal gruppo in scia alla normativa Superbonus 110% contenuta nel cosiddetto Decreto Rilancio, che include gli interventi per l’esecuzione dei lavori di riqualificazione energetica dei complessi residenziali.

“Gli ultimi mesi sono difficili da commentare, l’accelerazione è stata talmente importante che abbiamo iniziato a fatturare al mese quello che qualche anno fa era il fatturato di un intero anno” sottolinea Cipriano.

“L’acquisizione di Sciuker Ecospace – avvenuta lo scorso luglio – e l’implementazione del business model che abbiamo adottato hanno messo a frutto molti anni di preparazione alla capacità di adattamento e sviluppo su cui investiamo da sempre”.

“L’acquisizione di Sciuker Ecospace – avvenuta lo scorso luglio – e l’implementazione del business model che abbiamo adottato hanno messo a frutto molti anni di preparazione alla capacità di adattamento e sviluppo su cui investiamo da sempre”.

Risultati che confermano il successo dell’operazione Ecospace. “Il vantaggio di acquisire un General Contractor è stato l’opportunità di costruire un’offerta integrata e un unico interlocutore per i condomini, per gli amministratori e per tutti i tecnici e subappaltatori”.

“Con il general contractor – prosegue l’Ad – abbiamo potuto costruire un’offerta end to end che integra anche la componente assicurativa e finanziaria; da un lato i condomini fanno in tutta sicurezza interventi di riqualificazione a zero spese, e dall’altro lato tutte le aziende e i professionisti che partecipano alla progettazione e all’esecuzione degli interventi lavorano in modo organico e con un coordinamento centralizzato”.

Il gruppo ha così creato la struttura necessaria per agevolare al meglio la realizzazione di opere di efficientamento e riqualificazione di edifici condominiali e singole unità unifamiliari, semplificando per il cliente finale l’utilizzo degli incentivi degli Ecobonus.

Il successo della strategia confermato dai numeri

Una strategia che ha cominciato subito a produrre i primi frutti, con risultati che hanno superato anche le più rosee aspettative iniziali della società.

A inizio gennaio, infatti, Sciuker Frames ha rilasciato le previsioni per il 2021, includendo l’estensione della normativa Ecobonus 110% e fissando un target di fatturato e order intake per ciascun trimestre pari a circa 15 milioni con l’obiettivo di superare quota 60 milioni di ricavi per Ecospace nell’intero esercizio.

Le ultime settimane, però, hanno visto una ulteriore accelerazione degli ordini che ha consentito alla società di superare in due mesi non solo il target di acquisito del primo trimestre ma addirittura quello dell’intero primo semestre 2021.

Le ultime settimane, però, hanno visto una ulteriore accelerazione degli ordini che ha consentito alla società di superare in due mesi non solo il target di acquisito del primo trimestre ma addirittura quello dell’intero primo semestre 2021.

Dati che, sottolinea Cipriano “rappresentano un chiaro segnale che abbiamo la concreta opportunità di battere il budget 2021”, che se inizialmente poteva sembrare ambizioso, ora appare addirittura conservativo.

“La crescita che stiamo realizzando restituisce una proiezione del Gruppo che potrà superare già alla fine di quest’anno un Valore della produzione consolidato a nove cifre, anche considerando che la sola Sciuker Frames su lato tradizionale del business, ha registrato un acquisito da inizio anno che testimonia la solida prosecuzione di un trend di crescita ormai pluriennale”.

“Trovarci a fine febbraio con questi risultati – prosegue Cipriano – rende estremamente chiare le tre sfide che dobbiamo affrontare nei prossimi mesi: finalizzare la redazione del piano industriale, essere ancora più maniacali nell’execution, gestire la crescita”.

“La macchina operativa è avviata e ben rodata”, prosegue il Ceo. “Continuando così genereremo marginalità e flussi di cassa importanti con i quali valuteremo e attueremo le strategie di espansione che stiamo delineando.”

Ingenti risorse a sostegno della crescita

Ma Sciuker Frames non sembra intenzionata a fermarsi qui, preparandosi ad accelerare ulteriormente i progetti di crescita anche per quanto riguarda eventuali operazioni di M&A e lo sviluppo internazionale.

“Abbiamo ormai nel nostro DNA la voglia di evolvere, di crescere e di puntare a raggiungere obiettivi sempre più ambiziosi; d’altronde stiamo vivendo un momento eccezionale e non possiamo che far leva su questo boost per accelerare ulteriormente lo scale up del gruppo.”

Entro la fine del 2022, il gruppo stima di avere a disposizione oltre 100 milioni di cassa prodotta da poter investire in nuove iniziative, di cui 50 milioni di free cash flow operativo generato tra il 2021 e 2022, 20 milioni di aumento di capitale rinveniente dall’esercizio dei warrant a fine maggio 2021 e almeno 30 milioni di funding conseguente l’aumento di capitale.

“Nel nostro settore e per le nostre dimensioni previste a fine 2021, tale cifra implica una potenza di fuoco mai vista sul mercato” afferma l’Amministratore delegato della società.

La crescita della marginalità e del cash flow ha portato Sciuker Frames a rinunciare all’accordo di investimento, finora mai attivato, con Atlas Special Opportunities e Atlas Capital Markets che prevedeva l’opzione, fino al 1 agosto 2023, di emissione di bond convertibili/convertendi fino a 5 milioni.

“Abbiamo deciso di rinunciare alla linea di finanziamento Atlas; non avevamo mai pensato di utilizzarla dati gli sviluppi del secondo semestre 2020, anche perché sottoscritta in una fase precedente del percorso di crescita che abbiamo ormai solidamente superato.”

Infine, i soci di controllo di Sciuker Frames hanno perfezionato la cessione di 800.000 “Warrant Sciuker Frames 2018-2021” in favore di investitori selezionati per un corrispettivo complessivo pari a 2,68 milioni.

Le risorse finanziarie rivenienti dalla vendita dei Warrant consentiranno ai soci di controllo di finanziare la sottoscrizione dall’intera quota di loro spettanza dell’aumento di capitale a servizio dei Warrant che ammonta complessivamente a circa 12 milioni.

Lo scenario 2021-2022

Uno scenario che si conferma quindi molto positivo per il gruppo e in continua evoluzione, nonostante un contesto economico ancora caratterizzato dalla crisi pandemica tutt’ora in corso.

Sembra infatti difficile tenere il passo con il continuo miglioramento delle prospettive della società dato che, sottolinea Cipriano, “sono ormai quasi 6 mesi che battiamo qualsiasi aspettativa di crescita, anche gli stessi budget interni”.

L’estensione della normativa Ecobonus 110% ha spostato al 30 giugno 2022 la possibilità di effettuare interventi di riqualificazione energetica e fino 31 dicembre 2022 la conclusione dei lavori su edifici che a giugno dello stesso anno presenteranno SAL per almeno il 60% del totale lavori.

L’estensione della normativa Ecobonus 110% ha spostato al 30 giugno 2022 la possibilità di effettuare interventi di riqualificazione energetica e fino 31 dicembre 2022 la conclusione dei lavori su edifici che a giugno dello stesso anno presenteranno SAL per almeno il 60% del totale lavori.

Un provvedimento che rappresenta una grande opportunità per Sciuker Frames, consentendo di prevedere, alla luce della costante accelerazione dell’entrata ordini, una più che solida base di fatturato per il prossimo biennio.

Come detto, inoltre, il forte aumento dei ricavi dovrebbe garantire l’opportunità di sfruttare il cash flow generato per valutare nuove opportunità di M&A, dopo il successo dell’acquisizione Ecospace, e accelerare ulteriormente il processo di internazionalizzazione.

Elementi che consentono di avere una buona visibilità sui prossimi due anni, ma che ad Avellino sono conviti si possa estendere a un orizzonte temporale di più lungo periodo.

“Leggendo il Next Generation Plan, si può vedere che l’Italia punterà ulteriori 30 miliardi di euro, oltre il 15% del totale ammontare del recovery plan accordatoci dall’Europa, sulla riqualificazione energetica” dichiara il Ceo.

“Questo implica che il valore del Gruppo Sciuker ha tutte le carte in regola per mantenere una traiettoria di crescita esponenziale per almeno i prossimi cinque anni”.

I risultati 2020 e i target 2021

In attesa del Cda sui risultati dello scorso esercizio in programma il prossimo 29 marzo, a fine dicembre il management aveva migliorato la guidance 2020, stimando una crescita dei ricavi superiore al 50% a 18 milioni grazie alla forte accelerazione del secondo semestre con il contributo di Ecospace.

La società ha poi fissato per quest’anno un target di fatturato per la sola Ecospace di 60 milioni, superiore di oltre tre volte il risultato atteso per l’intero gruppo nel 2020.

Obiettivo che appare conservativo dato che l’acquisito da inizio 2021 di Ecospace ha già raggiunto i 38,7 milioni, già pari al 129% del target del primo semestre e al 64% del target di acquisito per l’intero esercizio.

Inoltre, il backlog residuo del 2020, pari a 20,4 milioni sommato ai 38,7 milioni dei contratti firmati tra gennaio e febbraio 2021 implicano un contributo, ad oggi, di Sciuker Ecospace sul fatturato 2021 di Sciuker Frames pari a 59,1 milioni, rispetto ad un fatturato 2021 stimato pari a 60 milioni.

A ciò si aggiunga che l’acquisito netto da inizio anno della capogruppo Sciuker Frames ammonta a 5,1 milioni, riferiti agli ordini diretti di infissi da clientela retail e direzionale, non includendo i contratti di sub appalto tra SCK Ecospace e SCK Frames, e rappresenta il 111% dei 4,6 milioni di Valore della produzione registrati alla fine del primo semestre 2020.

Borsa

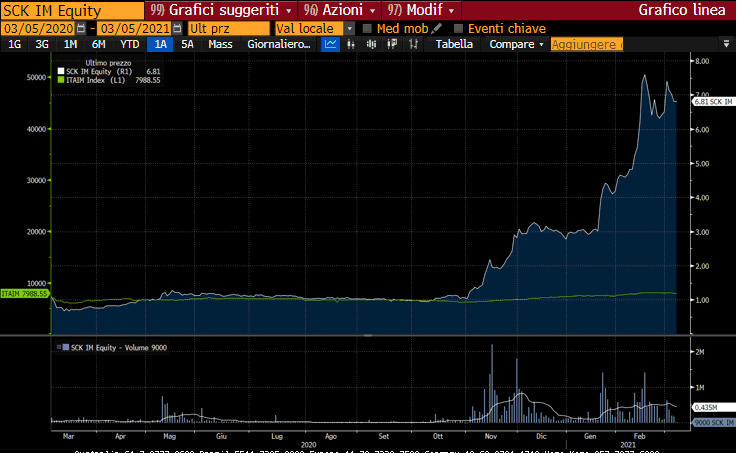

Il titolo a Piazza Affari ha cominciato il 2021 proseguendo il forte rally che ha caratterizzato gli ultimi mesi dello scorso anno, che ha consentito a Sciuker Frames di registrare la seconda miglior performance dell’Aim nel 2020 e la quinta considerando i titoli quotati su tutti i listini di Borsa Italiana.

Negli ultimi dodici mesi, le azioni del gruppo hanno guadagnato oltre il 500%, toccando un massimo storico di 7,59 euro lo scorso 16 febbraio, salvo poi ritracciare leggermente nelle ultime sedute tornando sotto quota 7 euro ma mantenendo comunque una performance del +130% da inizio anno.

Nel suo ultimo studio, Banca Profilo ha indicato un target price di 9 euro per azione, ritenuto però riduttivo dal management di Sciuker Frames poiché “non include la crescita che faremo impiegando i 100 milioni di risorse che avremo a disposizione nei prossimi due anni”.

“A nostro avviso, Sciuker Frames potrà avere una capitalizzazione di oltre 250 milioni tra fine 2021 e metà 2022, oltre tre volte superiore agli attuali 70 milioni” conclude Marco Cipriano.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Sciuker Frames