")

")

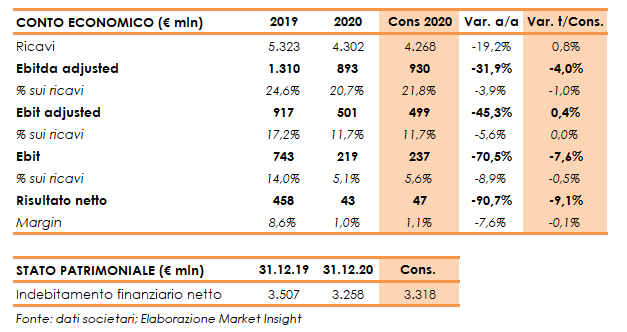

Pirelli ha diffuso ieri a mercati chiusi i risultati preliminari 2020. I ricavi sono diminuiti del 19,2% a 4,3 miliardi (-14,1% la variazione organica), leggermente superiori al target della società di 4,18-4,23 miliardi, con un peso dell’High Value che ha raggiunto il 70,4% del totale (66,5% nel 2019).

Il settore Tyre nel 2020 è stato fortemente impattato dall’emergenza Covid-19 e dal deterioramento delle prospettive economiche, con un generale calo dei consumi e della produzione. La domanda di pneumatici auto ha registrato una flessione dei volumi del 15,3%, particolarmente marcata nel primo semestre (-28%), ma in miglioramento nel secondo semestre (-3,2%) grazie alla ripresa del Car ≥18” (+3,6% nel secondo semestre e -9,5% sull’anno) che si conferma il segmento più resiliente.

L’andamento dei volumi di Pirelli (-15,3%) è stato migliore rispetto alle attese (-17% /-18% i target di novembre) su entrambi i segmenti. L’High Value ha registrato una flessione del 9% (rispetto a un target di -11%) mentre lo standard ha accusato un calo del 21,4%, inferiore rispetto al target di -25%.

Il miglioramento del price/mix nel 2020 è stato pari a +1,2% (più contenuto rispetto al target di circa +1,5%) per effetto di maggiori vendite nel Primo Equipaggiamento rispetto al canale Ricambi, soprattutto nel quarto trimestre, mentre l’impatto dei cambi/iperinflazione Argentina è stato del -5,1% (in linea alla guidance).

L’Ebitda adjusted è diminuito del 31,9% a 893 milioni, con un’incidenza sui ricavi scesa al 20,7% (-390 punti base), mentre l’Ebit adjusted è sceso del 45,3% a 501 milioni, con una marginalità all’11,7% (-560 punti base) rispetto al target di 11,5-12% fissato a novembre dalla società.

L’esercizio si è chiuso con un calo dell’utile netto del 90,7% a 43 milioni, dopo un tax rate del 25,6% e un aumento degli oneri finanziari netti a 156 milioni dai 109 milioni dell’esercizio precedente (217 milioni nel 2019 escludendo l’impatto dei benefici non ricorrenti legati ai crediti fiscali in Brasile).

Dal lato patrimoniale, l’indebitamento finanziario netto è diminuito a 3,26 miliardi (3,3 miliardi escludendo l’effetto positivo del bond convertibile), dai 3,5 miliardi al 31 dicembre 2019.

Il flusso di cassa netto ante dividendi nel 2020 è stato positivo per 249 milioni (344 milioni nel 2019) e include il pagamento della sanzione relativa al cartello dei cavi comminata dal Tribunale Ue per 33,7 milioni e il beneficio per 41,2 milioni legato agli effetti contabili dell’emissione del bond convertibile.

Escludendo l’impatto del bond convertibile, il flusso di cassa è stato pari 207,6 milioni (circa 190 milioni il target indicato a novembre) grazie a un’attenta gestione del capitale circolante.

Per quanto riguarda l’evoluzione della gestione, nel 2021 il mercato car tyre globale è atteso in crescita “high-single-digit”. Il Car ≥18’’ si conferma il segmento a maggior crescita con un incremento previsto double digit grazie a una ripresa della domanda su entrambi i canali, Primo Equipaggiamento e Ricambi, che ritorneranno ai livelli del 2019.

Per il 2021, Pirelli prevede ricavi per 4,7-4,8 miliardi sostenuti dalla sovraperformance del segmento Car ≥18″ e dal miglioramento del price/mix. Negativo l’impatto cambi. Il margine Ebit adjusted è atteso al 14-15%, con il price/mix che dovrebbe compensare l’incremento del costo delle materie prime, mentre il flusso di cassa netto ante dividendi è previsto a 300-340 milioni dopo investimenti pari a circa il 7% delle vendite.