Promotica è approdata all’Aim lo scorso 27 novembre dopo aver chiuso il primo semestre 2020 con ricavi poco distanti dai 23 milioni, un Ebitda al 10,5% e un utile netto di 1,5 milioni. E secondo alcune indicazioni fornite del management in un’ottica “pre-money”, il 2020 si dovrebbe chiudere con ricavi pari a 55 milioni (37,4 milioni nel 2019 pro-forma) e un Ebitda margin all’11,4% (10,2% nel 2019). Risultati positivi che dovrebbero consolidarsi nel prossimo futuro in quanto Diego Toscani, fondatore e Ad di Promotica, ricorda che ”vogliamo continuare a crescere e a consolidare la nostra posizione di leadership nel settore loyalty, in Italia e all’estero. Obiettivi che, unitamente alla prosecuzione degli investimenti in innovazione, verranno accelerati anche dai 4,8 milioni di risorse introitate con l’ingresso in Borsa”.

Modello di Business

Fondata nel 2003, Promotica è tra i leader in Italia nel settore loyalty. La società agisce in qualità di Full Service Loyalty Provider, offrendo un servizio completo di consulenza per la pianificazione e lo sviluppo promozionale, gestendone ogni fase: progettazione delle operazioni, realizzazione della campagna di comunicazione, approvvigionamento dei premi, servizi di logistica, pratiche legali e burocratiche delle manifestazioni a premio, monitoraggio dei dati ed infine misurazione dei risultati.

Le operazioni di marketing hanno come obiettivo l’aumento delle vendite, la fidelizzazione e la brand advocacy dei clienti. Promotica realizza “loyalty program tailor made”, atti ad ottenere risultati concreti e misurabili in termini di fatturato e quote di mercato.

I clienti sono principalmente player nel settore della GDO alimentare ma anche in ambito farmaceutico, finanziario e petrolifero, nazionali e internazionali.

Ultimi Avvenimenti

Promotica ha esordito all’Aim lo scorso 27 novembre. L’ingresso è stato preceduto dall’Ipo che ha consentito di raccogliere 4,8 milioni di nuove risorse. Lo sbarco in Borsa, afferma l’Ad Diego Toscani, “rappresenta l’inizio di un nuovo percorso di crescita, che vedrà la realizzazione del già avviato programma di espansione e consolidamento in Italia e all’estero”. In questo contesto si inseriscono le partnership a Belgrado (per lo sviluppo del mercato dell’Europa Orientale) e Hong kong (per il mercato Asia-Pacifico) e le campagne di fidelizzazione lanciate.

Il 23 aprile 2020, la società ha invece acquisito il 100% di Kiki Lab Srl, attiva da decenni nel settore della consulenza commerciale retail e unico membro italiano del consorzio mondiale Ebeltoft Group. Attraverso Kiki Lab, Promotica proporrà anche eventi formativi con l’auspicio di realizzare attività di tipo esperienziale una volta superata la crisi Covid.

Sotto l’aspetto operativo, in gennaio 2021 Promotica ha avviato 17 campagne promozionali, a cui si aggiungono le 8 chiuse in febbraio per importanti player nazionali e internazionali della GDO.

Di particolare rilievo l’operazione realizzata per Tatò Paride, che gestisce in esclusiva lo sviluppo in franchising delle insegne di Coop Alleanza 3.0 in Puglia e in provincia di Matera, una campagna che rinnova la collaborazione di Promotica con le insegne del gruppo Coop Alleanza 3.0. Un secondo cliente di rilievo è poi Coop Unione Amiatina, per il quale la società ha lanciato una short collection.

Ma la società si è mossa anche fuori dai confini nazionali con il lancio di due operazioni. Lo sviluppo del mercato estero rappresenta infatti un obiettivo strategico ed è uno dei principali driver di crescita futura. La prima operazione riguarda la campagna per SPAR Croazia, player internazionale che opera nel settore della GDO, operazione che sancisce lo sbarco sul mercato croato. La seconda è la campagna per Mercator Serbia, insegna di supermercati serba parte di Mercator Group, una catena retail operante in tutta l’Europa Centrale e del Sud.

Le 25 campagne realizzate fino a fine febbraio appartengono a diverse tipologie di attività. In particolare, sono state avviate 2 raccolte premi a catalogo, di 10 campagne self-liquidating, 8 operazioni di short collection, 4 attività di inserimento prodotti a catalogo ed infine una campagna di natura mista, che prevede una fase di self-liquidating ed una di short-collection.

Di rilievo la campagna per Carrefour Express (insegna di Carrefour Italia), per complessivi 1,2 milioni. Si tratta della prima campagna realizzata da Promotica per il nuovo cliente Carrefour Express, che decreta l’inizio di una collaborazione con il gruppo Carrefour Italia, uno dei principali player della GDO in Italia.

Altrettanto rilevante quella realizzata per la bresciana Italbrix, del valore di oltre 0,6 milioni. Italbrix (gruppo Selex) è una realtà con oltre 100 punti vendita distribuiti su tutto il territorio lombardo.

Conto Economico

Si premette che la società ha predisposto i prospetti pro-forma relativi al 2019 e al 2020 al fine di rappresentare retroattivamente operazioni straordinarie effettuate nel 2020, tra le quali rientra l’acquisizione del 100% di Kiki Lab Srl, avvenuta il 23 aprile 2020.

Nonostante il difficile contesto economico caratterizzato dal diffondersi della pandemia, Promotica ha chiuso un positivo primo semestre 2020. Nel periodo i ricavi si sono attestati a 22,9 milioni (37,4 milioni nel 2019) realizzati per circa il 97% da clienti della Grande Distribuzione Organizzata, settore che meno di altri ha risentito della contrazione dei volumi di ricavi, mentre il restante 3% è rappresentato da clienti operanti nel settore farmaceutico, finanziario e industriale.

Nella prima metà del 2020 “la società ha beneficiato della flessibilità e della qualità degli stock in magazzino. Ciò ha permesso di conseguire nel periodo un buon livello di fatturato che, unitamente all’avvio nel secondo semestre di importanti campagne loyalty, consentirà di chiudere l’esercizio 2020 con un significativo incremento di fatturato”.

Sul fronte dei margini, l’Ebitda si attesta a 2,4 milioni con una marginalità al 10,5% (10,2% a fine 2019), in presenza della minore incidenza dei costi operativi per effetto di una maggiore efficienza dei costi per servizi, di quelli per il personale e del costo del venduto.

In lieve miglioramento anche la redditività delle vendite al 9,8% (9,2% a fine 2019) con un Ebit pari a 2,3 milioni, spesati ammortamenti e svalutazioni per 157 mila euro.

Il semestre chiude con un utile netto di 1,5 milioni (2,1 milioni a fine 2019) al netto di oneri finanziari netti pari a 106 mila euro e 0,6 milioni di imposte.

Stato Patrimoniale

Sul fronte patrimoniale a fine giugno 2020 Promotica presenta 9,6 milioni di indebitamento netto, rispetto gli 8,3 milioni del dato pro-forma di dicembre 2019, e un patrimonio netto pari a 4,8 milioni (3,3 milioni nel 2019).

Dati che non recepiscono ancora gli effetti dell’aumento di capitale connesso all’approdo in Borsa, e la nuova finanza derivante dal prestito obbligazionario da 4 milioni interamente sottoscritto da Intesa Sanpaolo nell’ambito del piano Basket Bond lanciato in partnership con Elite (private market parte del Gruppo London Stock Exchange).

Ratio

A fine 2019 e al 30/6/20 la società presenta un rapporto PFN/Ebitda equilibrato rispettivamente pari a 2,2x e a 2x (dato annualizzato), poco equilibrata invece la struttura patrimoniale, con il quoziente di indebitamento di 2,54x e a 2x rispettivamente a fine 2019 e a fine giugno 2020.

Di rilievo invece il ritorno per gli azionisti, con il Roe a fine 2019 al 64,8%; 63,6% (annualizzato) a fine giugno 2020.

Strategia

In occasione dell’approdo in Borsa la società ha delineato le linee guida strategiche, incentrate sulla crescita sia per linee interne sia per linee esterne.

Con riferimento alla crescita per linee interne Promotica, oltre a consolidare il fatturato con la clientela fidelizzata, in particolare intende incrementare l’offerta e la partecipazione a gare destinate all’assegnazione di campagne che per copertura territoriale e tipologia di promozione (come le short collection) hanno maggiore rilevanza nel mercato loyalty. La società intende perseguire anche il rafforzamento dei processi di big data analytics, al fine di migliorare la conoscenza delle decisioni di acquisto del consumatore (customer engagement) per incrementare la capacità di progettazione e di monitoraggio delle campagne anche attraverso partnership con i principali player delle ricerche di mercato.

La crescita per linee esterne passa attraverso operazioni di M&A con l’integrazione verticale di società target specializzate nella produzione di oggettistica per il settore casalinghi con un marchio conosciuto e quote consolidate nel mercato retail. L’integrazione orizzontale prevede invece l’individuazione di realtà attive nei cosiddetti servizi collaterali quali Artificial Intellligence, big data, ma anche elaborazione di analisi e ricerche di mercato.

Outlook

Promotica ha anticipato alcuni i dati previsionali 2020, elaborati in ottica “pre-money”, non prendendo quindi in considerazione i flussi rivenienti dall’aumento di capitale. Le proiezioni indicano il raggiungimento di ricavi pari a oltre 55 milioni, un Ebitda di circa 6,3 milioni con una marginalità all’11,4% e un indebitamento finanziario netto di 8,2 milioni. In particolare, la società segnala che i ricavi di fine 2020 sono rappresentati per circa il 45% da un’unica campagna nazionale con un primario player della GDO, ancora in atto e che terminerà nel corso del 2021.

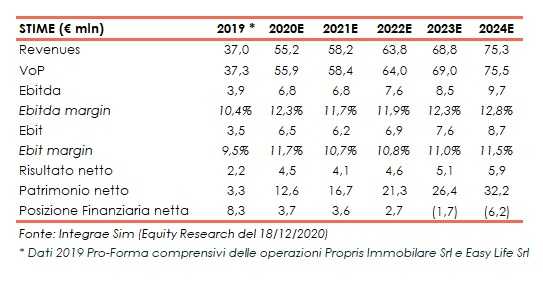

Integrae Sim (Nomad e Specialist) nello studio del 18 dicembre 2020, indica per fine 2024 un aumento del valore della produzione a 75,5 milioni dai 37,3 milioni del 2019 (Cagr 19-24: 15,14%), allo stesso modo si attende un Ebitda in progressiva crescita fino a raggiungere 9,7 milioni nel 2024 (3,9 milioni nel 2019), con un marginalità al 12,8% (10,4% nel 2019). In particolare, la marginalità nel 2020 è positivamente influenzata dal credito di imposta relativo ai costi di Ipo, mentre quelli ongoing della quotazione impattano per un solo mese.

Gli analisti si attendono un progressivo miglioramento della posizione finanziaria netta, positiva nel 2023, grazie ai flussi di cassa generati dalla gestione caratteristica. A fine 2020 il sensibile miglioramento da 8,2 milioni a 3,7 milioni è ascrivibile alla raccolta derivante dall’Ipo.

Borsa

Borsa

Dal debutto flat dello scorso 27 novembre (-1,6% a 1,72 euro), l’azione Promotica non ha riscosso l’interesse da parte degli investitori, non superando il prezzo di collocamento pari a 1,75 euro.

Il titolo oggi prezza 1,62 euro, dopo avere toccato il minimo 1,54 euro a fine dicembre, terreno in parte recuperato a metà gennaio, quando è risalito a 1,74 euro grazie all’annuncio dell’avvio di diverse campagne di fidelizzazione.

Dal collocamento Promotica ha perso il 7,7%, rispetto al guadagno del 20,7% evidenziato dall’indice Aim Italia.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Promotica