nel 1H25")

nel 1H25")

")

")

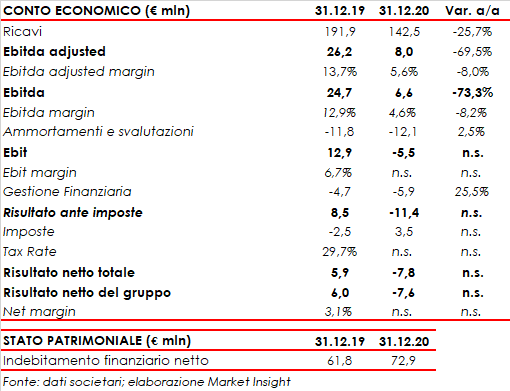

Landi Renzo ha chiuso il 2020 con ricavi per 142,5 milioni, in calo del 25,7% rispetto al 2019.

Una dinamica che sconta principalmente l’andamento del primo semestre dell’anno fortemente influenzato dalla pandemia Covid-19, con ricavi in flessione del 41,3% rispetto allo stesso periodo del 2019, a cui è seguito un terzo trimestre con vendite aumentate del 9,1% e un netto ridimensionamento delle stesse nel quarto trimestre (-19,5%) con l’arrivo della seconda ondata pandemica.

Le vendite sul canale OEM sono pari a 64,9 milioni, il 45,6% del totale, e risultano in crescita nel corso del secondo semestre grazie agli aumenti degli ordinativi da parte di alcune primarie case automobilistiche europee che hanno puntato sui motori bifuel a GPL per lo sviluppo della propria offerta “green”.

Le vendite sul canale After Market sono pari ad 77,4 milioni, principalmente relative a ordinativi da distributori e installatori autorizzati nazionali ed esteri.

Il settore infrastrutture per la “gas distribution” ha registrato ricavi 79,4 milioni (+8,3%).

Con riferimento alla distribuzione geografica, il Gruppo ha realizzato all’estero

l’83,3% del fatturato consolidato (81,6% nel 2019), confermando la sua consolidata vocazione internazionale. L’Italia, con vendite pari a 23,7 milioni, rappresenta il 16,7% del fatturato complessivo e segna un calo del 32,5%. Il resto d’Europa ha visto una riduzione dei ricavi di 9,2 milioni (-11,2%), principalmente per la chiusura degli stabilimenti produttivi da parte di alcune primarie case automobilistiche.

Le vendite realizzate nel continente americano sono pari a 16,7 milioni, mentre in Asia e nel resto del mondo si sono ridotte del 24,5%.

L’Ebitda è pari a 6,6 milioni (-73,3%), per una marginalità del 4,6% (-820 bp), mentre l’Ebitda adjusted crolla a 8 milioni (pari al 5,6% dei ricavi) da 26,2 milioni del 2019.

L’Ebit è negativo per 5,5 milioni, a fronte di un importo positivo di 12,9 milioni dell’anno precedente.

Il risultato netto del gruppo passa da un utile di 6 milioni del 2019 a una perdita di 7,6 milioni.

L’indebitamento finanziario netto ammonta a 72,9 milioni (ante IFRS 16 pari a 67,4 milioni), aumentato dai 61,8 milioni a fine anno 2019, ma in miglioramento rispetto a 86,1 milioni al 30 settembre 2020.

Il Consiglio di Amministrazione ha deliberato di proporre all’assemblea l’autorizzazione all’acquisto e alla disposizione di azioni proprie per un periodo di 18 mesi, al fine di disporre di azioni proprie da utilizzare per un efficiente impiego della liquidità aziendale e svolgere un’azione stabilizzatrice dei corsi azionari.

Il management prevede, per l’anno in corso, ricavi tra 175 e 185 milioni, e un Ebitda adjusted compreso tra 17 e 19 milioni. Per quanto riguarda la joint venture SAFE&CEC, grazie ad un portafoglio ordini consolidato e in costante crescita, si attende un valore della produzione tra 85 e 90 milioni e un Ebitda adjusted tra 8 e 9 milioni.