")

")

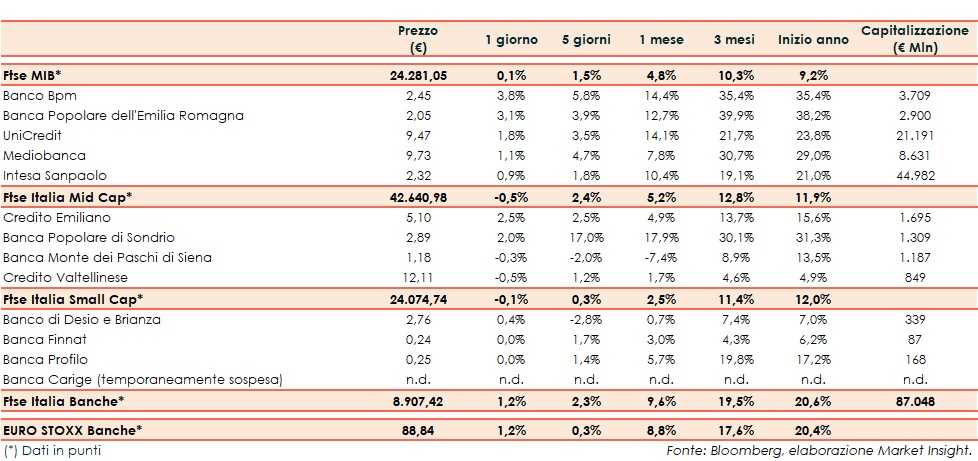

Il Ftse Italia Banche chiude con un rialzo dell’1,2% e in linea all’analogo indice europeo (+1,2%), sostenendo anche il Ftse Mib (+0,1%).

In Europa il focus resta da un lato sull’andamento sulle misure restrittive per rallentare la corsa del virus e, dall’altro, sulla prosecuzione della campagna vaccinale, che dovrebbe entrare nel vivo nei prossimi mesi.

In Italia l’attenzione resta sui primi provvedimenti a sostegno dell’economia che prenderà il nuovo esecutivo guidato da Mario Draghi.

In questo scenario, nonostante lo spread Btp-Bund risalito in area 100 pb, il comparto bancario ha archiviato una seduta tonica e aggiornando i massimi da un anno, sostenuto dalle nuove attese di M&A e dalla possibilità che la BCE possa rimuovere a fine settembre la raccomandazione sul blocco dei dividendi.

Sul Ftse Mib ancora in spolvero Banco Bpm (+3,8%), ai massimi da un anno e al centro delle attenzioni del mercato in ottica M&A, così come Bper (+3,1%), attualmente concentrata sull’integrazione degli sportelli appena acquisiti da Intesa Sanpaolo e in attesa di novità sul rinnovo del cda.

Sul Mid Cap sottotono Mps (-0,3%), in attesa di capire come il nuovo Ministro dell’Economia, Daniele Franco, vorrà gestire l’iter di privatizzazione, e Creval (-0,5%), con Crédit Agricole che ha ricevuto l’ok a salire oltre il 10% del capitale e rivisto l’accordo con Algebris nell’ambito dell’Opa.

Sullo Small Cap il focus resta su Carige, aspettando novità sulla riammissione in Borsa e con Cassa Centrale Banca vicina a sfilarsi dalla partita.