nel 1H25")

nel 1H25")

")

")

Convergenze, approdata in Borsa a fine dicembre, ha chiuso il primo semestre 2020 con un miglioramento della marginalità operativa dal 13,3% al 15,7% pur in presenza di una flessione del 3% a 7,7 milioni delle vendite causa pandemia. Secondo alcune indicazioni fornite del management in un’ottica “pre-money”, il 2020 dovrebbe chiudere con un valore della produzione a 16,6 milioni e un Ebitda di 2,4 milioni. Confermata e rafforzata la strategia di sviluppo, sia organica che per linee esterne. Obiettivi che, unitamente ai costanti investimenti in innovazione, verranno accelerati anche dai 2,8 milioni di risorse introitate con la quotazione.

Modello di Business

Convergenze, Società Benefit da settembre 2020, è un operatore di tecnologia integratoattivo nei settori Telecomunicazioni ed Energia 100% green, presente sul territorio nazionale con punti di ricarica per auto elettriche attraverso il brevettato network EVO (Electric Vehicle Only).

Costituita nel 2005 ha iniziato ad operare nel settore delle Telecomunicazioni con servizi internet e di fonia fissa, diversificando poi l’attività nel 2015 con l’ingresso nel settore dell’Energia, diventando trader di energia elettrica da fonti rinnovabili e gas naturale.

Costituita nel 2005 ha iniziato ad operare nel settore delle Telecomunicazioni con servizi internet e di fonia fissa, diversificando poi l’attività nel 2015 con l’ingresso nel settore dell’Energia, diventando trader di energia elettrica da fonti rinnovabili e gas naturale.

La società opera attraverso due Business Unit strettamente interconnesse in termini strategici e operativi:

- Telecomunicazioni (BU TLC): per l’offerta a clienti business e small business, Pubblica Amministrazione e associazioni e retail di servizi di connettività a banda larga e ultra-larga, connettività wireless, telefonia fissa, servizi cloud e servizi unici accessori per l’offerta del bundle Voce+Dati su base locale, regionale e nazionale;

- Energia e gas naturale (BU Energia): per la fornitura di energia elettrica proveniente da fonti 100% rinnovabili e di gas naturale, alle stesse categorie di clienti individuate per la BU TLC.

E’ inoltre in via di sviluppo la Business Unit Media and Content Delivery (BU Media) che permetterà l’ulteriore diversificazione dell’attuale business.

Ultimi Avvenimenti

Convergenze ha chiuso il 2020 con l’approdo all’Aim del 30 dicembre. L’Ipo propedeutica alla quotazione ha consentito di raccogliere 2,8 milioni di risorse finanziarie che saranno indirizzate all’accelerazione del percorso di crescita e di sviluppo intrapreso.

A metà gennaio 2021 Convergenze ha aperto la nuova divisione Wholesale, ampliando l’offerta dei servizi TLC, coerentemente con la strategia di crescita dichiarata in sede di Ipo. Rosario Pingaro, Ad di Convergenze, ha commentato “Riteniamo che l’apertura possa portare a nuove e interessanti opportunità di business, legate sia al target di piccoli operatori del settore TLC che non dispongono di propria infrastruttura sia a operatori di maggiori dimensioni”.

Inoltre, nello stesso periodo ha rafforzato la presenza online con l’apertura di due nuovi siti di e-commerce dedicati alla vendita di due componenti chiave dell’offerta: la connessione internet ultraveloce in fibra ottica FTTH (ConFIBRA “superfast”) e la fornitura di gas naturale (ConGAS “smart”).

A ciò si aggiunge l’introduzione della soluzione Amazon Pay nella propria catena dei pagamenti per favorire la digitalizzazione degli stessi e snellire le procedure di pagamento dei servizi sia nell’ambito dell’energia sia delle telecomunicazioni.

Infine, ieri, la società campana ha siglato un accordo di interoperabilità con Enel X, per consentire ai propri clienti di ricaricare i veicoli sulla rete pubblica di Enel X, utilizzano gli oltre 12.000 punti di ricarica gestiti su tutto il territorio nazionale da Enel X. I nuovi punti di ricarica Enel X si affiancano al network di colonnine di ricarica per auto elettriche EVO di proprietà. Per il pagamento i clienti potranno utilizzare anche la soluzione recentemente introdotta Amazon Pay. Sono 9 i punti di ricarica attivi nelle province di Salerno e Napoli, 5 in corso di installazione, e 2 postazioni EVO Station (per privati e aziende). Di recente sono inoltre state attivate due colonnine, a Sant’Antonio Abate (NA) e ad Agropoli, frazione di Mattine (SA), a cui si aggiungono i numerosi accordi già esistenti per la realizzazione di nuove postazioni.

Conto Economico

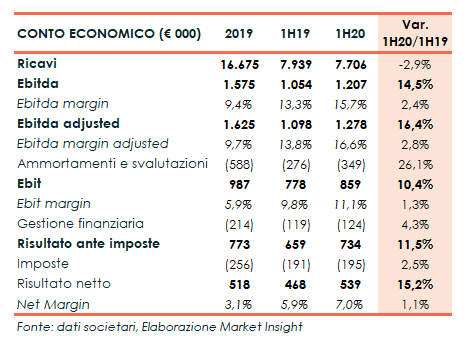

Nella prima metà del 2020 i ricavi diminuiscono a 7,7 milioni (-3% su fine giugno 2019), principalmente per gli effetti del lockdown che hanno penalizzato in particolare i ricavi della BU Energia (-9%), non sufficientemente bilanciati dalla crescita della BU TLC (+5%).

Il calo delle vendite non si è riflesso sui margini grazie alla razionalizzazione dei costi e alla buona marginalità di entrambe le BU, nonostante il periodo emergenziale. L’Ebitda è infatti salito a 1,2 milioni (+14,5%) con una marginalità al 15,7% (+240 basis point); al netto di oneri non ricorrenti l’Ebitda adjusted cifra in 1,3 milioni (+16,4%) pari al 16,6% dei ricavi.

L’Ebit si attesta a 0,9 milioni circa, spesati ammortamenti e svalutazioni per 0,3 milioni (+26%), configurando un Ros salito all’11% (9,8% a fine giugno 2019). La gestione finanziaria assorbe 124mila euro (+4%) e l’imposizione fiscale 195mila euro (+2,5%).

La prima metà del 2020 chiude con un utile netto aumentato del 15% a 539mila euro.

Breakdown Ricavi

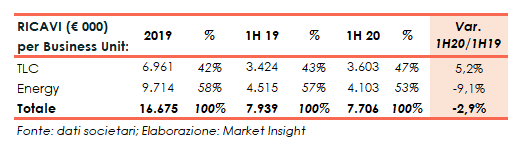

Nel primo semestre 2020 è diminuito l’apporto del business dell’energia (-9% a 4,1 milioni) dovuto in parte agli effetti dell’emergenza da Covid-19, che ha determinato in Italia un blocco di due mesi delle attività da parte dei clienti Business e Small Business. La società ha spiegato come il lockdown e le relative agevolazioni messe in campo dallo Stato abbiano comportato effetti opposti sulla BU Energia: da un lato hanno portato a una diminuzione della quantità di energia venduta e dall’altro hanno permesso una migliore redditività poiché vi è stata una caduta del costo di approvvigionamento della materia, non ribaltatosi integralmente sui prezzi di vendita.

Diversamente, i ricavi del business TLC aumentano del 5% a 3,6 milioni, grazie agli investimenti effettuati in FTTH e ammodernamento della rete WiFi, che hanno consentito di sfruttare l’aumento della domanda di connettività ultrabroadband, sia da parte di clienti già esistenti, sia da nuovi clienti.

Stato Patrimoniale

A fine giugno il gruppo presenta un patrimonio netto di 2,4 milioni (1,9 milioni a fine 2019), mentre l’indebitamento finanziario netto è aumentato a 1,5 milioni, rispetto agli 0,5 milioni di fine 2019, soprattutto per la sottoscrizione (metà aprile 2020) di un Minibond con Unicredit Bank per 1 milione.

Si rileva, comunque, che i dati non includono ancora l’aumento di capitale per 2,8 milioni effettuato a dicembre con la quotazione all’Aim.

Ratio

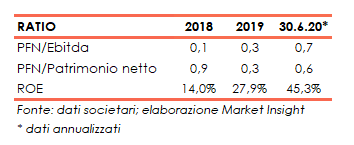

I ratio del periodo in analisi mostrano la solidità della struttura finanziaria ed economica con riferimento sia all’indicatore della capacità di rimborso del debito sia del grado di indebitamento.

Di buon livello anche l’indice di redditività del capitale proprio, passato dal 14% del 2018 al 27,9% di fine 2019; 45,3% il dato annualizzato al 30/6/20.

Strategia

La società intende utilizzare i 2,8 milioni di risorse introitate con la quotazione per proseguire nella strategia di sviluppo attraverso una crescita organica, ma anche per linee esterne, secondo le seguenti direttrici:

- Estensione della rete in fibra ottica proprietaria (FTTH) e Wi-Fi;

- Diversificazione e offerta di nuovi servizi a valore aggiunto al fine di offrire ai propri clienti un bundle di servizi sempre più completo ed integrato;

- Aumento del numero di clienti grazie all’intensificazione del cross-selling tra le BU TLC ed Energia, ma anche attraverso il portale di e-commerce entrato in funzione nel 2019;

- Investimento nel settore IoT, soprattutto a seguito del passaggio da tecnologia sperimentale a tecnologia di produzione del progetto LoRaWAN introdotto dal Decreto Semplificazioni;

- Ampliamento della rete commerciale con l’apertura di presidi in nuovi territori e consolidamento della presenza sul territorio già presidiato;

- Crescita per linee esterne attraverso operazioni di M&A, in particolare con l’acquisizione di altri operatori TLC caratterizzati da una localizzazione geografica complementare.

Outlook

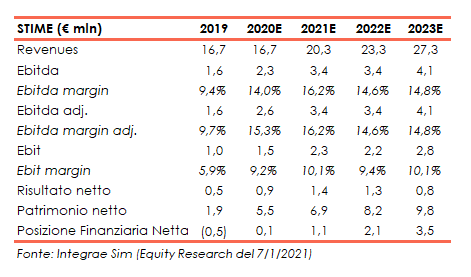

Convergenze ha anticipato alcuni dati previsionali 2020, elaborati in ottica “pre-money”, non prendendo quindi in considerazione i flussi rivenienti dall’aumento di capitale. Le proiezioni indicano il raggiungimento di un valore della produzione pari a 16,6 milioni, un Ebitda di 2,4 milioni (Ebitda adj 2,6 milioni) e un indebitamento finanziario netto di 1,9 milioni. Le principali assunzioni sottostanti in particolare riguardano la crescita della BU TLC, grazie alla linea di servizi relativa alla fibra ottica e ai consistenti investimenti realizzati, soprattutto nell’estensione della rete di fibra ottica nel corso del 2020 e negli anni precedenti. Per quanto riguarda invece la BU Energia la crescita è attribuibile all’effetto della fine del mercato tutelato (fine 2020 per i clienti small business e fine 2021 per i consumer) e del potenziamento previsto della struttura commerciale,

Per i prossimi anni, analisti di Integrae Sim (Nomad e Specialist della società), nello studio di inizio copertura dello scorso 7 gennaio, indicano un incremento del valore della produzione dai 16,7 milioni del 2019 ai 27,3 milioni del 2023 (Cagr 19-23: 13%). Allo stesso modo, stimano un incremento dell’Ebitda adjusted a oltre 4 milioni nel 2023 (1,6 milioni nel 2019), con una marginalità al 14,8% (9,7% nel 2019). In particolare nel 2021, la marginalità sarà positivamente influenzata dal credito di imposta relativo ai costi per Ipo.

In virtù della raccolta derivante dall’Ipo, la posizione finanziaria è attesa positiva per 0,1 milioni a fine 2020 (negativa per 0,5 milioni nel 2019) e gli esperti stimano che possa continuare a migliorare negli anni successivi grazie ai flussi di cassa positivi generati dalla gestione caratteristica.

Borsa

Convergenze è sbarcata all’Aim lo scorso 30 dicembre manifestando un forte interesse da parte degli investitori, testimoniato sia da una domanda pari a circa 3 volte l’offerta sia dal +50% a 2,63 euro messo a segno nel primo giorno di contrattazione. Rialzo proseguito nei giorni seguenti quando il titolo ha toccato il massimo a 3,9 euro il 4 gennaio 2021, fermo poi scendere progressivamente viaggiando in area 2,8 euro -2,9 euro.

Il titolo si mantiene in area 2,8 euro e dal prezzo di collocamento, a 1,75 euro, ha registrato una crescita di circa il 60%, rispetto al 14,8% evidenziato dell’indice Aim Italia nel pari periodo.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Convergenze