nel 1H25")

La pandemia ha impattato positivamente sui conti 2020 del gruppo attivo nel settore conserviero. I ricavi sono aumentati a 848 milioni (+18%) l’Ebitda è salito al 9,8% (+200 bp) e l’utile netto a 56,7 milioni, dai 20 milioni circa di fine 2019. Performance frutto dell’incremento dei volumi connesso al cambiamento delle abitudini dei consumatori, ma anche all’efficienza industriale raggiunta grazie agli investimenti effettuati negli ultimi anni. Risultati che superano le aspettative del precedente business plan e consentono al management di puntare ad obiettivi ancora più sfidanti con il nuovo piano strategico triennale che punta al rafforzamento della leadership internazionale nel mercato delle private labels.

Modello di Business

La Doria, leader nella produzione di derivati del pomodoro, frutta, legumi conservati e sughi pronti, è un gruppo fortemente orientato all’export e produce prevalentemente a marchio private labels (marchi delle catene distributive). Il Gruppo dispone di sei siti produttivi distribuiti in tutta Italia.

L’attività è svolta attraverso le seguenti linee di business:

- linea rossa, che comprende pomodori pelati, polpe e passate (anche aromatizzate) e

pomodorini;

pomodorini; - linea legumi, vegetali e pasta in scatola, che comprende principalmente legumi lessati, baked beans, carote e pasta in scatola;

- linea sughi, focalizzata su sughi pronti preparati con ricette tradizionali Italiane a base di pomodoro, carne, pesto, pesce e sughi bianchi;

- linea frutta, che comprende succhi e bevande prodotti dalla capogruppo per il mercato italiano, oltre a frutta in scatola commercializzata dalla controllata LDH sul mercato inglese;

- altre linee, riferite principalmente a prodotti importati da terzi e commercializzati dalla controllata LDH sul mercato britannico, quali pasta secca, tonno e salmone, mais in scatola e altri.

Conto Economico

Nell’anno della pandemia, i risultati del gruppo hanno evidenziato un deciso miglioramento rispetto al 2019, superando anche le previsioni del management. Il rilevante incremento del fatturato e della marginalità è stato trainato dai maggiori volumi, frutto anche del cambiamento delle abitudini dei consumatori scaturito dall’eccezionale momento, e dall’efficienza industriale generata dall’ingente piano investimenti lanciato nel 2018.

I ricavi del gruppo con una crescita del 18% si sono portati a 848 milioni e generati per l’83% oltrefrontiera (+20,4%), con una crescita dei volumi venduti pari al 16,2%; +19,1% a 855 milioni a cambi costanti.

La migliore performance è stata realizzata nell’area sughi (+ 23,8%), seguita dai derivati del pomodoro “linea rossa” (+19,8%), dai legumi e vegetali (+10,3%) e dai succhi frutta (+4,3%). Più corposo l’aumento dei ricavi generati dal trading svolto dalla controllata LDH sul mercato inglese (+27,4%).

Più che proporzionale rispetto ai ricavi lo sviluppo dell’Ebitda a 83 milioni (+48%), con una marginalità salita di 200 basis point al 9,8%. Ancora più evidente la crescita dell’Ebit balzato a 64,8 milioni, dai 34,6 milioni di fine 2019, configurando una redditività al 7,6% dal 4,8%, contabilizzati minori ammortamenti, accantonamenti e svalutazioni (-15% a 18,3 milioni).

La gestione finanziaria contribuisce poi con 3,5 milioni di proventi netti, rispetto ai 6,8 milioni di oneri netti del 2019, beneficiando del diverso apporto della componente cambi, passata da oneri per milioni 5 milioni di fine 2019 a proventi per 4,9 milioni.

L’esercizio chiude con un utile netto in ascesa a 56,7 milioni (19,9 milioni nel 2019), di cui 4,9 milioni derivanti dal riallineamento dei valori fiscali ai valori IAS ai sensi del DL 104/2020, al netto dei quali l’utile netto sarebbe pari a pari a 51,8 milioni.

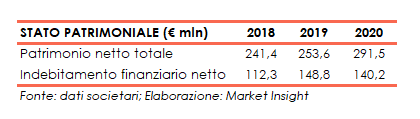

Stato Patrimoniale

In progressivo aumento nel periodo il Patrimonio netto, salito a 291,5 milioni dai 253,6 milioni di fine 2019 (241,4 milioni nel 2018) grazie agli utili conseguiti nel triennio.

Diminuisce invece a fine 2020 l’indebitamento finanziario netto a 140,2 milioni, dai 148,8 milioni di fine 2019. Nel 2020 il gruppo ha completato il piano di investimenti, avviato nel 2018, che ha assorbito risorse finanziarie complessive per 138 milioni, di cui circa 20 milioni nel 2020. A tal proposito, da metà novembre 2020 è operativa la nuova piattaforma logistica della controllata LDH (investimento complessivo di 47 milioni di sterline). Saving costi da 2021.

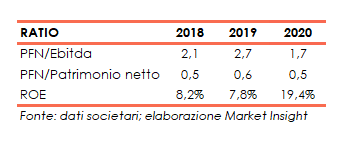

Ratio

Il gruppo presenta una struttura patrimoniale ed economica solida, testimoniata sia dalla diminuzione dell’indicatore della capacità di ripagamento del debito a 1,7x, da 2,7x del 2019 (2,1x nel 2018), sia dal contenuto quoziente di indebitamento, pari a 0,5x (0,6x nel 2019).

Infine, aumenta nel 2020 il ritorno per gli azionisti, con il Roe salito al 19,4% dal 7,8% del 2019, in relazione alla dinamica dell’utile netto.

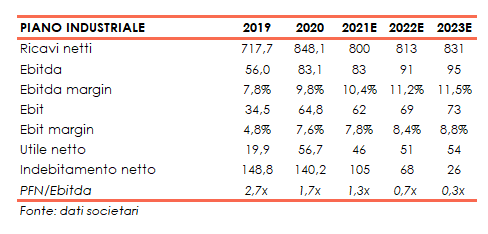

Piano Industriale 2021-2023

Alla luce dei risultati conseguiti nel 2020, superiori alle stime contenute nel piano 2020-2022, il management ha approvato il nuovo piano industriale triennale, il cui obiettivo è il rafforzamento della leadership internazionale del Gruppo nel mercato delle private labels puntando a target ancora più sfidanti.

Di seguito i principali target.

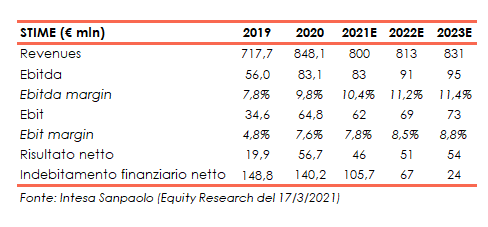

Le aspettative del nuovo piano indicano per il 2023 il raggiungimento di ricavi pari a 830,6 milioni, in calo rispetto al 2020, anno che ha beneficiato dei picchi di domanda legati agli effetti pandemici , ma in aumento rispetto al biennio precedente (Cagr 2019-23: 3,7%).

Stimato in progressivo aumento l’Ebitda, dagli 83 milioni di fine 2020 ai 95,2 milioni a fine piano previsionale, con un incremento medio annuo del 14,2%. L’utile netto atteso a 54,2 milioni (Cagr 19-23 del 28,4%), segna una diminuzione rispetto al 2020, ma un aumento di 2,4 milioni se confrontato con l’utile netto 2020 normalizzato dal riallineamento dei valori fiscali ai valori IAS ai sensi del DL 104/2020, pari a 51,8 milioni (Cagr 2020-23: 1,5%)

L’indebitamento finanziario netto a fine 2023 è previsto a 26,2 milioni, in forte riduzione rispetto ai 140,2 milioni del 2020, con un rapporto PFN/Ebitda pari a 0,3x (1,7x nel 2020).

Gli obiettivi strategici sottostanti il piano, peraltro in continuità con il precedente, si articolano nella:

- Crescita in categorie di prodotti a più alto valore aggiunto e marginalità, con particolare attenzione al segmento premium, bio e healthy;

- Consolidamento nei mercati storici;

- Internazionalizzazione, con ingresso in nuove aree che per dimensione e/o tassi di crescita presentano interessanti potenzialità di sviluppo;

- Efficienza, attraverso l’aumento dei volumi e lo sfruttamento delle economie di scala, elevati livelli di efficienza industriale e logistica, organizzativa e operativa.

Outlook

Il Presidente Antonio Ferraioli, ha affermato “nel 2021, lo scenario di mercato per il settore conserviero rimane favorevole, con una domanda di prodotti alimentari confezionati ancora sostenuta. I prossimi anni ci vedranno impegnati nel perseguimento del nostro obiettivo di consolidare la leadership internazionale nel settore delle conserve alimentari vegetali a marchio private labels. La solidità patrimoniale e finanziaria ci consente di valutare opportunità di sviluppo per linee esterne al fine di aumentare la nostra dimensione e rafforzare il posizionamento accedendo a nuovi mercati e canali distributivi”.

Intesa Sanpaolo nello studio del 17 marzo, ha rivisto le proprie aspettative per il 2021 e il 2022 includendo anche le stime al 2023, allineando le previsioni al nuovo business plan 2021-2023 comunicato dal management. In particolare per l’esercizio in corso e per il 2022 gli analisti hanno confermato le stime sui ricavi, mentre hanno aumentato l’Ebida margin al 10,4% (precedente 8,5%) e all’11,2% (precedente 8,5%), rispettivamente per il 2021 e 2022, per riflettere le economie di scala relative ai volumi, l’efficienza innescata dagli investimenti effettuati negli ultimi anni e l’aumento nei prezzi.

L’utile netto è ora atteso a 45,8 milioni nel 2021 (35,3 milioni le stime precedenti) e a 51 milioni nel 2022 (precedenti 36,5 milioni).

Borsa

Nelle ultime 52 settimane Il titolo ha evidenziato un rilevante apprezzamento da parte degli investitori, mettendo a segno una performance del 103% rispetto al +68% dell’indice Ftse Star.

Dopo la caduta a 6,22 euro di metà marzo 2020, causata dall’ondata di vendite che ha investito indistintamente il mercato azionario per lo scoppio della pandemia, le azioni della società conserviera hanno decisamente invertito la rotta. Il titolo ha infatti avviato un trend crescente, accelerato significativamente dopo la pubblicazione dei risultati relativi al 2020 (15 marzo), avvicinandosi ai 18 euro.