")

")

")

Integrae Sim ha avviato la copertura sul titolo ABP Nocivelli, assegnando raccomandazione di acquisto “Buy” con Target Price a 5,50 euro. Un prezzo obiettivo che incorpora un elevato potenziale di rialzo per le azioni del gruppo rispetto alla chiusura di giovedì 1° aprile a 3,20 euro (+72%).

Nello loro studio gli analisti della SIM hanno messo l’accento sulla leadership ricoperta dal gruppo nell’ambito delle operazioni di Partenariato Pubblico Privato (PPP), all’interno del settore pubblico e in particolare di quello sanitario ospedaliero, dove si contraddistingue per la fornitura di soluzioni “chiavi in mano”.

Integrae Sim si è soffermata anche sugli elementi distintivi di ABP Nocivelli che può contare su una solidità finanziaria e risultati in crescita, nonché un’offerta trasversale ed integrata, oltre a una struttura snella e a un know how comprovato anche dalle numerose certificazioni ottenute.

Fornendo una market overview, il mercato dei Bandi PPP ha registrato un’importante crescita nell’ultimo ventennio, passando dai 330 bandi del 2002 ai 3.806 del 2018, con un forte incremento dell’importo totale sviluppato a 9,4 miliardi nel 2018 (Dal 2002 al 2018 l’importo di risorse utilizzate attraverso bandi PPP ammonta a 95 miliardi). Numeri che andranno a registrare anche un’ulteriore crescita, considerando le risorse in arrivo dal Recovery Fund da impiegare nel rinnovo e potenziamento del sistema sanitario nazionale.

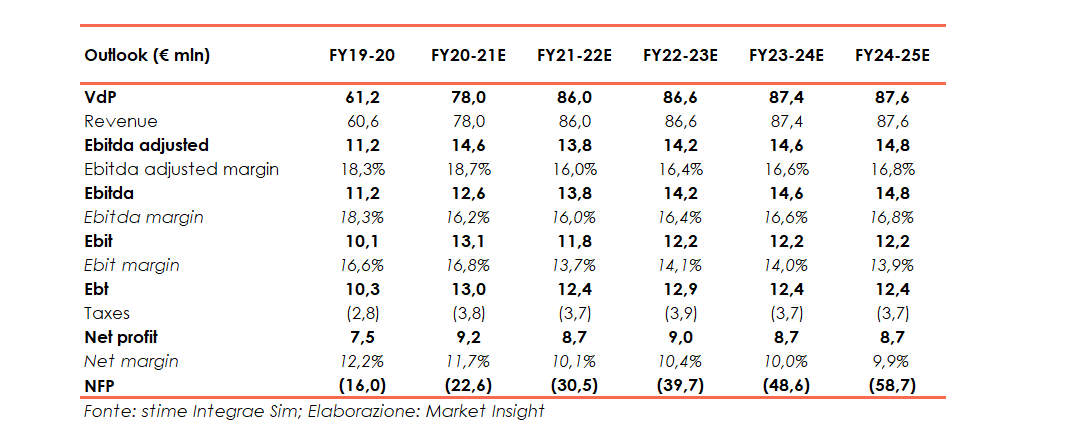

Le stime indicate dagli analisti di Integrae Sim evidenziano pertanto un giro d’affari in aumento del 27,4% a 78 milioni nell’esercizio 2020/2021 (chiusura al 30 giugno 2021) con un Ebitda adjusted atteso a 14,6 milioni (+30,1%) e una marginalità al 18,7%. Ulteriore crescita del fatturato sarà osservabile nel successivo esercizio, con stime che indicano ricavi per 86 milioni (+10,3% vs 20-21).

L’incremento della marginalità sarà raggiunto potendo contare sull’evoluzione tecnologica delle apparecchiature, con un miglioramento della redditività dei contratti nelle concessioni di lunga durata. Inoltre, nel segmento costruzioni la società è strutturata per cogliere le migliori opportunità, utilizzando anche economie di scala e relazioni consolidate con altri attori del settore, migliorando così la marginalità di alcuni contratti. La marginalità stimata per l’esercizio 2021-22 risulta leggermente inferiore, riflettendo le maggiori spese nella realizzazione di nuovi impianti. Il tutto coerentemente con l’aumento successivo di redditività che sarà concesso dalla prestazione di servizi sull’impianto realizzato.

Dal lato patrimoniale, i flussi generati dalla gestione caratteristica guidano l’ulteriore miglioramento della posizione finanziaria netta che nell’ultimo anno stimato (2024-25) evidenzia liquidità nette per 58,7 milioni.

Proiezioni che hanno condotto a una valutazione, come già anticipato, di un target price di 5,50 euro, ottenuto calcolando la media dei due equity value derivanti dal metodo dei DCF (178,9 mln) e dei Multipli (155,8 mln).

Infine, gli analisti di Integrae Sim si sono soffermati sull’utilizzo dei Proceeds derivanti dalla quotazione sul mercato AIM Itaia che saranno in grado di dare maggiore impulso al percorso di crescita intrapreso. Il rafforzamento della posizione finanziaria netta ha assicurato inoltre la capacità di investimento di un’ulteriore SPV, necessaria allo svolgimento delle opere relative a un’opportunità dove il gruppo è attualmente in corsa.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Nocivelli ABP