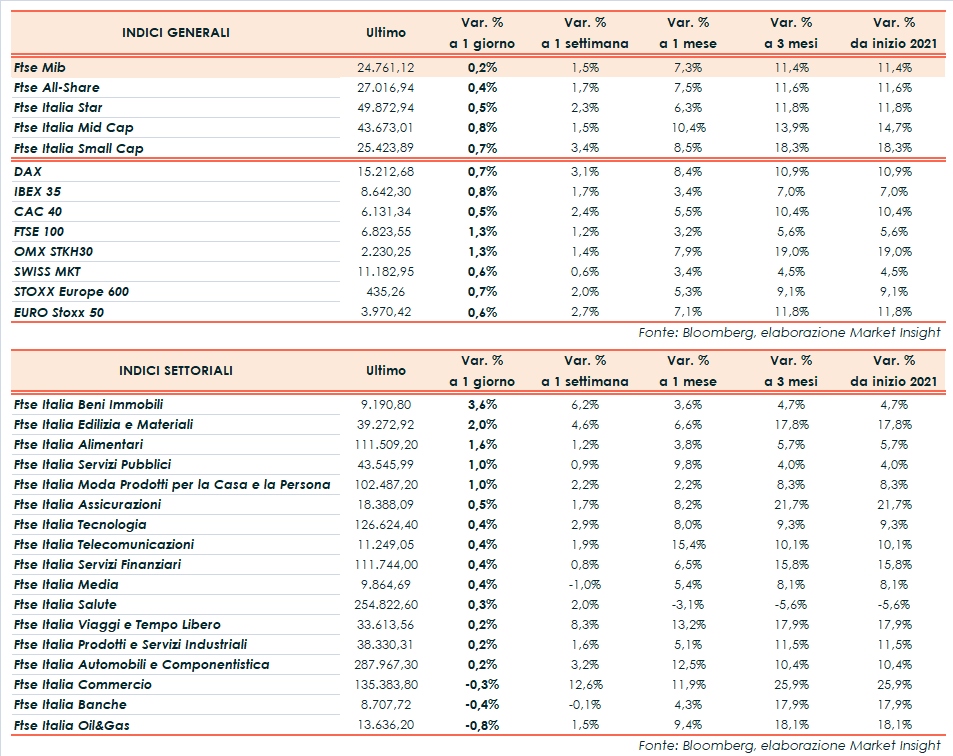

Chiusura in rialzo per le borse europee, mentre gli indici americani viaggiano poco distanti dalla parità dopo i record della seduta precedente.

A Piazza Affari il Ftse Mib termina in progresso dello 0,2% a 24.761 punti, lievemente arretrato rispetto al Cac 40 di Parigi (+0,5%), il Dax di Francoforte (+0,7%), l’Ibex 35 di Madrid (+0,8%) e il Ftse 100 di Londra (+1,3%). Oltreoceano, avanza il Nasdaq (+0,5%), mentre viaggiano poco mossi S&P500 (+0,2%) e Dow Jones (-0,1%), reduci da nuovi massimi storici.

In giornata il Fondo monetario internazionale ha diffuso l’aggiornamento del World Economic Outlook, che stima una ripresa più rapida per l’economia globale rispetto alle precedenti stime di gennaio. In particolare, per il Pil mondiale è attesa una crescita del 6,0% nel 2021 (+0,5 p.p.) e del 4,4% nel 2022 (+0,2 p.p), dopo il -3,3% del 2020. Per l’Italia, prevede un +4,2% nel 2021 (+1,2%) e un +3,6% nel 2022 (invariato), dopo il -8,9% del 2020. La disoccupazione attesa in Italia è pari al 10,3% nel 2021 e all’11,6% nel 2022.

Il Fmi ha segnalato che l’eurozona ha accumulato un ritardo di circa due mesi rispetto agli Usa, complici i ritardi nelle campagne di vaccinazione, ma nel 2021 potrà beneficiare di molti aiuti per uscire dalla crisi.

Indicazioni che si sommano a quelle positive della scorsa settimana sull’economia statunitense, con i non farm payrolls sopra le attese (+916 mila), il tasso di disoccupazione in discesa al 6,0% e l’indice ISM sui massimi storici. Inoltre, il Segretario al Tesoro Janet Yellen ha nuovamente escluso un’accelerazione dell’inflazione e dei tassi di interesse, permettendo al rendimento del Treasury decennale di mantenersi in area 1,7%.

La Yellen ha anche proposto l’istituzione di una corporate tax armonizzata tra le maggiori economie, un’ipotesi che piace anche al Fmi e che dovrebbe essere discussa anche nel G20 finanziario a presidenza italiana in programma domani.

In Europa il focus resta prevalentemente concentrato sulla lotta alla pandemia e le campagne di vaccinazione, mentre il Regno Unito si prepara a riaprire gradualmente negozi e ristoranti a partire dal 12 aprile e a lanciare i test di massa, con due tamponi rapidi e gratuiti a settimana per tutti i cittadini.

Dall’agenda macro sono giunti i dati di febbraio sulla disoccupazione in Italia (preliminare, in rialzo al 10,2%) e nell’eurozona (stabile all’8,3%), dopo gli indici cinesi Caixin Pmi servizi e composito di marzo, in miglioramento rispettivamente a 54,3 e 53,1 punti.

Sul Forex l’euro/dollaro risale in area 1,185 mentre il cambio tra biglietto verde e yen torna sotto quota 110, a 109,8.

In rialzo le quotazioni del greggio con il Brent (+2,2%) a 63,5 dollari e il Wti (+2,6%) a 60,1 dollari al barile, in attesa dei dati API sulle scorte, mentre sono riprese oggi a Vienna le discussioni relative all’accordo sul nucleare iraniano.

Sull’obbligazionario, lo spread Btp-Bund si amplia di 5 bp a 101 punti base con il rendimento del decennale italiano allo 0,7%, dopo che il Tesoro ha affidato ad un pool di banche un mandato per un’emissione dual tranche mediante sindacato di un nuovo benchmark BTp a 50 anni con scadenza 2072 e di una riapertura del BTp a 7 anni scadenza 15/03/2028.

A Piazza Affari, fra le big cap, gli acquisti premiano soprattutto Inwit (+2,9%), Moncler (+2,3%) e Diasorin (+2,0%). In calo, invece, Recordati (-1,5%) e Terna (-3,15%), che secondo indiscrezioni potrebbe non essere inclusa nell’indice S&P Global Clean Energy.