nel 1H25")

nel 1H25")

")

")

IRTOP Research ha confermato la valutazione sul titolo Circle Group, indicando un prezzo obiettivo di 4,52 euro (sostanzialmente in linea con il precedente TP 4,53 euro) che incorpora un potenziale rialzista del 54% rispetto l’attuale quotazione (2,96 euro).

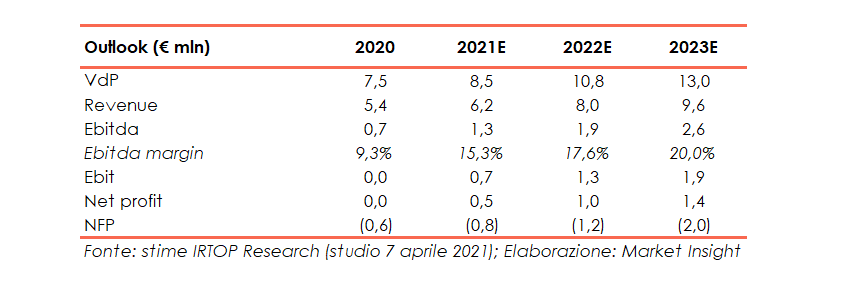

L’update segue la pubblicazione dei risultati FY2020, chiusi dal gruppo con un forte sviluppo del VdP (+23% a/a), guidato prevalentemente dalla crescita dei ricavi derivanti da software proprietari (+30%). Il valore della produzione si è rivelato leggermente superiore alle stime di IRTOP, dopo un secondo semestre definito “strong”. L’Ebitda rettificato si è attestato a 1,3 milioni, evidenziando una marginalità al 17,3%. Forte incremento per i ricavi SaaS (+105%), saliti al 90% dell’intero fatturato dei prodotti proprietari.

Gli analisti si sono soffermati anche sulla solidità patrimoniale e sulla positiva generazione di cash flow operativo che permetterà al gruppo di effettuare investimenti e proseguire nel percorso di crescita. La PFN positiva per 0,6 milioni è in netto miglioramento rispetto al 31 dicembre 2019 (PFN positiva per 0,3 mln), nonostante investimenti per 1,3 milioni (M&A, sviluppo prodotti e costi non ricorrenti), grazie anche all’efficiente gestione del capitale circolante.

Il gruppo ha inoltre confermato la Strategic Road Map 2024 e indicato che per quanto riguarda il primo bimestre del 2021 i ricavi in modalità SaaS sono aumentati ulteriormente (+55%). Tra le altre indicazioni positive del management riportate da IRTOP, si segnala l’incremento atteso della domanda di digitalizzazione dei processi di business e dei servizi Connecting EU che beneficeranno degli incentivi e risorse derivanti dalla “Transizione 4.0” e dal Next Generation EU.

Nelle stime indicate dagli analisti il giro d’affari salirà a 8,5 mln nel 2021, con un Ebitda di 1,3 milioni e una marginalità sul VdP al 15,3%. Il valore della produzione continuerà poi a crescere anche negli esercizi successivi, raggiungendo 13 milioni nell’ultimo anno stimato (2023). Positiva anche la dinamica dell’Ebitda, atteso a 2,6 mln nel 2023 (Ebitda margin 20%).

La valutazione finale, ottenuta attraversa la media dei valori ottenuti mediante DCF (4,54 euro) e metodo dei multipli (4,51 euro), indica – come anticipato – un target price di 4,52 euro (potenziale upside del 54%).

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Circle