nel 1H25")

nel 1H25")

")

")

Rosetti Marino archivia il 2020 con risultati fortemente condizionati dalla pandemia, che abbatte i ricavi (-39%) e porta in rosso l’Ebitda (da +34 a -33 milioni) e il risultato netto (da +4 a -33 milioni). Il management intravede segnali di ripresa nel settore Energy, al cui interno intende rafforzarsi proponendosi come contrattista integrato nel Biogas, garantendo impianti per la produzione di Metano Verde, anche liquefatto, e Idrogeno Verde. Il tutto consolidando la posizione nell’impiantistica per l’Energia anche in un futuro caratterizzato dall’impiego delle fonti rinnovabili e dall’economia circolare.

Modello di Business

Rosetti Marino è un gruppo attivo nella progettazione e costruzione di piattaforme petrolifere e del gas off-shore con contratti EPC (engineering, procurement and construction), di navi da servizio e da lavoro e Superyachts anche a propulsione ibrida, oltre a mettere disposizione servizi tecnici specialistici. La società dispone di due cantieri nel porto di Ravenna e di un terzo a pochi km dalla città di Aktau, sulla sponda kazaka del Mar Caspio. Tra i suoi principali clienti figurano importanti compagnie petrolifere e appaltatori internazionali attivi nel settore, oltre ad alcuni tra i principali costruttori europei di navi di servizio.

Ultimi Avvenimenti

A inizio marzo 2021 Rosetti Marino ha acquistato il pontone semisommergibile “AMT CARRIER” da Augustea Maritime Transportation di Malta, specializzata nei trasporti marittimi internazionali di grandi manufatti con convogli propri. La chiatta, di stazza lorda di 4.500 tonnellate, è dotata di un autonomo impianto di ballastaggio, immersione e ri-galleggiamento ed è munita ai lati di 4 cassoni stabilizzatori, che permettono di effettuare in costante sicurezza e controllo quelle operazioni di alaggio e varo necessarie alla Rosetti Marino per traslare a terra – nei capannoni o nei piazzali del proprio Cantiere San Vitale di Ravenna – le unità navali destinate a lavori di trasformazione o di re-fitting particolarmente lunghi e complessi.

A sostegno dei futuri progetti in ambito green, Rosetti Marino ha firmato con Banca Monte dei Paschi di Siena un contratto per un finanziamento da 15 milioni, della durata di 6 anni, garantito da SACE nell’ambito del programma Garanzia Italia. Liquidità che verrà impiegata per sostenere gli investimenti nelle fonti rinnovabili e nell’economia circolare.

Al fine di rafforzarsi nel business dell’impiantistica per l’Energia da fonti rinnovabili, a marzo ha acquistato dalle società Marchi Energia e Giammarco-Vetrocoke Engineering il 60% di Green Methane, attiva nella progettazione, realizzazione e messa in marcia di impianti per la trasformazione di Biogas in Biometano. L’operazione mira a consolidare la posizione di Rosetti Marino nel mercato dell’impiantistica per l’Energia. Gli impianti di Green Methane purificano il Biogas dalla CO2 e producono un Metano Verde con caratteristiche idonee sia per l’immissione nella rete distributiva del gas che arriva alle nostre case, sia per autotrazione. La tecnologia di Green Methane è in grado di produrre Biometano con un elevatissimo livello di purezza, in quanto i suoi impianti sono compatibili con quelli di liquefazione del Metano e di generazione di Idrogeno da Metano già sviluppati da Rosetti Marino attraverso la controllata Fores Engineering.

Conto Economico

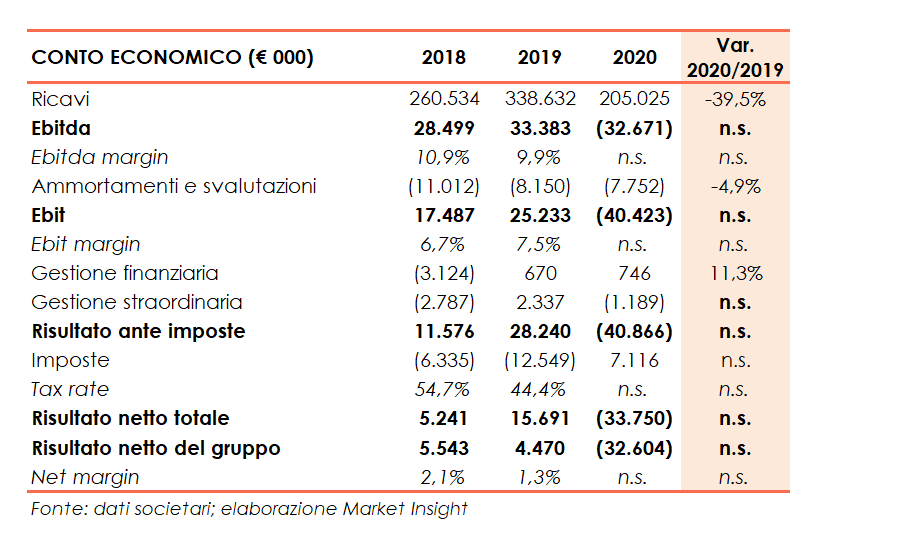

Il gruppo Rosetti Marino ha chiuso l’esercizio 2020 con ricavi, comprensivi della variazione dei lavori in corso su ordinazione, pari a 205 milioni, in calo del 39,5% rispetto al 2019 scontando principalmente gli effetti della pandemia Covid-19, che in alcuni casi hanno comportato la rinegoziazione di alcuni termini contrattuali e soprattutto le date di consegna, in aggiunta alle conseguenti incertezze che hanno pesato sul mercato. Segnali di ripresa sono stati riscontrati solo negli ultimi mesi del 2020. L’Ebitda è diventato negativo per 32,7 milioni, rispetto a un importo positivo di 33,4 milioni a fine anno 2019, penalizzato dalla marginalità delle commesse che ha subito dei cali importanti spingendola al di sotto del punto di break-even. In rosso anche l’Ebit, che evidenzia un deficit di 40,4 milioni contro un valore positivo di 25,2 milioni. Il conto economico si è chiuso con una perdita netta pari a 32,6 milioni, a fronte di un utile netto di 4,5 milioni dell’esercizio precedente.

Il portafoglio ordini del gruppo a fine anno 2020 ammonta a 124 milioni, pressocché dimezzato rispetto ai 246 milioni al 31 dicembre 2019, di cui 77 milioni relativi al settore Energy (188 milioni a fine anno 2019), 26 milioni al settore navale (contro 29 milioni) e 21 milioni alla divisione Process Plants (vs 29 milioni).

Breakdown ricavi

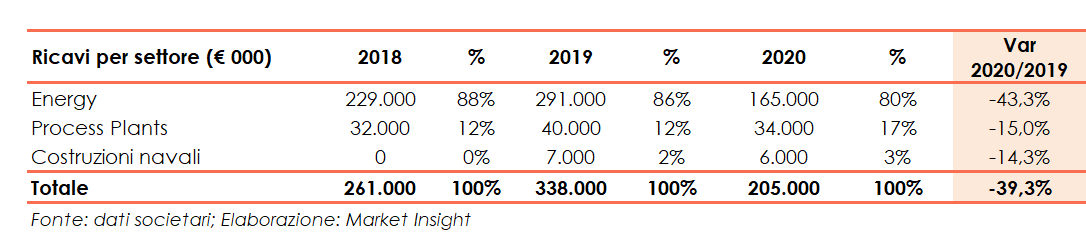

Nel 2020 tutti i segmenti di attività hanno registrato una riduzione del fatturato. Nello specifico, nel settore Energia sono scesi del 43,3% a 165 milioni (80% del totale), nel comparto Process Plants del 15% a 34 milioni (15% del totale) e nella business unit Costruzioni navali del 14,3% a 6 milioni (3% del totale).

Stato Patrimoniale

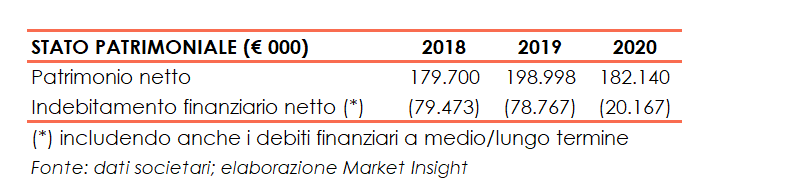

A livello patrimoniale, la posizione finanziaria netta consolidata al 31 dicembre 2020, tenendo conto anche delle scadenze debitorie a medio/lungo termine, è positiva per 20,2 milioni, in forte calo rispetto ai 78,8 milioni a fine dicembre 2019 soprattutto in relazione al flusso negativo generato dalla gestione operativa.

Ratio

La lettura dei principali ratio non è rilevante, in presenza di una posizione finanziaria netta positiva. Nel 2019 Il ritorno per gli azionisti (ROE) scende al 2,8% dal 3,1% del 2018, in relazione alla contrazione dell’utile netto, mentre nel 2020 non è significativo in presenza delle perdite del periodo già a livello di Ebitda.

Evoluzione prevedibile della gestione

Il management intravede segnali di ripresa nel mercato dell’energia, che si era fermato a causa dell’emergenza sanitaria, e intende consolidare la propria posizione nel mercato dell’impiantistica per l’Energia nell’attuale contesto di transizione energetica e di impiego di fonti rinnovabili.

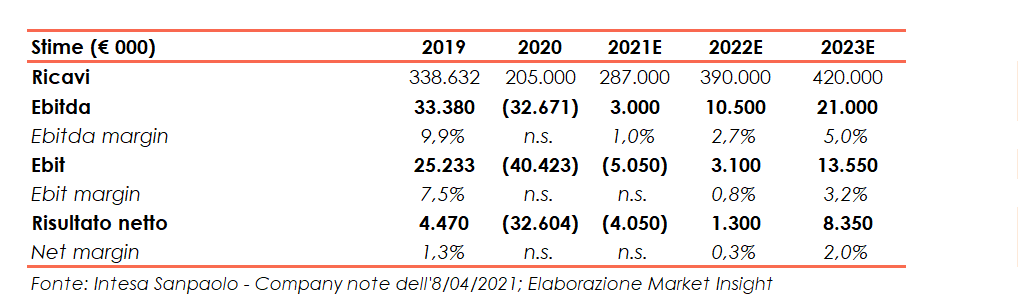

Gli analisti di Intesa Sanpaolo, nell’Equity Research dell’8 aprile 2021, in considerazione delle incertezze causate dalla pandemia accentuatesi sulla produzione e sull’attività commerciale di Rosetti Marino soprattutto nel 2H 2020, hanno rivisto al ribasso le stime del periodo 2021-23 ipotizzando un rallentamento nella ripresa della domanda. Per il 2021 il giro d’affari è atteso a 287 milioni (-19,8% vs stima precedente), importo ancora al di sotto del livello ante pandemia, per poi evidenziare un recupero fino a 420 milioni nel 2023 (-9,7% vs stima precedente).

L’Ebitda dovrebbe ritornare positivo dal 2021, con la relativa marginalità in ripresa fino al 5% nel 2023 dall’1% del 2021. Il risultato netto, invece, è atteso positivo dal 2022 e pari a 1,3 milioni (-67,5% vs stima precedente), per poi crescere fino a 8,4 milioni nel 2023 (-23,4% vs stima precedente).

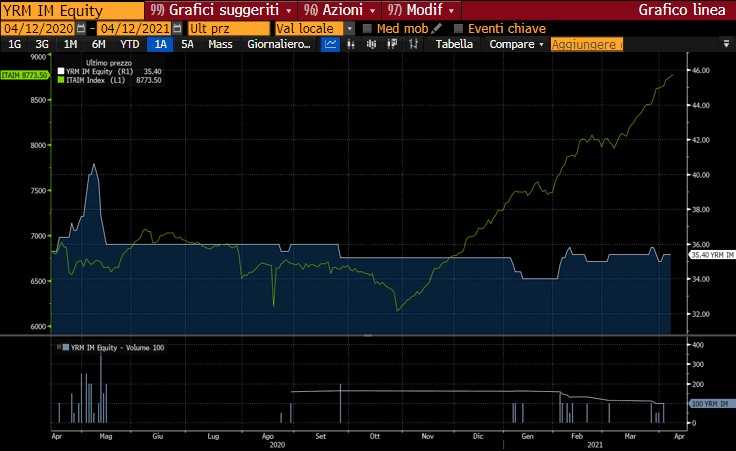

Borsa

Nelle ultime 52 settimane la quotazione del titolo Rosetti Marino si è mantenuta sostanzialmente stabile a 35,40 euro, in netta controtendenza rispetto al Ftse AIM Italia salito del 28,9 per cento.

Una dinamica che riflette lo scarso interesse del mercato, con volumi di scambio decisamente ridotti.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Rosetti Marino