Mattinata poco mossa per l’obbligazionario europeo con l’attenzione che resta focalizzata sui segnali provenienti dai risultati societari e dai dati macro, con lo sguardo nel contempo sulle campagne di immunizzazione.

Listini continentali in modesto rialzo con il Ftse Mib a +0,2%.

Prosegue la earning season, partita ieri con i risultati dei colossi finanziari Goldman Sachs, JP Morgan e Wells Fargo, mentre oggi sarà il turno di altre big come Citi, Bank of America e Blackrock e Pepsico.

Sguardo puntato anche sul fronte macro con l’indice armonizzato dei prezzi al consumo in Italia (dato finale) aumentato a marzo dello 0,6% su base annuale, in linea con il consensus e la stima preliminare, mentre oggi pomeriggio focus sulle richieste settimanali di sussidio di disoccupazione e sulle vendite al dettaglio statunitensi.

Intanto ieri sera il report della Fed, il Beige Book, ha evidenziato che l’attività economica a stelle e strisce ha accelerato la crescita a un ritmo moderato tra la fine di febbraio e inizio aprile, con la spesa per consumi che si è rafforzata.

Resta monitorato l’avanzamento delle campagne immunizzazione con la consegna all’Ue di 50 milioni di nuove dosi del vaccino Pfizer-BioNTech che sarà anticipata al secondo trimestre e in attesa che l’Ema emetta la raccomandazione sul siero di Johnson & Johnson la prossima settimana.

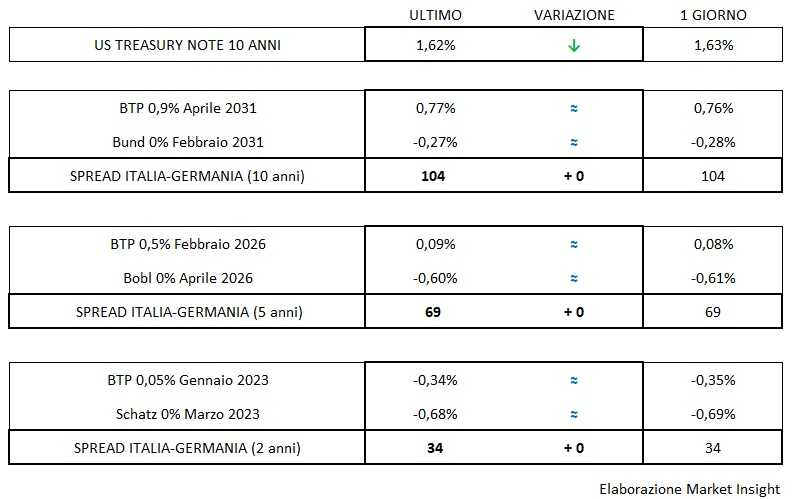

Tornando all’obbligazionario il rendimento del Btp decennale è sostanzialmente stabile allo 0,77% (+1 bp) con uno spread stabile a 104 punti.

Al di là dell’Atlantico poco mosso anche il T-Bond all’1,62% (-1 bp) mentre sul forex il cambio euro/dollaro risale verso quota 1,199.