")

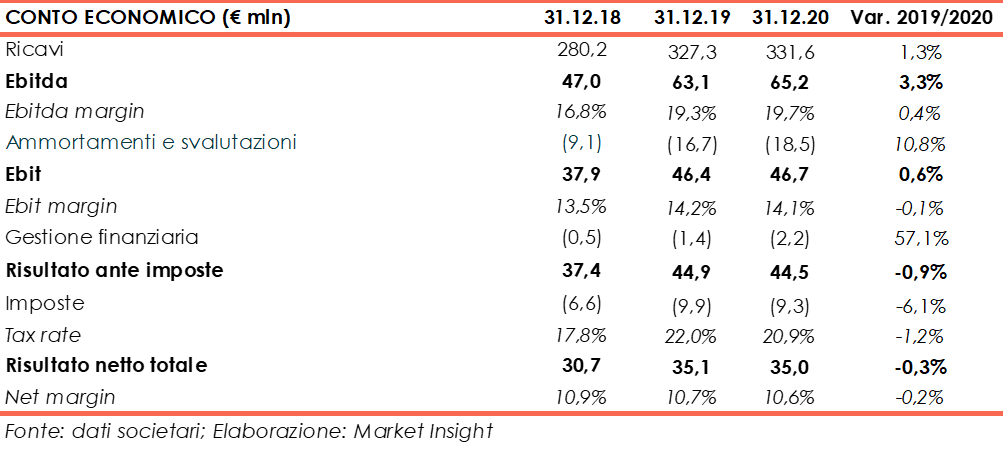

Nonostante le incertezze causate dalla pandemia, il gruppo Carel ha chiuso il 2020 con una crescita del giro d’affari a 332 milioni (+1,3%), una marginalità al 19,7% (+40 bp) e un utile netto sostanzialmente stabile a 35 milioni. In considerazione del permanere degli elementi di incertezza connessi dal perdurare della pandemia, il management, non ritiene possibile fare previsioni sulla chiusura dell’anno in corso, tuttavia, mantiene un certo ottimismo in relazione all’accelerazione del trend dei primi mesi, in scia al miglioramento registrato seconda parte del 2020 nei settori di operatività.

Modello di business

Carel Industries opera nella progettazione, produzione e commercializzazione a livello globale di componenti e soluzioni tecnologicamente avanzate per raggiungere alta efficienza energetica nel controllo e la regolazione di apparecchiature e impianti nei mercati del condizionamento dell’aria (HVAC) e della refrigerazione.

Con riferimento al settore condizionamento, il gruppo offre soluzioni da integrare sia in singole unità, quali pompe di calore, shelter, rooftop, Computer Room Air Conditioner, chiller e centrali di trattamento dell’aria, sia in sistemi complessi, quali, per esempio interi impianti/sistemi per centri commerciali, supermercati, musei e data center.

Nel settore della refrigerazione è invece specializzato nella progettazione, produzione e commercializzazione di sistemi di controllo nell’ambito dei segmenti applicativi food retail e food service.

Il Gruppo, presente a livello mondiale con 27 filiali, di cui 9 siti produttivi localizzati in Italia, Croazia, Germania, Cina, Stati Uniti e Brasile, completa l’offerta con servizi collegati alle soluzioni Carel.

Conto economico

Il gruppo ha chiuso il 2020 con ricavi in crescita dell’1,3% a 331,6 milioni (+2,8% a cambi costanti), nonostante la chiusura temporanea di alcuni impianti fondamentali come quello cinese e quelli italiani, grazie al recupero registrato nel secondo semestre in tutte le aree geografiche di operatività.

L’Ebitda è aumentato del 3,3% a 65,2 milioni con una marginalità al 19,7% (+40 punti base), grazie alle misure di contenimento dei costi poste in essere che hanno più che controbilanciato i maggiori costi logistici legati alla pandemia.

L’Ebit ha invece limitato la crescita a 46,7 milioni (+0,6%), spesati maggiori ammortamenti (+11% a 18,5 milioni) connessi agli investimenti effettuati in anni precedenti.

L’esercizio si è chiuso con un utile netto di competenza sostanzialmente stabile a 35 milioni, in presenza dell’aumento degli oneri finanziari netti (passati da 1,4 milioni a 2,2 milioni) per il peggioramento della componente valutaria, in parte compensato da un tax-rate in leggero calo al 20,9% (22% nel 2019).

Breakdown ricavi

Entrambe le aree di business hanno registrato performance positive, grazie all’accelerazione nel secondo semestre del 2020.

La Refrigerazione segna un progresso del 2,6% (+5% a cambi costanti), sostenuta all’incremento della quota di mercato nel settore “Food retail” che ha più che compensato l’andamento del “Food service”, che continua ad essere negativo.

Il settore dell’HVAC chiude in crescita dell’1% (+2,1% a cambi costanti). I trend positivi registrati nei segmenti “pompe di calore ad alta efficienza” (principalmente Nord-Europa), “Data-Center” e in quello ospedaliero (in particolare Europa orientale e Cina), hanno limitato il negativo andamento di alcuni segmenti commerciali (Wellness e Hospitality) e industriali (Automotive).

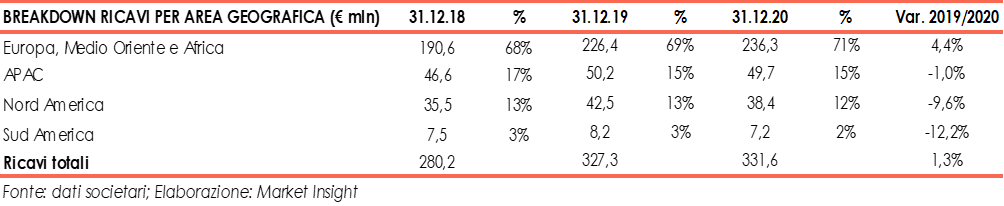

Dalla disamina dei ricavi per area geografica emerge come l’area EMEA, con il 71% del fatturato totale, si conferma il principale mercato di sbocco, con vendite aumentate del 4,4% a 236 milioni (+5% a cambi costanti).

In Nord America (circa il 12% del totale), i ricavi a cambi correnti sono diminuiti del 9,6% a 38 milioni (-7,7% a cambi costanti), per il fisiologico consolidamento dopo il forte incremento del 2019 (+20%), a cui si è aggiunto il peggioramento della situazione macro-economica legata alla pandemia soprattutto nel settore del Food-Service. In Sud America (circa 2% del totale) le vendite a cambi correnti sono diminuite del 12,2% a 7,2 milioni per via degli effetti negativi derivanti dal cambio valutario (+10% a cambi costanti).

Stato patrimoniale

Diminuisce nel 2020 l’indebitamento finanziario netto a 49,6 milioni, rispetto ai 62,1 milioni di fine 2019; pari a 21,4 milioni nel 2020 e a 46,9 milioni nel 2019 escludendo l’effetto dell’applicazione dell’IFRS16.

Una dinamica riconducibile alla robusta generazione di cassa che ha coperto investimenti per 13,3 milioni e dividendi per circa 12 milioni. A ciò si aggiunge un leggera diminuzione del capitale circolante netto (circa 3,9 milioni) dovuta a una migliore gestione dei crediti e dei debiti verso i fornitori.

Ratio

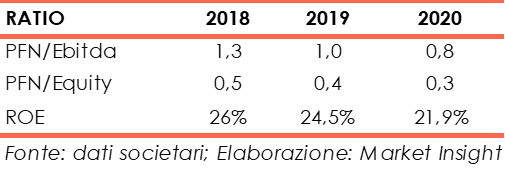

Il gruppo presenta una struttura patrimoniale ed economica solida con riferimento sia all’indicatore della capacità di rimborso del debito, pari a 0,8x nel 2020 (1x nel 2019) sia del grado di indebitamento, pari a 0,3x nel 2020 (0,4x nel 2019).

Bene anche l’indicatore del ritorno per gli azionisti con un Roe al 21,9%, seppure in diminuzione rispetto al 24,5% di fine 2019 in relazione alla dinamica dell’utile netto.

Outlook

Sulla base delle stime degli analisti raccolte da Bloomberg, i ricavi sono stimati in progressivo aumento giungendo a 425,6 milioni a fine 2023 (Cagr 19-23: 8,7%). Gli analisti si attendono per fine 2023 uno sviluppo sia dell’Ebitda a 86,5 milioni, sia dell’Ebit a 67,5 milioni, con una Cagr rispettivamente del +9,9% e un +13,1%, con la conseguente crescita della marginalità.

Stimato a 52,9 milioni l’utile netto a fine periodo previsionale, con un tasso di crescita medio annuo del 14,8%.

Per quanto riguarda l’indebitamento finanziario netto gli analisti prevedono una costante diminuzione nel corso dei tre anni dai 49,6 milioni del 2020 a 6,2 milioni nel 2022, per poi arrivare a generare liquidità netta per 25 milioni nel 2023.

Borsa

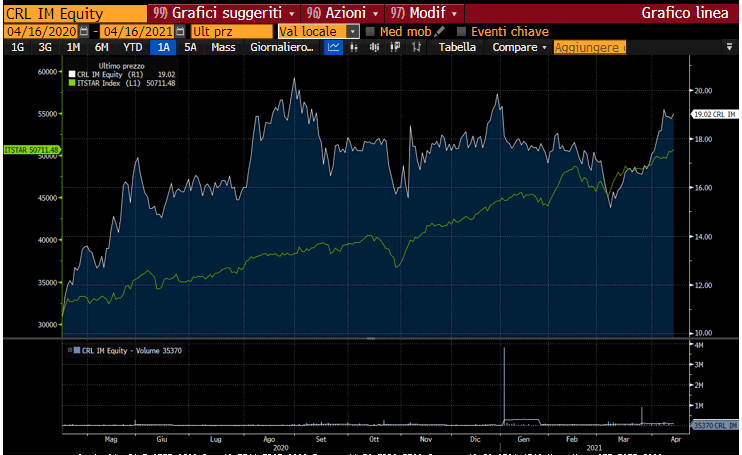

Dal minimo segnato il 19 marzo 2020 a 8,85 euro, in concomitanza con il crollo delle borse causato dal nuovo coronavirus, il titolo Carel ha intrapreso un andamento ascendente, toccando il massimo di periodo a 20,5 euro il 20 agosto.

Nel complesso nelle ultime 52 settimane l’azione, che oggi prezza 19 euro, ha messo a segno un guadagno del 76%, rispetto al +63% dell’indice Ftse Star.