con le banche")

Il Gruppo milanese si prepara a riprendere il proprio percorso di crescita interrotto dallo scoppio della crisi Covid, forte di una struttura finanziaria che si mantiene solida e delle opportunità di sviluppo in settori in rapida evoluzione. Il tutto mantenendo il focus sull’innovazione di prodotto, storicamente in grado di garantire una diversificazione tecnologica sia in business consolidati sia in nuovi ambiti applicativi. Il management conferma dunque la fiducia nelle prospettive di medio periodo, con il progressivo ritorno alla normalità, che dovrebbe garantire un pieno ritorno ai volumi pre-pandemia e un recupero di efficienza.

- Il presidente di SAES Getters, Massimo della Porta, illustra le priorità strategiche

- Lo sviluppo di materiali innovativi per la crescita di lungo periodo

- L’acquisizione di Strumenti Scientifici Cinel

- I risultati 2020: effetto Covid e dollaro debole pesano sui risultati

- L’outlook 2021-2022

- Il consensus degli analisti

- Borsa

“Prepararsi a riprendere il percorso di crescita interrotto dalla pandemia, mantenere il focus sull’innovazione, identificare nuovi ambiti applicativi per i materiali innovativi sviluppati nel settore della chimica organica”

Sono queste le priorità strategiche individuate da Massimo della Porta, presidente di SEAS Getters, società leader in una molteplicità di applicazioni scientifiche e industriali che richiedono anche condizioni di alto vuoto.

Lo scoppio della crisi sanitaria ha comportato un calo dei risultati del Gruppo, per effetto del rallentamento delle vendite nella Divisone Medicale e di alcuni progetti di sviluppo nel Packaging, a cui si sono aggiunti l’effetto negativo dei cambi e l’effetto delle tensioni internazionali tra Stati Uniti e Cina sulle vendite SMA Industrial per il business telecom.

Uno shock che però non ha intaccato i fondamentali della Società, che si prepara a riprendere, a partire dal 2022, quel filone di crescita interrotto dal Covid, anche grazie a una solidità finanziaria che può contare su circa 96 milioni di liquidità netta.

Risorse a sostegno della strategia del Gruppo, che da sempre si basa sulla costante innovazione di prodotto, in grado di garantire una diversificazione tecnologica che sappia mantenere e rafforzare i settori storici, sviluppando al contempo nuovi core-business.

Se il 2021 sarà, infatti, un anno ancora condizionato dalla pandemia, con un progressivo ritorno alla normalità nella seconda parte dell’esercizio, l’outlook nel medio lungo periodo si conferma positivo, forte anche del posizionamento su settori in forte evoluzione.

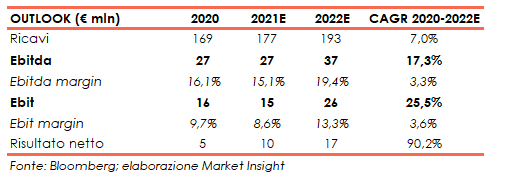

Dopo un 2020 che visto i ricavi diminuire del 7,5% a 169 milioni accompagnati da un calo della redditività al 16,1%, per il prossimo biennio il consensus prevede un recupero dei ricavi a un Cagr 2020-2022 del 7% a 193 milioni nel 2022, con un Ebitda margin in aumento al 19,3% (Ebitda in crescita a un Cavgr 2020-2022 del +17%).

Opportunità e prospettive ancora non riconosciute dal mercato secondo gli analisti, che fissano un target price medio superiore di oltre il 25% rispetto alle quotazioni attuali del titolo.

Il presidente di SAES Getters, Massimo della Porta, illustra le priorità strategiche

“Identificare nuovi ambiti applicativi per i materiali innovativi del settore della chimica organica, recuperare il terreno perso a causa della crisi pandemica, mantenere il focus sull’innovazione che da sempre contraddistingue la nostra attività”.

Sono queste le priorità strategiche individuate dal presidente di SAES Getters, Ing. Massimo della Porta “per rilanciare il nostro percorso di crescita a partire dal 2022, dopo l’inevitabile stop causato dall’emergenza Covid”.

Sono queste le priorità strategiche individuate dal presidente di SAES Getters, Ing. Massimo della Porta “per rilanciare il nostro percorso di crescita a partire dal 2022, dopo l’inevitabile stop causato dall’emergenza Covid”.

Se il 2021 può essere considerato un anno transitorio, con il progressivo ritorno alla normalità grazie ai passi avanti nelle campagne di vaccinazione a partire dalla seconda metà dell’esercizio, l’outlook per il 2022 si mantiene infatti positivo, con la previsione di una crescita nei ricavi e margini.

“Il percorso di crescita iniziato da qualche anno è stato solo rallentato, ma potrà nuovamente accelerare, non appena la situazione sarà tornata alla piena normalità, anche grazie ai fondamentali che si mantengono solidi” dichiara l’Ingegnere.

“L’innovazione, da sempre motore primo di continuità e crescita, il posizionamento su settori in forte evoluzione, che offrono ampi spazi di sviluppo, e la solida posizione finanziaria del Gruppo ci fanno guardare al futuro con serenità”.

Lo sviluppo di materiali innovativi per la crescita di lungo periodo

“Nel corso degli ultimi anni il Gruppo è cambiato da un punto di vista delle conoscenze e know how, attraverso un processo che ha visto uno spostamento dalle nostre competenze dalla metallurgia alla chimica organica” spiega della Porta.

“Il nostro focus nei prossimi tre anni è quello di trovare ambiti applicativi per i materiali innovativi che abbiamo sviluppato, che possano essere sia coerenti con i mercati o clienti con i quali già operiamo sia in nuovi settori”.

Una strategia che SAES Getters è fiduciosa possa garantire una continuità della crescita nel medio lungo periodo, grazie alle ampie potenzialità di questi materiali e alla capacità del Gruppo di trovare soluzioni innovative in diversi ambiti industriali.

Ne è un esempio il settore del packaging, in cui la Società ha utilizzato il concetto del film barriera monomateriale per sviluppare imballaggi sostenibili, in risposta alla crescente domanda di packaging con ridotto impatto ambientale e, allo stesso tempo, con altissime prestazioni funzionali.

L’acquisizione di Strumenti Scientifici Cinel

Un contributo ai risultati del Gruppo dovrebbe arrivare anche dall’acquisizione di Strumenti Scientifici Cinel, realtà internazionale consolidata nel settore dei componenti e della strumentazione scientifica per sincrotroni e acceleratori di particelle.

“Un’operazione che rafforza la nostra posizione competitiva nel settore dell’ultra alto vuoto attraverso un ampliamento dell’offerta prodotti, su cui puntiamo per consolidare la crescita del fatturato consolidato” dichiara il Presidente.

“Un’operazione che rafforza la nostra posizione competitiva nel settore dell’ultra alto vuoto attraverso un ampliamento dell’offerta prodotti, su cui puntiamo per consolidare la crescita del fatturato consolidato” dichiara il Presidente.

Un deal che seppure dalle dimensioni contenute (nel 2020 Cinel ha realizzato ricavi per 7,6 milioni, in aumento rispetto ai 6,7 milioni del 2019), gli analisti ritengono possa essere una chiave per sostenere la crescita della divisione Vacuum Technology, che lo scorso anno ha realizzato un incremento dei ricavi di circa il 18% a 12,5 milioni.

L’operazione è inoltre ritenuta accrescitiva di valore a livello di Ebitda, data la marginalità superiore che caratterizza tale divisione rispetto alla media del Gruppo. Nel 2020, Cinel ha infatti registrato un Ebitda margin del 32,4%, rispetto al 16% evidenziato dalla multinazionale milanese.

Il prezzo pattuito è di circa 19 milioni, inclusa la posizione finanziaria netta positiva per 2,8 milioni, pari a 8x l’Ebitda 2019/2020, a sconto rispetto al multiplo EV/EBITDA 2021 di 13x a cui tratta SAES Getters.

I risultati 2020: effetto Covid e dollaro debole pesano sui risultati

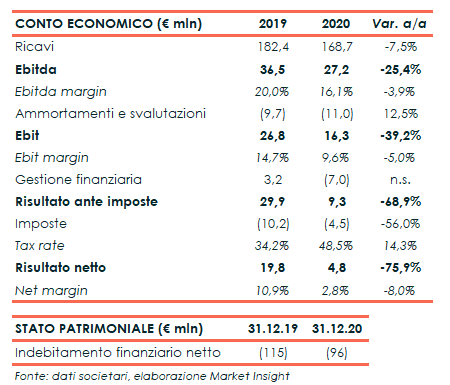

SAES Getters ha chiuso il 2020 con ricavi in calo del 7,5% a 168,7 milioni (-6,2% a parità di cambi), complice soprattutto l’effetto della crisi Covid-19 sulla Divisione Medical, a causa del posticipo degli interventi chirurgici programmabili (elective surgeries), principalmente negli USA.

Alla pandemia si sono sommati l’effetto delle tensioni internazionali tra Stati Uniti e Cina sulle vendite SMA Industrial per applicazioni consumer electronics, nonché l’effetto negativo valutario, concentrato nella seconda parte dell’anno e correlato al cambio euro/dollaro.

Relativamente all’andamento trimestrale, dopo un primo trimestre con ricavi in crescita, in parte favorita da movimenti di scorte conseguenti anche alla fase emergenziale, il secondo e il terzo quarter hanno maggiormente subito gli effetti negativi del Covid-19 e delle tensioni internazionali, con un iniziale recupero del segmento medicale del Nitinol solo a partire dal quarto trimestre dell’anno.

Relativamente all’andamento trimestrale, dopo un primo trimestre con ricavi in crescita, in parte favorita da movimenti di scorte conseguenti anche alla fase emergenziale, il secondo e il terzo quarter hanno maggiormente subito gli effetti negativi del Covid-19 e delle tensioni internazionali, con un iniziale recupero del segmento medicale del Nitinol solo a partire dal quarto trimestre dell’anno.

In particolare, negli ultimi tre mesi del 2020 tutte le Divisioni hanno manifestato ricavi in crescita, ad eccezione del comparto del packaging avanzato, penalizzato sia dal calo fisiologico degli ordinativi nell’ultima parte dell’anno, sia dal rallentamento di alcuni progetti di innovazione, causa Covid-19.

Nel 2020, l’Ebitda è diminuito del 25,4% a 27,2 milioni, con una marginalità al 16,1% (-390 punti base). Al netto dell’effetto negativo dei cambi (-0,9 milioni) ed escludendo tutti i ricavi e i costi non ricorrenti (costi per donazioni Covid-19 pari a -0,7 milioni nel 2020 e ricavi netti pari a +0,7 milioni nell’esercizio precedente), l’Ebitda sarebbe stato pari a 28,8 milioni (17,1% dei ricavi), rispetto a 35,8 milioni (19,6% dei ricavi) nel 2019.

L’Ebit ha segnato un -39,2% a 16,3 milioni, con un’incidenza sui ricavi al 9,6% (-500 punti base). Escludendo l’effetto penalizzante dei cambi (-0,8 milioni) e le poste non ricorrenti di entrambi gli esercizi, il decremento è stato pari al 27,7%.

L’esercizio si è chiuso con un utile netto in calo del 75,9% a 4,8 milioni, penalizzato da un aumento del tax rate e da svalutazioni per 3,6 milioni e dai costi per donazioni contro il Covid per 0,7 milioni.

Dal lato patrimoniale, la liquidità netta è risultata pari a 95,7 milioni, in diminuzione rispetto ai 115 milioni al 31 dicembre 2019 dopo investimenti per 13,2 milioni e il pagamento di dividendi per 9,2 milioni, in parte compensati da flussi di cassa operativi per 12,5 milioni.

L’outlook 2021-2022

Per quanto riguarda l’outlook per il prossimo biennio, come detto “il 2021 sarà un anno transitorio, in cui il contributo dell’acquisizione di Cinel verrà in parte controbilanciato dall’andamento valutario”.

“È necessario mantenere cautela, sottolinea il presidente di SAES Getters, essendo il quadro congiunturale ancora influenzato dalla pandemia, anche se si stanno consolidando segnali di normalizzazione nel segmento dei dispositivi medicali, in particolare negli Usa” afferma della Porta.

A livello organico, invece, i ricavi continuano ad essere penalizzati, soprattutto nella prima parte dell’esercizio, dal protrarsi degli effetti negativi della pandemia, specialmente nel settore delle leghe a memoria di forma in Nitinol (Divisione Medical), e dal perdurare delle tensioni internazionali tra Stati Uniti e Cina, con impatto sul comparto delle SMA industriali per elettronica di consumo (Divisione Metallurgy).

A livello organico, invece, i ricavi continuano ad essere penalizzati, soprattutto nella prima parte dell’esercizio, dal protrarsi degli effetti negativi della pandemia, specialmente nel settore delle leghe a memoria di forma in Nitinol (Divisione Medical), e dal perdurare delle tensioni internazionali tra Stati Uniti e Cina, con impatto sul comparto delle SMA industriali per elettronica di consumo (Divisione Metallurgy).

In particolare, “la Divisione Medicale dovrebbe beneficiare di una normalizzazione nella seconda parte dell’anno con i progressi nelle campagne vaccinali, che dovrebbero consentire una stabilizzazione sui livelli pre-Covid nel quarto trimestre”.

“Nella parte industriale, invece, da sottolineare l’ulteriore rafforzamento dell’offerta nel settore dei sistemi per ultra-alto vuoto, mentre nella Divisione Advanced Packaging il calo nei primi mesi di quest’anno è dovuto esclusivamente al phase-out dei prodotti metallizzati, usciti dal catalogo dalla seconda metà dell’esercizio 2020”.

“Quest’ultima ha scontato, inoltre, il rallentamento di alcuni progetti innovativi a causa delle conseguenze della crisi sanitaria, mantenendo comunque prospettive di crescita interessanti nel lungo periodo grazie alla crescente domanda di imballaggi sostenibili a ridotto impatto ambientale”.

“Per quest’anno – prosegue della Porta – prevediamo di arrivare vicini al break even con un fatturato di 8-10 milioni, mentre ulteriori benefici potrebbero arrivare da un rinnovo degli incentivi e dal riaccendersi della discussione politica sulla plastic tax”.

Nel complesso, “per il 2022, invece, mi aspetto un anno molto buono, in cui il ritorno della crescita dei ricavi sarà accompagnato da un recupero di efficienza, con un impatto positivo sui margini”.

Il consensus degli analisti

Anche gli analisti si mantengono prudenti per il 2021, prevedendo un parziale recupero a livello di top-line ma dei margini ancora impattati dall’onda lunga della pandemia.

A fine 2019 il Gruppo, forte degli ottimi risultati ottenuti negli anni precedenti, aveva avviato un piano di investimenti in previsione di una crescita interrotta dallo scoppio della pandemia, con un chiaro impatto negativo sulla redditività, il cui protrarsi è atteso anche quest’anno.

L’effetto combinato della ripresa dei volumi da un lato e dell’efficienza dall’altro dovrebbe però consentire nel 2022 un ritorno su livelli di fatturato superiori al 2019, accompagnati da un progressivo miglioramento della marginalità.

Gli analisti sottolineano come la Divisione Medicale, nonostante rimanga impattata dall’emergenza sanitaria, resti un business solido in grado di generare cassa e con una forte visibilità su un pieno recupero sui livelli pre-crisi. A ciò si affiancano le opportunità di crescita nel packaging, nella Divisione Vacuum Technology e nelle SMA Industriali, che continuano a supportare l’outlook di medio lungo periodo.

Secondo il consensus raccolto da Bloomberg, i ricavi quest’anno dovrebbero crescere di circa il 5% a 177 milioni, per poi salire a 193 milioni nel 2022 (Cagr 2020-2022 del +7%), oltre i 182 milioni registrati nel 2019.

Ancora più rapido è atteso il recupero dell’Ebitda, sostanzialmente stabile a 27 milioni nel 2021 per poi accelerare a 37 milioni l’anno prossimo (Cagr 2020-2022 del +17%), con una redditività al 19,4% dal 15,1% previsto per l’esercizio in corso.

Borsa

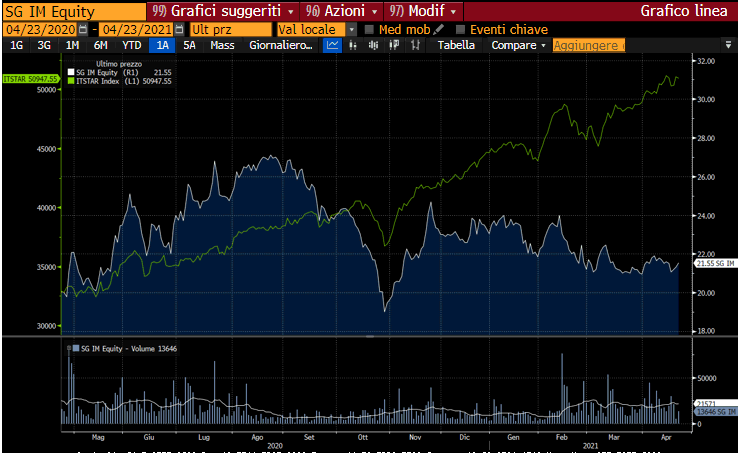

Negli ultimi dodici mesi, il titolo ha guadagnato circa l’8% viaggiando attualmente in area 21,5 euro, con un recupero di circa il 15% dal minimo di 19 euro toccato lo scorso 28 ottobre.

Valore che secondo gli analisti non riflette i fondamentali della società, con una solida situazione patrimoniale che vede circa 96 milioni di liquidità netta e il potenziale di sviluppo di diversi progetti innovativi, come ad esempio nei Chemicals e nell’Advanced Packaging.

I giudizi degli analisti su Saes Getters raccolti da Bloomberg si dividono in 3 ‘buy’, 1 ‘hold’ e 0 ‘sell’, con un target price medio a dodici mesi di 27,17 euro pari a un potenziale upside di oltre il 25% rispetto alle quotazioni attuali.