nel 1H25")

corre Buzzi (+8%)")

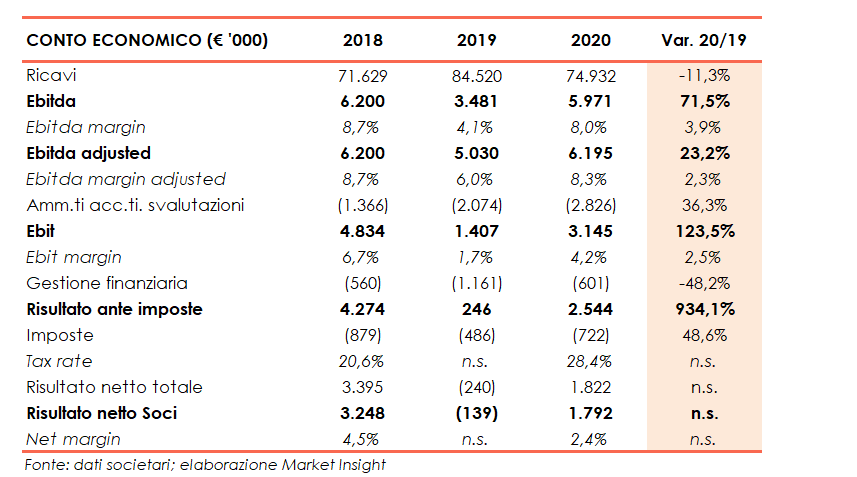

Alkemy archivia il 2020 con consistenti progressi dei principali aggregati economici (Ebitda adj +23,2% ed Ebit +123,5%) nonostante il calo dei ricavi (-11%), grazie a un mix di vendite più ricco, con focus su progetti a maggior valore ed efficienze derivanti dall’industrializzazione del modello di business. Dinamiche che il management conferma “pre-money” circa l’andamento dei primi mesi del 2021, esercizio in cui l’aspettativa è quella di riprendere la crescita organica anche in termini di ricavi, integrati dal contributo di XCC, acquisita di recente, e dal consolidamento di nuove realtà. Segnali positivi provengono anche dagli analisti, che hanno rivisto al rialzo le stime dopo i conti del 2020, previsioni supportate dalla tipologia di servizi offerti dal gruppo e dall’approccio go-to-market per sfruttare il trend positivo della trasformazione digitale.

Modello di Business

Alkemy opera nel settore della trasformazione digitale in Italia, abilitando l’evoluzione del business delle imprese definendone la strategia attraverso l’utilizzo di tecnologia, dati e creatività. Obiettivo è quello di migliorare le operations e i servizi erogati di grandi e medie aziende, stimolando l’evoluzione del modello di business dei propri clienti di pari passo con l’innovazione tecnologica e i comportamenti dei consumatori. Alkemy realizza progetti innovativi lungo le filiere di diversi settori (telecomunicazioni, media, servizi al consumatore, servizi finanziari e utilities), coniugando tecnologie avanzate, design innovativo, big data e comunicazione creativa. A livello organizzativo, l’attività si articola in cinque business unit:

- Consulting e Performance Marketing: progetta e valuta in termini quantitativi (business case e piano industriale) soluzioni innovative volte a trasformare il modello di business del cliente grazie all’utilizzo delle leve del digitale e dell’omnichannel;

- Tech: specializzata nella progettazione, sviluppo ed esercizio di tecnologie per l’evoluzione digitale dei canali B2B e B2C, soluzioni front end, CRM, CMS, Portals, Apps;

- Data & Analytics: dedicata all’elaborazione di un supporto alle aziende per migliorare le performance aziendali, attraverso l’analisi dei dati disponibili (CRM o altri sistemi interni, nonché dati provenienti dal mondo digitale) e l’implementazione di modelli di analytics;

- Brand Experience: pianifica, disegna e realizza l’esperienza di brand delle imprese, in maniera totalmente integrata;

- Product & Space Design: area di progettazione basata sul Design Thinking e focalizzata sulla creazione di valore attraverso l’innovazione esperienziale, che disegna prodotti fisici e digitali che incidono sulla vita di tutti i giorni, ma anche destinazioni e spazi in cui persone e brand possano interagire e condividere esperienze significative.

Alkemy conta 8 sedi in Italia, alle quali si aggiungono all’estero quelle di Madrid, Belgrado e Città del Messico.

Ultimi avvenimenti

Ad aprile 2021 Alkemy ha concluso l’acquisto del 51% del capitale di eXperience Cloud Consulting (XCC) dal socio di maggioranza Philmark Informatica. Il valore dell’operazione (Equity Value), pari a circa 2,75 milioni, è stato fissato in base ad una valorizzazione di XCC pari a 5,6 volte l’Ebitda contabile 2020.

XCC è una società italiana specializzata in soluzioni di Cloud Computing in ambito CRM (Customer Relationship Management), Gold Consulting Partner di SalesForce, abilitata a implementare e sviluppare soluzioni di business digitali, integrate e multicanale, dal CRM Cloud alla Marketing Automation per aziende B2B, B2C, eCommerce, Retail.

Nella medesima occasione Alkemy ha annunciato di aver sottoscritto un accordo di investimento con i tre soci di minoranza di XCC, che prevede da un lato l’acquisizione in due tranche delle quote di minoranza pari al 49% del capitale di XCC mediante l’esercizio di opzioni put/call e, dall’altro, le pattuizioni parasociali relative all’organizzazione e alla gestione di XCC. Nello specifico, nel secondo semestre 2024, a seguito dell’approvazione del bilancio 2023, è previsto l’acquisto di una quota rappresentativa del 14% del capitale sociale ad un prezzo determinato sulla base di una valorizzazione della Società pari all’Ebitda Medio 2022/2023 x 7 +/- PFN. Nel secondo semestre 2026, a seguito dell’approvazione del bilancio 2025, è previsto l’acquisto della residua quota rappresentativa del 35% del capitale sociale ad un prezzo fissato sulla base di una valorizzazione della società pari all’Ebitda Medio 2024/2025 x 7 +/- PFN.

Conto Economico

Nel 2020 il gruppo ha registrato un fatturato in calo dell’11,4% a 74,9 milioni, una dinamica che ha scontato soprattutto la contrazione dei ricavi della controllata messicana, maggiormente esposta al settore turistico-alberghiero colpito dal Covid-19. I ricavi realizzati in Italia nel 2020, pari a 53,2 milioni (71% del totale) hanno mostrato una maggior resilienza del business, registrando una contrazione del 6,8% in gran parte riferita ai minori contributi pubblici e credito di imposta inerenti alle attività di Ricerca e Sviluppo svolte nell’anno. Il risultato delle società italiane è principalmente frutto della nuova strategia di Go-to-Market, focalizzata sul forte presidio dei clienti principali (i primi 50 nel corso del periodo hanno accresciuto il proprio fatturato medio di circa il 10%) e della tenuta dei contratti in essere, che solo in parte hanno risentito del lockdown.

All’estero i ricavi sono diminuiti del 20,8% a 21,7 milioni (29% del totale), scontando soprattutto il calo delle vendite della controllata messicana che, in seguito al Covid-19, ha risentito in maniera significativa dei minori investimenti nel Media da parte dei clienti del settore turistico-alberghiero a cui è esposta, senza generare impatto sulla marginalità. Si segnala invece un forte recupero del fatturato delle controllate spagnole negli ultimi mesi del 2020, grazie alla ripresa del business e alla sottoscrizione di nuovi contratti.

L’Ebitda adjusted, pari a 6,2 milioni, ha registrato invece una crescita del 23,2%, beneficiando delle efficienze derivanti dall’implementazione della nuova organizzazione che sostiene il gruppo nell’industrializzazione del modello di business, oltre alla strategia di Go-to-Market focalizzata sullo sviluppo di progetti a maggiore valore aggiunto e profittabilità. In miglioramento anche il relativo margine, salito all’8,3% dal 6% del 2019, grazie alle efficienze della riorganizzazione e all’internalizzazione di alcune attività, in particolare in area tecnologica, in precedenza affidate a fornitori esterni. Più che raddoppiato l’Ebit, che balza a 3,1 milioni, nonostante ammortamenti e svalutazioni aumentati del 36,3% a 2,8 milioni. Il conto economico si è chiuso con un utile netto di competenza dei soci pari a 1,8 milioni, che si confronta con una perdita di 0,1 milioni dell’esercizio precedente.

Stato Patrimoniale

Al 31 dicembre 2020 l’indebitamento finanziario netto ammontava a 12,5 milioni, diminuito rispetto ai 19,2 milioni di fine anno 2019 grazie al consistente flusso positivo di cassa della gestione operativa (+9,6 milioni), solo in parte assorbito principalmente dall’attività di investimento (-0,4 milioni), dal pagamento di dividendi (-0,3 milioni) e dall’esercizio di put option (-2,7 milioni).

Ratio

Nel 2020 il gruppo presenta una buona struttura patrimoniale ed economica, testimoniata sia dalla diminuzione dell’indicatore della capacità di ripagamento del debito a 2,1x da 5,5x del 2019 (1,7x nel 2018), sia dal contenuto quoziente di indebitamento, pari a 0,4x (0,6x nel 2019). Si segnala che il ratio PFN/Ebitda adjusted si esprime in 2x nel 2020, 3,8x nel 2019 e 1,7x nel 2018, rapporto che nel 2018 è inferiore rispetto al ratio calcolato sull’Ebitda reported (5,5x) in quanto depurato di oneri straordinari per circa 1,5 milioni.

Il ritorno per gli azionisti (ROE) si attesta al 5,8% da un valore negativo del 2019, in relazione alla dinamica del risultato netto.

Outlook

In considerazione dei risultati conseguiti nel 2020, in particolare nell’ultimo trimestre dell’anno, dell’attuale stato di avanzamento del business nei primi mesi del 2021, salvo il verificarsi di eventi non prevedibili, il management conferma l’aspettativa del gruppo di riprendere la crescita organica, sia in termini di ricavi che di marginalità, beneficiando del lavoro di razionalizzazione ed efficientamento realizzato nell’esercizio precedente e in corso nel 2021.

“La nuova organizzazione di Gruppo tuttora in via di implementazione e completamento, è stata valuta come la più idonea, da una parte, a rispondere al meglio all’evoluzione attesa del mercato domestico, e dall’altra, a rafforzare l’integrazione di business sia con le nuove realtà che entreranno nel Gruppo, sia con Nunatac S.r.l. (data analytics) e con Design Group Italia S.r.l.; si ricorda che quest’ultima, entro il primo semestre 2021, entrerà nel perimetro di consolidamento di Alkemy, a seguito dell’esercizio delle opzioni put&call previste contrattualmente.”

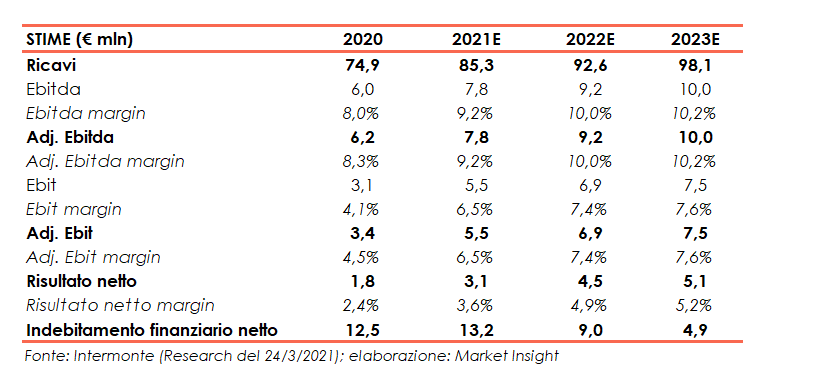

Nello studio del 24 marzo scorso, Intermonte ha rivisto le proiezioni per il 2021 e il 2022 e incluso anche le stime al 2023. Nello specifico, per l’esercizio in corso e per il 2022 gli analisti hanno rivisto al rialzo le stime sui ricavi rispettivamente del 3% a 85,3 milioni e del 6% a 92,6 milioni, stimando un fatturato di 98,1 milioni nel 2023. L’Ebida adjusted 2021 è atteso a 7,8 milioni (+5% vs stima precedente) e a 9,2 milioni nel 2022 (+8% vs stima precedente, con il relativo margine rispettivamente al 9,2% e al 10%), aggregato che dovrebbe raggiungere 10 milioni nel 2023. L’Ebit adjusted 2021 è stimato 5,5 milioni (+10% vs stima precedente) e 6,9 milioni nel 2022 (+11% vs stima precedente), per poi fissarsi a 7,5 milioni nel 2023. L’utile netto 2021 è previsto pari a 3,1 milioni (+11% vs stima precedente) e 4,5 milioni nel 2022 (+9% vs stima precedente), per poi raggiungere 5,1 milioni nel 2023. A fine anno 2021 l’indebitamento finanziario netto è atteso aumentare a 13,2 milioni, per poi ridursi progressivamente fino a 4,9 milioni nel 2023.

Borsa

Il titolo scambia oggi in area 11,95 euro, segnando un progresso da inizio anno del 69%, ampiamente superiore alla performance registrata nel medesimo orizzonte temporale dal FTSE Italia Star che ha guadagnato il 14%.

Segnaliamo infine che, dopo aver toccato i minimi storici a marzo 2020, il titolo ha avviato un percorso di recupero borsistico con una performance in rialzo del 193% (vs FTSE Italia STAR +65%).

Segnaliamo infine che, dopo aver toccato i minimi storici a marzo 2020, il titolo ha avviato un percorso di recupero borsistico con una performance in rialzo del 193% (vs FTSE Italia STAR +65%).