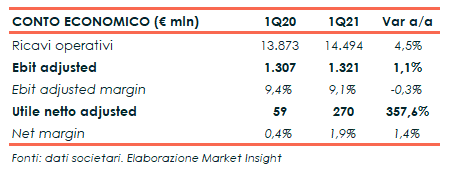

Eni ha chiuso il primo trimestre 2021 con un utile operativo adjusted di 1,32 miliardi, in aumento dell’1,1% su base annua ma al di sotto delle attese, con la ripresa delle quotazioni del greggio in parte compensata dall’effetto cambi e dalle minori produzioni per i tagli Opec+. Il periodo si è chiuso con un utile netto adjusted di 270 milioni, quasi cinque volte superiore a quello del 1Q20 ma inferiore al consensus. Dal lato patrimoniale, l’indebitamento finanziario netto è aumentato a 17,5 miliardi, con un leverage a stabile 0,44x.

Nel primo trimestre 2021 il fatturato consolidato di Eni è aumentato del 4,5% a 14,5 miliardi, mentre il risultato operativo adjusted ha segnato un +1,1% a 1,32 miliardi (1,51 miliardi il consensus) per effetto del miglioramento dello scenario upstream guidato dalla ripresa delle quotazioni del petrolio (Brent +21% in dollari), compensato dall’apprezzamento dell’euro vs dollaro (+9%), dalle minori produzioni per effetto dei tagli OPEC+ e della disciplina nello spending e dal peggioramento delle performance di GGP e R&M.

Significativo il recupero rispetto al quarto trimestre 2020, con un Ebit adjusted quasi triplicato trainato dalla ripresa dello scenario petrolifero e dalla stabilità delle produzioni upstream.

L’utile netto adjusted è passato da 59 milioni a 270 milioni, per effetto dei minori oneri finanziari, maggiori proventi su partecipazioni, in particolare per l’ottima performance di Vår Energi, e della riduzione del tax rate consolidato.

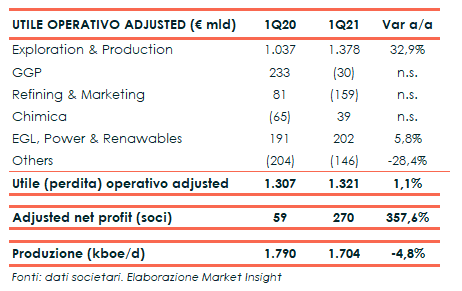

Per quanto riguarda i singoli business, l’Exploration & Production, attività core del gruppo, ha riportato un incremento dell’Ebit adjusted del 70% rispetto al trimestre precedente a 1,38 miliardi, evidenziando una crescita del 33% anche rispetto al primo trimestre 2020 grazie alla ripresa dello scenario petrolifero, sostenuto dall’accelerazione dell’economia globale e dalla disciplina produttiva dell’OPEC, con il greggio di riferimento Brent aumentato del 21%.

La produzione di idrocarburi è diminuita del 4,8% di 1,704 milioni di boe/giorno su base annua. Al netto dell’effetto prezzo positivo, la variazione si ridetermina in 6% ed è spiegata dai tagli produttivi dell’OPEC+ e da marginali effetti di portafoglio, dal rallentamento degli investimenti di sviluppo con minori contributi da paesi quali Nigeria, Kazakhstan ed Angola, nonché dal declino di giacimenti maturi. Il ramp-up produttivo in Messico, il maggior apporto della Libia e della produzione in Egitto supportata dalla robusta ripresa della domanda di gas nel paese hanno in parte compensato tali riduzioni.

La produzione di petrolio nel trimestre è stata di 814 mila barili/giorno (-9% a/a), mentre la produzione di gas naturale è stata di 134 milioni di metri cubi/giorno.

Le vendite di gas naturale sono aumentate del 5% a 17,48 miliardi di metri cubi rispetto al primo trimestre 2020, principalmente per i maggiori volumi commercializzati nei mercati esteri (Turchia).

Il settore Global Gas & LNG Portfolio ha riportato una perdita operativa adjusted di 30 milioni, con un netto peggioramento rispetto alla significativa performance del primo trimestre 2020 (utile di 233 milioni) per effetto delle ottimizzazioni portafoglio una tantum dello scorso anno e della contrazione dello spread PSV-TTF.

Il business Refining & Marketing ha registrato una perdita operativa adjusted di 159 milioni, in netto peggioramento rispetto al periodo di confronto (utile di 81 milioni nel 1Q20) a causa della perdurante crisi della domanda di carburanti dovuta alle misure anti Covid, mentre il business della Chimica ha registrato un utile operativa adjusted di 39 milioni, in netto miglioramento rispetto al perdita di 65 milioni del 1Q20 grazie alla maggiore disponibilità degli impianti, alla crescita della domanda che ha sostenuto i margini delle commodity e all’insolita carenza di offerta.

Il business retail gas&power e rinnovabili, infine, ha registrato un utile operativo adjusted in aumento del 5,8% a 202 milioni.

Dal lato patrimoniale l’indebitamento finanziario è pari a 17,5 miliardi, in aumento rispetto ai 16,6 miliardi al 31 dicembre 2020 essenzialmente per il finanziamento delle operazioni di M&A e delle differenze di cambio. Escludendo. Escludendo la lease liability – IFRS 16, l’indebitamento finanziario netto si ridetermina in 12,2 miliardi.

Confermato l’outlook per il 2021 con una produzione di idrocarburi di circa 1,7 milioni boe/giorno, assumendo tagli Opec+ di circa 35 mila boe/giorno in media annua, e una previsione di spending organico per investimenti di circa 6 miliardi; al prezzo corrente del Brent di 60 $/bbl è previsto un cash flow operativo ante working capital superiore a 9 miliardi.

Cash neutrality per la copertura della spesa organica e del floor dividend raggiunta con un livello del Brent pari a 51 $/bbl.

A fine luglio sarà comunicato l’aggiornamento della previsione del Brent di riferimento 2021 che contribuirà alla determinazione della componente variabile del dividendo e della possibile riattivazione del buy-back nel 2021. Al floor dividend di 0,36 euro per azione, verrà sommata una componente variabile di valore crescente a partire da un Brent di riferimento pari a 43 $/bbl. Il buy-back sarà attivato a partire da un Brent di riferimento di 56 $/bbl.