nel 2024")

Biesse archivia l’esercizio 2020 con pesanti ripercussioni sui conti, anche se la redditività a livello di Ebitda reta invariata e la struttura patrimoniale solida. Condizione grazie la quale sostenere le prospettive di crescita senza intaccare spese di ricerca & sviluppo e investimenti. Il tutto in uno scenario internazionale che appare ancora incerto (circa l’85% del giro d’affari proviene dall’estero) limitando la visibilità sull’evoluzione di breve. Scenario che ha portato gli analisti a rivedere al ribasso stime dell’anno in corso e del biennio successivo.

Modello di Business

Biesse Group è una multinazionale leader nella tecnologia per la lavorazione di legno, vetro, pietra, plastica e metallo che progetta, realizza e distribuisce macchine, sistemi integrati e software per i produttori di arredamenti, serramenti, componenti per l’edilizia, nautica e aerospaziale. Vanta oltre 200 brevetti depositati e opera attraverso 12 stabilimenti industriali, 39 filiali, 300 tra agenti e rivenditori selezionati. Le principali aree produttive e distributive sono situate a Pesaro, Gradara, Padova, Villafranca (VR), Thiene (VI), Alzate Brianza (CO), mentre le filiali/sedi di rappresentanza sono dislocate in Europa, Nord America, America Latina, Middle & Far East Asia, Oceania.

L’attività si articola nei seguenti settori di business:

- Biesse: specializzato nella lavorazione del legno, progetta, produce e commercializza una gamma completa di tecnologie e soluzioni rivolte al falegname e alla grande industria del mobile, del serramento e dei componenti in legno per l’edilizia. Da qualche anno presente nelle macchine per la lavorazione della plastica con soluzioni studiate ad hoc per un mercato in crescita:

- Intermac: specializzato nella lavorazione del vetro e della pietra, progetta, produce e commercializza macchine e sistemi destinati alle aziende di trasformazione del vetro piano e della pietra e all’industria dell’arredamento, dell’edilizia e dell’automotive;

- Mechatronics: specializzata nella meccatronica, produce elettromandrini, teste a 5 assi, rinvii angolari e unità di foratura per centri di lavoro a controllo numerico, elementi chiave che contribuiscono ad assicurare performance e vantaggio competitivo al cliente;

- Diamut: crea miscele di diamante e legante personalizzate per produrre utensili che permettono di lavorare qualsiasi materiale, dalla pietra al cemento, dalla ceramica al vetro e ai materiali sintetici e sono studiati in base alle singole esigenze del cliente, testando ogni fase dello sviluppo del prodotto, dalla sua progettazione alla consegna.

Ultimi avvenimenti

Ad aprile Biesse ha perfezionato la cessione della società cinese Dongguan Korex Machinery per circa 22,5 milioni di euro, realizzando una plusvalenza a livello consolidato di circa 17 milioni.

L’operazione non annulla l’interesse verso quell’area geografica, dove il gruppo è presente con la filiale cinese (Biesse Trading Shanghai), un mercato cinese verso il quale il gruppo, con tutte le proprie divisioni di business, rimane fermamente orientato.

Il Gruppo è comunque orientato allo sviluppo della propria dimensione internazionale, ritenuto un elemento indispensabile per il raggiungimento degli obiettivi futuri. Nello stesso periodo, ha aperto nuove sedi in Israele, Giappone e Brasile, mercati considerati strategici in cui nei primi due è già presente con partner locali, mentre in Brasile, dove Biesse è già presente nella vendita di macchine per la lavorazione del vetro e della pietra, allarga la propria presenza entrando nel business delle macchine per la lavorazione del legno, settore previsto in crescita.

Conto Economico

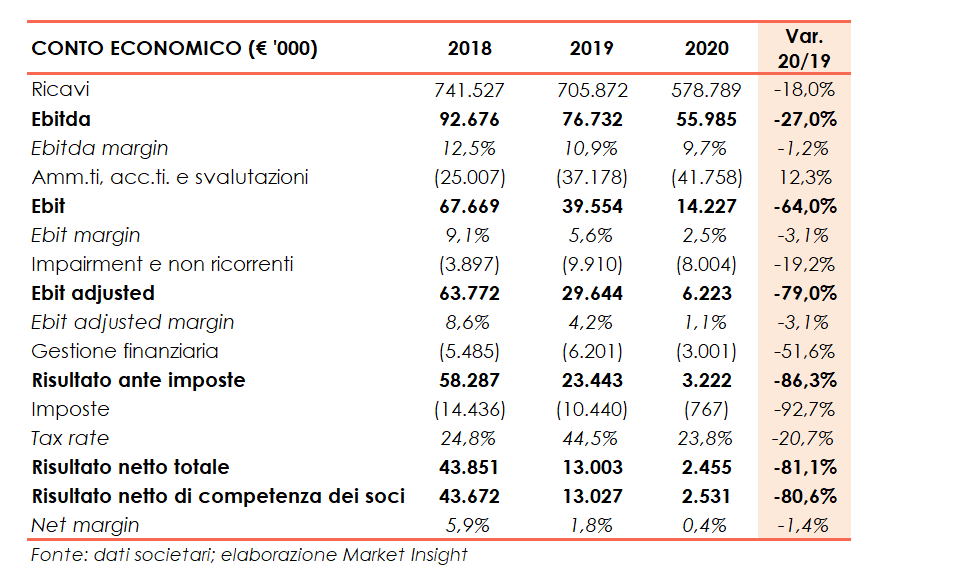

Biesse ha archiviato il 2020 con ricavi in calo del 18% a 578,8 milioni, una dinamica che ha scontato le misure di lock-down imposte dai governi dal mese di marzo e adottate dalle amministrazioni locali dove operano le sedi del gruppo, restrizioni che hanno comportato una riduzione delle attività sia produttive sia commerciali. La forte caratterizzazione internazionale del Gruppo ha permesso di limitare gli impatti di tali restrizioni, grazie alla possibilità di poter far riferimento alla propria rete di vendita e di assistenza locale dislocata nei vari mercati di riferimento. La riduzione del giro d’affari si è amplificata a livello di redditività operativa, con l’Ebitda che, al lordo degli oneri non ricorrenti, si è fissato a 56 milioni (-27% rispetto al 2019) e l’Ebit, prima degli eventi non ricorrenti sceso del 64% a 14, 2 milioni. Buona la tenuta dell’Ebitda margin, che ha contenuto il calo all’1,2 per cento.

L’esercizio si è chiuso con un utile netto in contrazione dell’81% a 2,5 milioni, nonostante minori oneri non ricorrenti (-19,2% a 8 milioni), oneri finanziari netti diminuiti del 51,6% a 3 milioni e il tax rate sceso al 23,8% dal 44,5% dell’anno precedente.

A fine 2020, il portafoglio ordini ammontava a 204,1 milioni (+3,8% rispetto al pari periodo 2019 e +5,6% rispetto a settembre 2020). Nel solo quarto trimestre, l’entrata ordini è risultata superiore del 23,2% versus il medesimo periodo del 2019, a testimonianza di una ripresa dell’attività che ha influenzato tutte le divisioni del Gruppo.

Stato patrimoniale

A fine anno 2020 la posizione finanziaria netta risulta positiva per 49,5 milioni (72,7 milioni al netto dell’IFRS 16), in forte miglioramento rispetto all’indebitamento netto di 18,6 milioni al 31 dicembre 2019, una dinamica che ha beneficiato principalmente del contributo del flusso positivo generato dalla gestione operativa, dell’andamento del capitale circolante netto e dello slittamento di alcuni progetti di investimento.

Breakdown ricavi

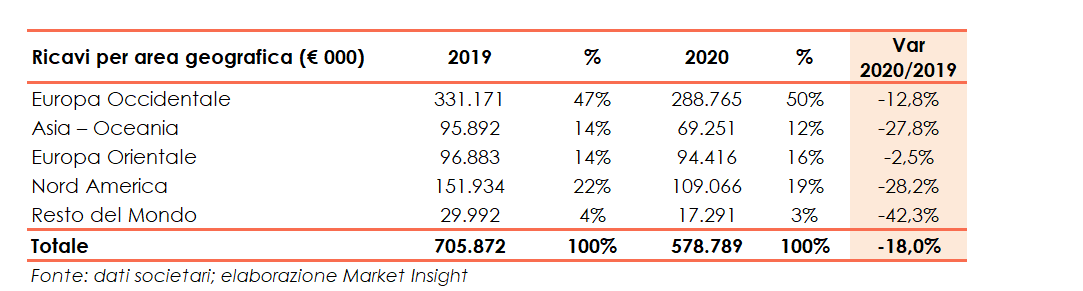

Nel 2020 la contrazione del giro d’affari ha interessato tutte le aree geografiche di riferimento: le variazioni principali riguardano le aree Nord America (-28,2%), Asia-Oceania (-27,8%) e Resto del Mondo (-42,3%). L’Europa Occidentale mostra una riduzione del 12,8%, mentre l’Europa Orientale diminuisce del 2,5%, con un’incidenza sul totale aumentata al 16% dal 14% dell’anno precedente.

L’Europa Occidentale ha confermato il suo ruolo di mercato di riferimento del Gruppo, chiudendo con un fatturato di 288,8 milioni, pari a circa il 50% del totale (47% nel 2019), di cui l’Italia ha rappresentato il 15,8% (16,2% nel 2019).

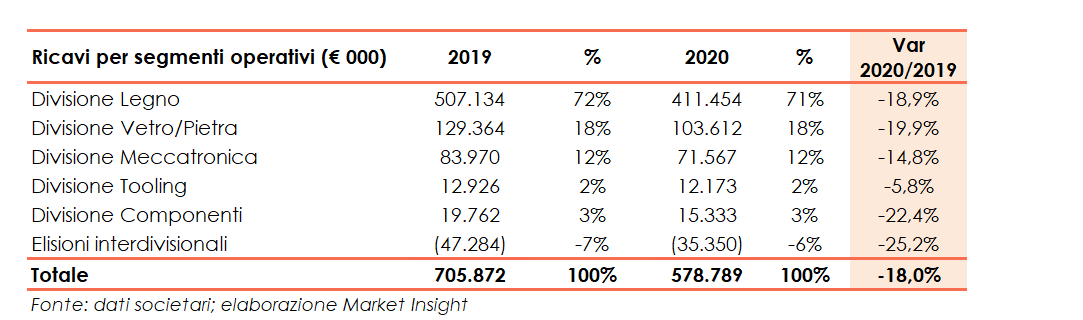

Per quanto riguarda la ripartizione dei ricavi per segmento, la contrazione delle vendite è generalizzata su tutte le divisioni, con delta che vanno da -5,8% della divisione Tooling a – 22,4% della divisione Componenti.

La Divisione Legno ha registrato una diminuzione del -18,9% e la Divisione Vetro/Pietra scende del 19,9%, mentre per le divisioni Meccatronica e Componenti il calo si attesta rispettivamente a – 14,8% e -22,4%.

Diminuzione più contenuta, invece, per le vendite della divisione Tooling (-5,8%). Pressocché invariato il peso delle singole divisioni sul giro d’affari complessivo, dove il settore legno rimane predominante rappresentando il 71% dei ricavi. A seguire le divisioni Vetro/Pietra (18% dei ricavi), Meccatronica (12% dei ricavi) Componenti (3%) e Tooling (2%).

Ratio

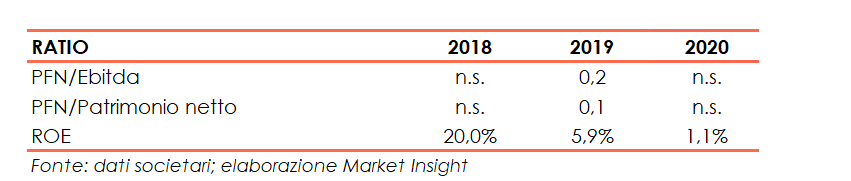

I principali ratio patrimoniali del 2018 e del 2020 non sono significativi, in presenza di una posizione finanziaria netta positiva. Nel 2019 il gruppo presenta una solida struttura patrimoniale ed economica, supportata dell’indicatore della capacità di ripagamento del debito e dal quoziente di indebitamento nettamente al di sotto dell’unità. Il ritorno per gli azionisti (Roe) segue un andamento in netto calo, in relazione alla dinamica dell’utile netto.

Evoluzione prevedibile della gestione

Dopo un 2020 segnato da una marcata contrazione del business sia nel comparto italiano sia in quello estero, nei primi mesi del 2021 Biesse intravede uno scenario in miglioramento.

Il Cfo di Biesse, Pierre La Tour, sottolinea che “In questa fase delicata vogliamo ulteriormente incrementare l’efficienza necessaria a sostenere la redditività, prendendo atto della positiva generazione di cassa, incrementatasi rispetto al passato senza che si siano attuate restrizioni tangibili nella ricerca & sviluppo.

Quanto avvenuto testimonia come una corretta e prudente conduzione societaria possa garantire al Gruppo l’adeguata solidità finanziaria/patrimoniale senza pregiudicare le prospettive di crescita. Su questa linea, il Gruppo ha in programma un piano di investimenti pluriennale consistente e congruo con gli obiettivi da raggiungere nei prossimi anni.”

Outlook

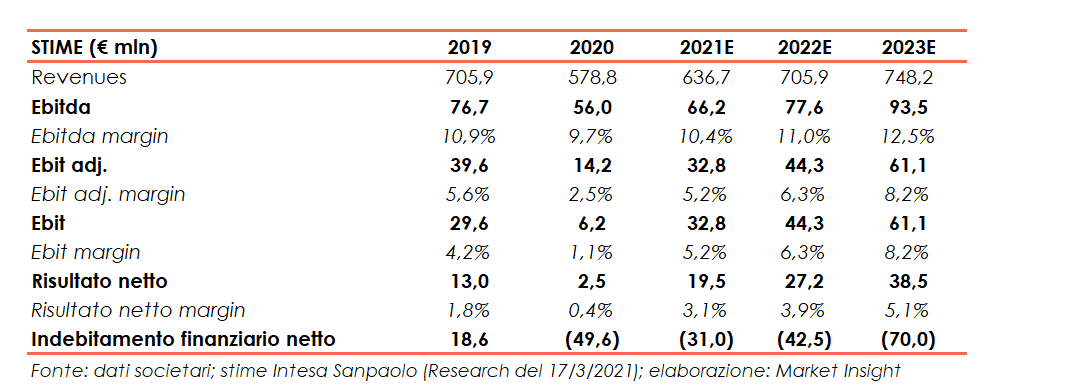

Intesa Sanpaolo nello studio del 17 marzo, ha rivisto al ribasso le stime per il 2021 e il 2022 e aggiunto quelle del 2023. Nello specifico, per l’esercizio in corso e per il 2022 gli analisti hanno abbassato le proiezioni sui ricavi rispettivamente del 9,8% a 636,7 milioni e del 5,7% a 705,9 milioni, stimando un fatturato di 748,2 milioni nel 2023. L’Ebida 2021 è atteso a 66,2 milioni (-10,7% vs stima precedente) e a 77,6 milioni nel 2022 (-20,2% vs stima precedente), con il relativo margine rispettivamente al 10,4% e all’11%, aggregato che dovrebbe raggiungere 12,5 milioni nel 2023. L’utile netto 2021 è previsto pari a 19,5 milioni (-12,4% vs stima precedente) e 27,2 milioni nel 2022 (-28,1% vs stima precedente), per poi raggiungere 38,5 milioni nel 2023. A fine anno 2021 la liquidità netta è attesa in calo a 31 milioni, per poi risalire progressivamente fino a 70 milioni nel 2023.

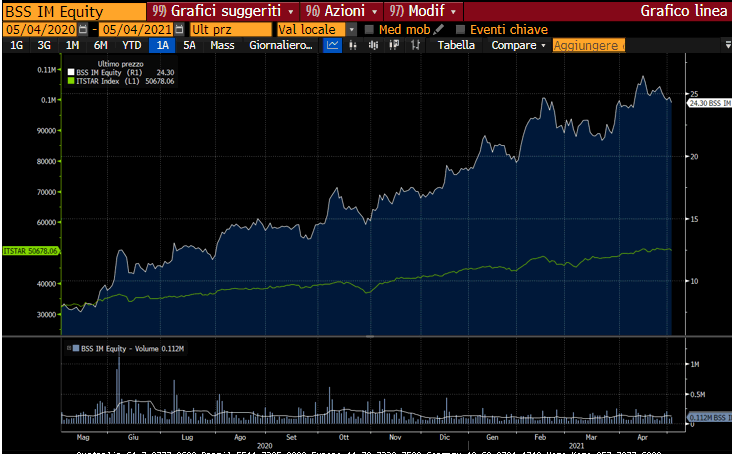

Borsa

Dopo il calo seguito allo scoppio della pandemia, il titolo ha recuperato progressivamente terreno a Piazza Affari, fino a toccare lo scorso 16 aprile un massimo di 26,4 euro, livello più alto da circa tre anni e mezzo.

Negli ultimi dodici mesi, le azioni Biesse hanno più che triplicato il proprio valore rispetto al +56% del Ftse Italia Star, con un guadagno da inizio anno di circa il 27%.

I giudizi degli analisti raccolti da Bloomberg si dividono in 3 ‘buy’, 1 ‘hold’ e 0 ‘sell’, con un target price di 24,92 euro sostanzialmente in linea alle quotazioni attuali di 24,3 euro.