nel 1H25")

nel 1H25")

")

")

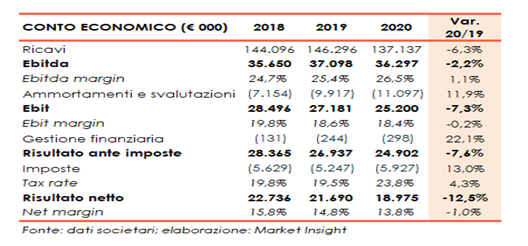

La crisi pandemica non ha risparmiato il gruppo Cembre, determinando il calo del volume d’affari a 137 milioni (-6%), mentre l’utile netto scivola a 19 milioni (-12,5%). Un trend che si conferma anche nei primi due mesi del 2021, con le vendite diminuite del 5,6%, mentre il perdurare degli effetti della pandemia non consentono al management di formulare previsioni per il futuro. Tuttavia, come spiega l’ad Giovanni Rosani “si prevede un recupero da aprile in poi stimando, quindi, un fatturato consolidato 2021 in crescita e un risultato economico positivo”.

Modello di Business

Dal 1969 Cembre sviluppa, produce e distribuisce connettori elettrici ed accessori per cavo, settore nel quale ha raggiunto una posizione di leadership in Italia e ha conquistato importanti quote di mercato a livello europeo. E’ tra i principali produttori mondiali di utensili (meccanici, pneumatici e oleodinamici) per l’installazione di connettori e per la tranciatura di cavi. La società bresciana è presente su tutto il territorio nazionale attraverso una rete di venditori e rappresentanti che forniscono assistenza tecnica alla clientela, mentre all’estero opera attraverso 4 società controllate in Europa (UK, Francia, Spagna e in Germania) e 1 società controllata negli USA.

Conto Economico

Gli effetti della pandemia non hanno risparmiato il gruppo Cembre che chiude il 2020 con un volume d’affari diminuito del 6,3% a 137 milioni, in parte sostenuto dal positivo andamento del quarto trimestre (+6,9% sul pari periodo 2019).

L’Ebitda si è attestato a 36,3 milioni, in calo di un più contenuto 2,2%, con la relativa marginalità al 26,5% (+110 bp), grazie alla minore incidenza del costo del venduto al 30,3% (32,4% nel 2019), e al minor peso dei costi per servizi, sceso dal 13,9% al 12,4%.

Gli ammortamenti e le svalutazioni hanno poi assorbito oltre 11 milioni (+12%) determinando il calo dell’Ebit a 25,2 milioni (-7%). Il Ros rimane sostanzialmente stabile al 18,4% (18,6% nel 2019).

Il 2020 chiude con un utile pari a 19 milioni circa, in calo del 12,5% rispetto a un anno prima. Si segnala che il 2019 aveva beneficiato dell’applicazione del regime “Patent Box” con riduzione delle imposte pari a 1,7 milioni.

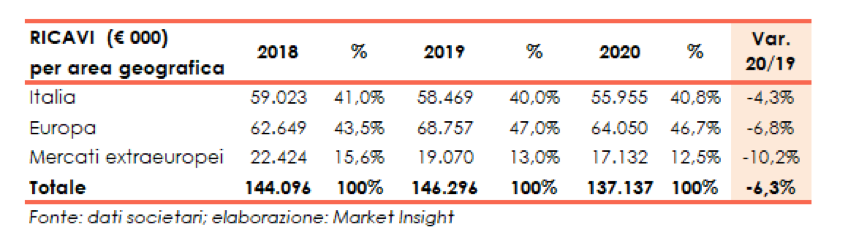

Breakdown Ricavi

Il calo del giro d’affari si è riscontrato in tutte le aree di operatività, con un apporto rimasto comunque sostanzialmente invariato. Nel dettaglio, sul mercato domestico (40,8% del totale) le vendite sono diminuite del 4,3% a 56 milioni così come nella restante parte del mercato europeo (46,7% del totale) risultano in calo del 6,8% a 64 milioni. Infine i mercati extraeuropei (12,5% del totale) mostrano vendite in flessione del 10,2% a 17 milioni.

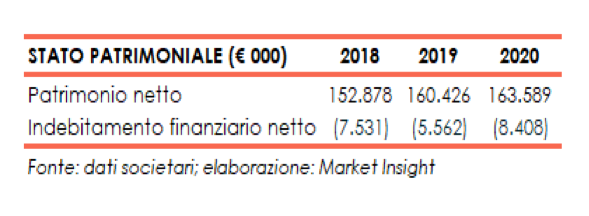

Stato Patrimoniale

Il gruppo presenta una struttura finanziaria equilibrata testimoniata dal progressivo aumentato del patrimonio netto, salito nel 2020 a 163,6 milioni dai 152,9 milioni del 2018 e da una posizione finanziaria netta positiva. In particolare nel 2020 la liquidità netta si attesta a 8,4 milioni, rispetto ai 5,6 milioni di fine 2019 in relazione ai minori investimenti effettuati nell’anno per complessivi 7,9 milioni, rispetto agli 11,7 milioni del 2019.

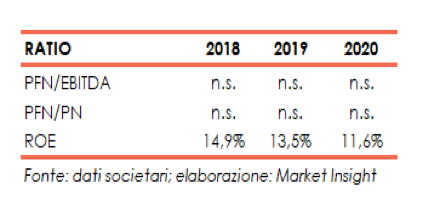

Ratio

In ragione di una posizione finanziaria netta positiva, gli indicatori di sostenibilità dell’indebitamento e della struttura finanziaria non sono significativi.

Permane di buon livello il ritorno per gli azionisti seppure in calo dal 13,5% del 2019 all’11,6% di fine 2020 (14,9% nel 2018), in relazione all’andamento del risultato consuntivato nel triennio.

Evoluzione prevedibile della gestione

In considerazione del permanere dell’incertezza connessa alla pandemia da Covid-19, l’organo amministrativo ritiene “estremamente complesso formulare previsioni, infatti è ancora incerta l’evoluzione dell’attuale emergenza sanitaria, in particolare per i tempi non ancora definiti della campagna vaccinale che dovrebbe garantire un graduale ritorno alla normalità”.

In questo contesto, spiega l’Ad Giovanni Rosani, “le vendite del Gruppo nei primi due mesi dell’anno sono diminuite del 5,6%, tuttavia si prevede un recupero da aprile in poi. Si stima, quindi, un fatturato consolidato 2021 in crescita e un risultato economico positivo”.

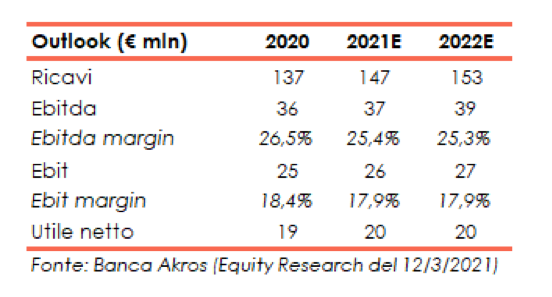

Banca Akros (Specialist), nello studio del 12 marzo, prevede per fine esercizio in corso ricavi in crescita del 7% a 147 milioni, per salire ulteriormente a 153 milioni nel 2022. Sul fronte dei margini l’Ebitda è stimato a 37 milioni nel 2021 e a 39 milioni a fine 2022, con una marginalità del 25% in entrambe gli esercizi, rispetto la 26,5% del 2020. L’Ebit dai 25 milioni del 2020 è previsto a 26 milioni e a 27 milioni rispettivamente per il 2021 e il 2022. L’utile netto dai 19 milioni del 2020 è atteso a 20 milioni sia per il 2021 sia per l’esercizio successivo.

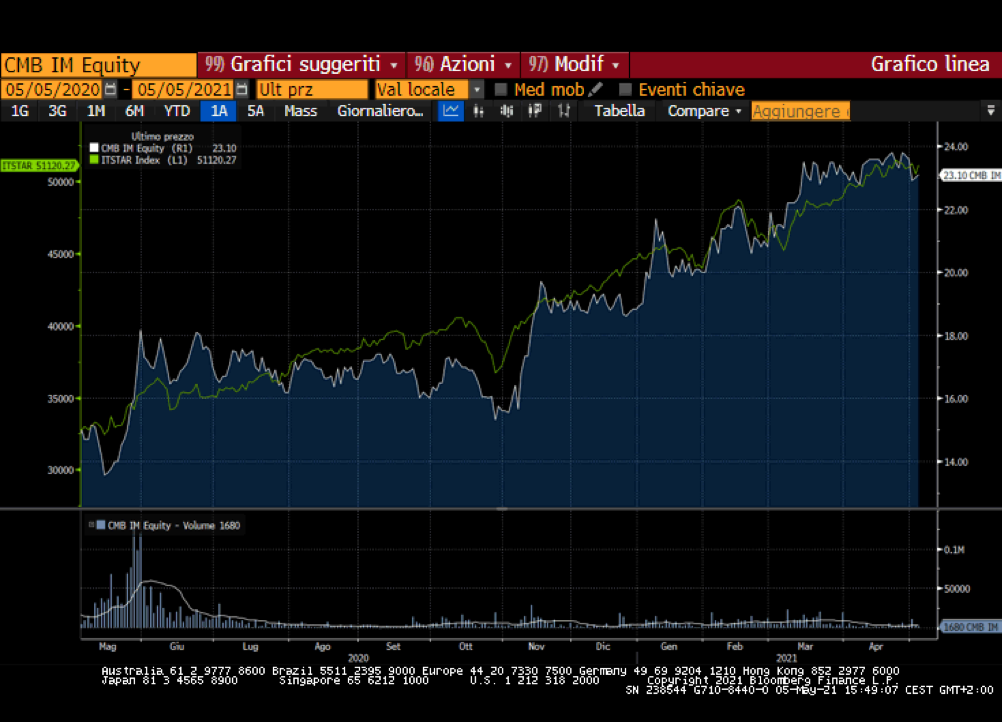

Borsa

Il titolo Cembre nelle ultime 52 settimane ha ampliato il proprio guadagno attestandosi a quota 23 euro, segnando un +54%, andamento accentuato da inizio novembre con il massimo toccato a 23,8 euro il 23 aprile 2021 (minimo a 13,6 euro il 14 maggio 2020). Un andamento sostanzialmente in linea il Ftse Star, il cui guadagno nel pari periodo è stato pari al 56%.