")

")

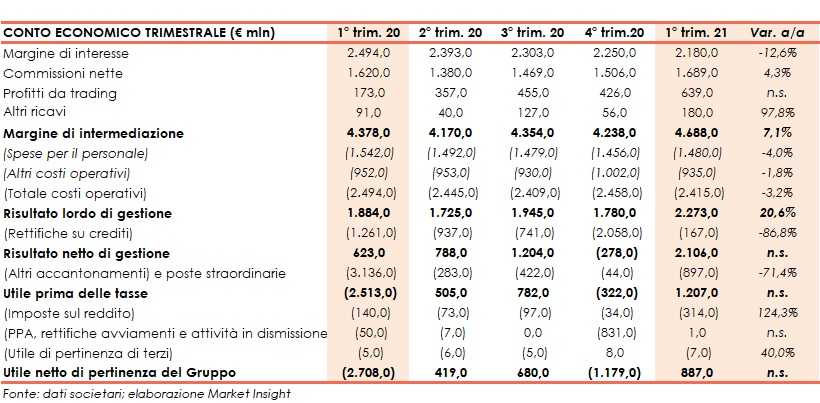

UniCredit ha archiviato il primo trimestre 2021 con un margine di intermediazione pari a 4.688 milioni (+7,1% a/a), a seguito di una dinamica contrapposta dei ricavi core. Il periodo ha registrato un utile netto di 887 milioni, beneficiando del calo dei costi e delle rettifiche su crediti (rosso di 2.708 milioni nel primo trimestre 2020, impattato dalla contabilizzazione di extra rettifiche legate agli impatti del Covid-19 e altre due componenti one-off negative).

I ricavi del primo trimestre 2021 di UniCredit sono stati spinti dal rialzo dei proventi da attività di negoziazione e dalle commissioni a livelli record, il cui effetto combinato ha ampiamente compensato l’impatto di condizioni di mercato ancora sfavorevoli per il margine di interesse. Il tutto nonostante il perdurante impatto dei lockdown sull’attività della clientela nel trimestre.

La performance delle commissioni è stata sostenuta in particolare da quelle su investimenti, a conferma della forza della rete di distribuzione di UniCredit.

La continua attenzione del gruppo all’efficienza e alla rigorosa disciplina dei costi ha prodotto una significativa leva operativa nel primo trimestre 2021, che ha portato a un rapporto costi/ricavi del 51,5%, il più basso in oltre un decennio.

Questo risultato è stato possibile grazie a una riduzione del numero di FTE più rapida del previsto, che ha determinato una diminuzione dei costi HR anno su anno, e grazie ad un miglioramento nei costi non HR anno su anno, trainato dalla diminuzione delle spese per viaggi e immobiliari.

Il costo del rischio contabile per è stato estremamente contenuto nel primo trimestre 2021 per effetto della stagionalità, nonché delle riprese di valore e dell’anticipazione di impatti economici futuri effettuata nel 2020. Il costo del rischio sottostante per il 2021 è ora atteso al di sotto dei 60 pb. Tale guidance comprende modesti accantonamenti per overlay nella restante parte del 2021.

“Un significativo utile netto trainato da un notevole aumento delle commissioni e delle attività di negoziazione, un costo del rischio contenuto per effetto della stagionalità supportato da riprese di valore, e una continua disciplina dei costi: tutto ciò ha più che compensato l’impatto di condizioni di mercato ancora sfavorevoli per il margine di interesse”, ha commentato il neo Ad Andrea Orcel.

Il margine di intermediazione si è fissato a 4.687 milioni (+7,1% a/a), con una dinamica contrapposta tra le varie componenti.

Il margine di interesse è sceso a 2.180 milioni (-12,6%), per effetto dei tassi più bassi di finanziamento alla clientela e dei minori volumi, in parte compensati dalla diminuzione dei costi del funding a medio lungo termine. I tassi di finanziamento alla clientela continuano a risentire della pressione derivante dalla concorrenza e dall’aumento del portafoglio di prestiti garantiti dallo Stato.

Le commissione nette sono salite a 1.689 milioni (+4,3%; livello più alto da oltre 5 anni), grazie alla crescita delle commissioni su investimento (+15,5% a 717 milioni, grazie all’aumento delle vendite nella raccolta gestita (AuM), soprattutto nel Commercial Banking Italy, e ai maggiori volumi medi), a fronte del calo delle commissioni su finanziamenti (-1,8% a 431 milioni, di riflesso alla minore attività commerciale a causa dell’estensione dei lockdown, che ha determinato una diminuzione dell’attività di vendita di prodotti assicurativi di protezione del credito) e delle commissioni da servizi transazionali (-3,5% a 542 milioni, per effetto di minori commissioni da servizi transazionali sensibili all’andamento del Pil, come carte e pagamenti).

I profitti da trading sono aumentati a 639 milioni (da 173 milioni), grazie alla forte performance in termini di Fixed Income & Currencies beneficiando del favorevole contesto di mercato e ai risultati della tesoreria, mentre gli altri ricavi sono cresciuti a 180 milioni (+97,8%), con il minore contributo di Yapi ampiamente compensato da altri investimenti azionari e finanziari.

Sotto controllo i costi a 2.415 milioni (-13,2%), grazie soprattutto alla diminuzione del costo del personale (-4% a 1.480 milioni, per effetto della riduzione degli FTE in particolare nel Commercial Banking Italy e nella CEE e ai minori costi pensionistici del Commercial Banking Austria), mentre gli altri costi operativi sono leggermente calati (-1,8% a 935 milioni, a seguito della riduzione delle spese per viaggi e immobiliari). Il rapporto costi/ricavi è stato pari al 51,5% nel primo trimestre 2021.

Il risultato lordo di gestione si è pertanto fissato a 2.273 milioni (+20,6%), e, dopo rettifiche su crediti scese a 167 milioni (-86,8%; nel primo trimestre 2020 erano state contabilizzate extra rettifiche per 902 milioni legate ai primi impatti del Covid-19), di cui 204 milioni sono state rettifiche su crediti specifiche, grazie alla stagionalità e ulteriormente supportate da riprese di valore nel e dall’anticipazione degli impatti economici futuri effettuata nel 2020, il risultato netto di gestione è ammontato a 2.106 milioni (623 milioni nel periodo di confronto).

Il costo del rischio contabile di gruppo è stato pari a 15 pb, composto da 18 pb di rettifiche specifiche su crediti meno 3 punti base di rilasci da rettifiche per overlay. Il ridotto costo del rischio riflette la stagionalità tipica del primo trimestre, nonché l’anticipazione degli impatti economici futuri effettuata nel 2020 e alcune riprese di valore.

Il periodo si è chiuso con un utile netto di 887 milioni (rosso di 2.708 milioni nel primo trimestre 2021, che scontava componenti one-off per 1.347 milioni legate a un accordo sindacale e transazioni per 1.669 milioni relativi alla partecipazione in Yapi, principalmente rilascio di riserve negative sui cambi).

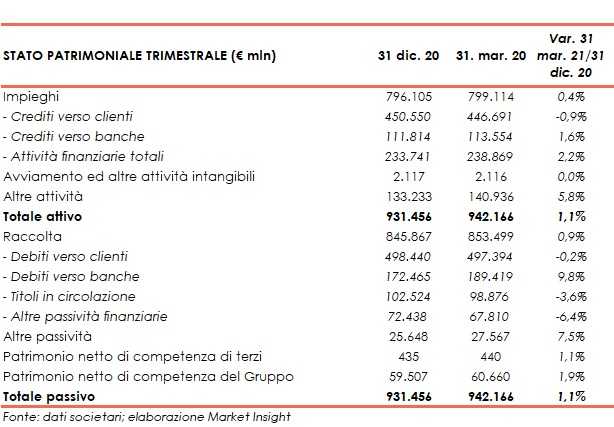

Dal lato patrimoniale, al 31 marzo 2021 gli impieghi salgono leggermente a 799,1 miliardi (+0,4% rispetto a fine 2020), al cui interno i crediti verso la clientela diminuiscono di poco a 446,7 miliardi (-0,9% rispetto al 31 dicembre 2020), mentre crescono le altre due componenti.

Le esposizioni deteriorate lorde si fissano a 22,4 miliardi (+5,5% rispetto a fine 2020; coverage ratio al 58,2%), al cui interno le sofferenze lorde ammontano a 7,6 miliardi (coverage ratio al 78,2%) e le inadempienze probabili a 13,7 miliardi (coverage ratio al 49,2%).

La raccolta è aumentata a 853,5 miliardi (+0,9% rispetto a fine 2020), al cui interno la raccolta da clientela cala lievemente a 497,4 miliardi (-0,2% rispetto al 31 dicembre 2020) e i debiti verso banche a 189,5 miliardi (+9,8% rispetto a fine 2020).

Dal lato della solidità patrimoniale, a fine marzo 2021 il CET1 ratio fully loaded è pari al 15,92% (15,08% a fine 2020).