")

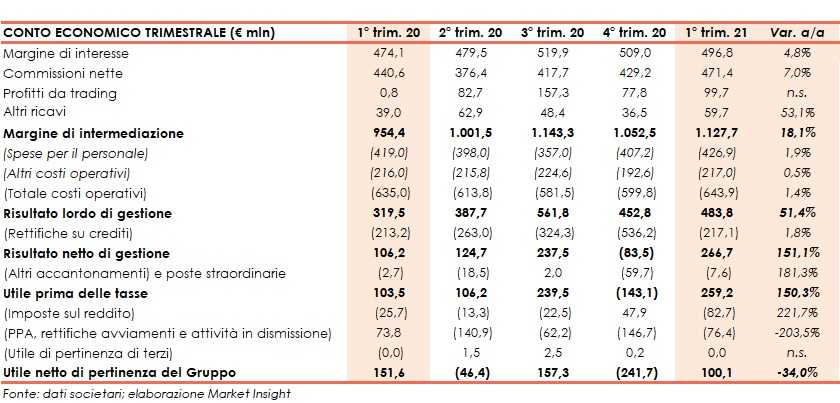

Banco Bpm ha chiuso il primo trimestre 2021 con un margine di intermediazione pari a 1.127,7 milioni (+18,1% a/a), grazie all’apporto positivo di tutte le componenti. L’utile netto si è fissato a 100,1 milioni (-34%), risentendo degli extra accantonamenti legati all’accelerazione del de-risking.

Nel primo trimestre 2021, nonostante il difficile quadro macroeconomico tuttora impattato

dalla crisi sanitaria Covid-19, lo sforzo commerciale ed organizzativo di Banco Bpm ha

consentito di registrare una forte ripresa dei risultati operativi.

In particolare, i proventi operativi core (margine di interesse e commissioni) hanno fatto registrare un’eccellente performance, risultando pari a 968 milioni (+5,9% a/a). Tale dato rappresenta il miglior risultato a partire dal quarto trimestre 2018, riportando il livello dei proventi operativi a quello del periodo precedente alla crisi innescata dalla pandemia.

La performance dei proventi operativi ha consentito il raggiungimento di un risultato della

gestione operativa di 484 milioni (+51,4%).

Il risultato ante imposte è salito sale a 259 milioni (+150,3%). A livello adjusted, tale risultato è aumentato a 335 milioni (+218,1%).

L’utile netto si è attestato a 100,1 milioni (150,8 milioni al netto delle componenti non ricorrenti legate al de-risking).

Il margine di intermediazione si è fissato a 1.127,7 milioni (+18,1% a/a), grazie al contributo positivo di tutte le componenti.

Il margine di interesse è salito a 496,8 milioni (+4,8%), per effetto del maggiore contributo apportato dalle operazioni di finanziamento TLTRO 3 le quali, in considerazione degli obiettivi di net lending raggiunti dal gruppo, a partire dal 24 giugno 2020 prevedono la corresponsione di uno special interest, pari allo 0,5%, in aggiunta al tasso applicabile per tutta la durata del finanziamento.

Le commissioni nette sono cresciute a 471,4 milioni (+7%), grazie all’apporto sia dei servizi di gestione intermediazione e consulenza (+8,6%) sia del comparto dei servizi

di banca commerciale (+10,1%).

Il risultato netto finanziario è aumentato a 99,7 milioni (da 0,8 milioni nel primo trimestre 2020, che aveva risentito pesantemente dell’impatto sui mercati dell’inizio della pandemia.

Il risultato realizzato deriva da plusvalenze conseguenti al perfezionamento di cessioni di titoli per 60,2 milioni e dall’attività di negoziazione per 36,4 milioni.

Gli altri ricavi sono saliti a 59,7 milioni (+53,1%), che include l’apporto della collegata Anima Holding (pari a 9,8 milioni), valutata a patrimonio netto a decorrere dal secondo trimestre 2020. Il contributo principale è fornito dal credito al consumo veicolato dalla quota partecipativa detenuta in Agos Ducato, pari a 23,2 milioni (17,3 milioni nel periodo di confronto).

Buono il controllo dei costi, saliti leggermente a 643,9 milioni (+1,4%). Nel dettaglio, le spese per il personale sono salite di poco a 426,9 milioni (+1,9%), per effetto degli incrementi previsti dal contratto collettivo nazionale Il numero dei dipendenti è calato a 21.591 risorse (21.663 risorse in organico a fine 2020). Le altre spese operative sono rimaste sostanzialmente stabili a 217 milioni.

Tali dinamiche hanno portato a un risultato lordo di gestione pari a 483,8 milioni (+51,4%).

Le rettifiche nette su crediti sono leggermente aumentate a 217,1 milioni (+1,8%). Tali rettifiche comprendono anche accantonamenti per 73,9 milioni imputabili all’effetto dell’incremento del target di cessione dei crediti deteriorati da circa 0,9 miliardi originariamente previsti a 1,65 miliardi, nell’ambito della nuova strategia di de-risking.

Al 31 marzo 2021 il costo del credito, misurato dal rapporto tra le rettifiche nette di valore su crediti e gli impieghi netti, risulta pari a 79 pb, per circa la metà rappresentato dalle maggiori rettifiche correlate all’incremento dei target di cessione dei crediti deteriorati e dagli effetti dell’incremento dei crediti in bonis rilevati in Stage 2 a seguito dei più stringenti criteri di classificazione adottati.

Il risultato netto di gestione si è quindi fissato a 266,7 milioni (+151,1%).

Il periodo si è chiuso con un utile netto di 100,1 milioni (-34%), dopo avere scontato, tra le altre cose, oneri di sistema per 59,2 milioni, l’impatto negativo legato alla variazione del merito creditizio sui Certificates emessi dal gruppo (-6,8 milioni) e l’impatto della Purchase Price Allocation (-10,3 milioni).

Al netto delle componenti non ricorrenti, l’utile netto è ammontato a 150,8 milioni (-1,3%).

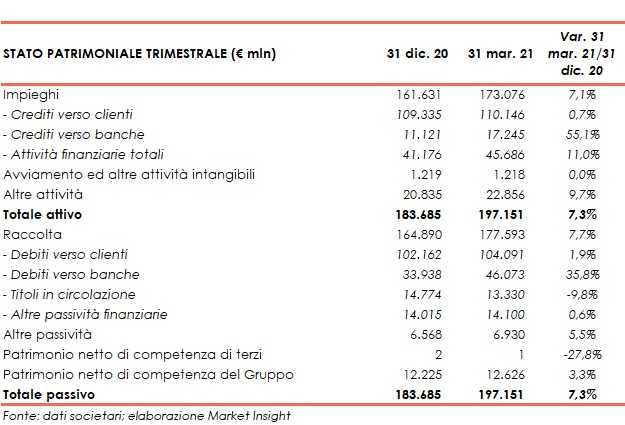

Dal lato patrimoniale, al 31 marzo 2020 gli impieghi salgono a 173,1 miliardi (+7,1% rispetto al 31 dicembre 2020), al cui interno i crediti netti verso la clientela ammontano a 110,1 miliardi (+0,7% rispetto a fine 2020). L’incremento è interamente riferibile alle

esposizioni performing (+0,8%), con un volume di nuove erogazioni a famiglie e imprese pari a 5,8 miliardi.

Le esposizioni nette deteriorate sono pari a 4,3 miliardi (in linea con il 31 dicembre 2020; grado di copertura al 50,7%), al cui interno le sofferenze nette sono pari a 1,3 miliardi (coverage ratio al 62,7%) e le inadempienze probabili nette a 2,8 miliardi (grado di copertura al 43,1%).

La raccolta diretta ammonta a 120,3 miliardi (+0,1% rispetto a fine 2020). Nel confronto con i dati di fine 2019 si registra un aumento di 1,9 miliardi dei conti correnti e depositi a vista della rete commerciale (+1,9%). Per quanto riguarda i titoli obbligazionari, lo stock è pari a 13,3 miliardi, in calo di 1,4 miliardi rispetto per effetto di rimborsi di titoli giunti a scadenza.

La raccolta indiretta, al netto dei certificates a capitale protetto, è pari a 94,2 miliardi (+2,9% rispetto al 31 dicembre 2020).

La componente della raccolta gestita ammonta a 61,3 miliardi (+2,9% rispetto a fine 20120), grazie al contributo dei fondi e Sicav e delle gestioni patrimoniali, mentre è risultata stabile la raccolta riferita al comparto bancassurance. La raccolta amministrata si attesta a 32,9 miliardi (+2,9% rispetto al 31 dicembre 2020).

Dal lato della solidità patrimoniale, a fine marzo 2021 il CET1 fully phased è pari al 12,7% (13,3% a fine 2020), mentre il CET1 phased in si attesta al 13,7% (14,6% al 31 dicembre 2020).