")

")

")

Il primo trimestre 2021 di Bper ha registrato (a partire dallo scorso 22 febbraio) l’ingresso nel perimetro di consolidamento del ramo bancario ex Ubi acquisito da Intesa Sanpaolo, che ha portato il margine di intermediazione a 757,7 milioni. Il periodo si è chiuso con un utile netto di 400,3 milioni, dopo avere contabilizzato il badwill da 1.077,9 milioni generato da suddetta acquisizione.

“Il trimestre appena concluso ha rappresentato una fase fondamentale della strategia di crescita di Bper grazie all’integrazione delle 587 filiali di Ubi Banca, alle quali si aggiungeranno, a giugno, 33 filiali di Intesa Sanpaolo. Il processo di integrazione è avvenuto nel rispetto delle tempistiche previste e ha garantito la piena continuità operativa della nuova rete, in un contesto esterno particolarmente complesso.

Tale operazione di trasferimento ha interessato circa 1,4 milioni di clienti e porta Bper ad essere il terzo gruppo bancario italiano per raccolta totale”.

È con queste parole che Piero Montani, neo Ad di Bper, ha commentato i risultati del primo trimestre 2021.

L’acquisizione del ramo ha consentito al gruppo di compiere un significativo salto dimensionale in termini di volumi, quote di mercato e clientela, migliorandone al contempo la posizione competitiva attraverso un complessivo ribilanciamento sul territorio nazionale in aree geografiche dove Bper aveva una presenza di minore rilevanza”, ha aggiunto il manager.

“Alcuni benefici attesi dall’operazione sono già visibili nei risultati, in particolare grazie ad un’ulteriore riduzione dei ratio lordo e netto dei crediti dubbi, rispettivamente al 5,9% e al 3,1%, pur preservando un’elevata posizione di capitale, con un CET1 ratio ben superiore al 13 per cento. I risultati assumono ancora più valore se vengono messi in relazione all’ambiente esterno profondamente condizionato dagli effetti della pandemia.

Il completamento dell’operazione di acquisizione ci permetterà, in un contesto di graduale rimozione delle restrizioni, di focalizzare le nostre energie sullo sviluppo commerciale, al fine di incrementare i servizi alla clientela, e, allo stesso tempo, di rendere più efficiente la nostra struttura, mantenendo una forte tensione sul continuo processo di miglioramento della qualità dell’attivo”.

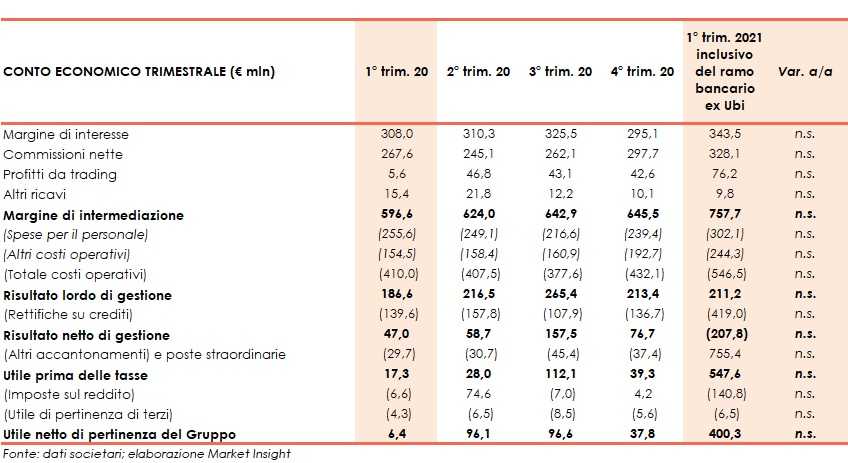

Si segnala che i dati di conto economico consolidati al 31 marzo 2021 non sono confrontabili con i periodi precedenti a causa della variazione dimensionale del gruppo che, dal 22 febbraio 2021, include il contributo economico nonché le attività e passività del ramo ex Ubi acquisito da Intesa Sanpaolo.

Il margine di intermediazione, con l’allargamento del perimetro, si è fissato a 757,7 milioni, al cui interno il margine di interesse si è attestato a 343,5 milioni, tra cui 291,7 milioni riferibili all’attività commerciale di intermediazione con la clientela, 29 milioni derivanti dal contributo del portafoglio titoli e 31,8 milioni relativi al contributo dei fondi TLTRO-III al netto degli interessi pagati sull’eccedenza di liquidità depositata presso la BCE.

Le commissioni nette sono state pari a 328,1 milioni, di cui 138 milioni generati dal comparto della raccolta indiretta e polizze vita assicurative e 190,2 milioni riferiti al business tradizionale, in continua ripresa benché ancora impattato dalla pandemia.

I profitti da trading sono ammontati a 76,2 milioni, beneficiando della buona performance realizzata dai mercati. In particolare, il dato include: utili netti da cessione di attività finanziaria e crediti per 53,6 milioni, plusvalenze nette su titoli e derivati per 21,6 milioni e altri elementi positivi per 1,1 milioni. Gli altri ricavi si sono fissati a 9,8 milioni.

I costi operativi si sono attestati a 546,5 milioni, di cui 92,3 milioni di oneri non ricorrenti quasi interamente riferibili al processo di integrazione del ramo acquisito. In dettaglio, le spese per il personale sono ammontata a 302,1 milioni, di cui 17,5 milioni di costi straordinari legati all’attività di allineamento delle nuove risorse, mentre gli altri costi sono stati pari a 244,3 milioni, di cui 65,9 milioni di oneri non ricorrenti prevalentemente

connessi all’attività di consulenza, migrazione IT e rebranding delle filiali integrate.

Tali dinamiche hanno portato a un risultato lordo di gestione pari a 211,2 milioni e, dopo rettifiche su crediti per 419 milioni (di cui 260 milioni di rettifiche addizionali conseguenti all’aggiornamento delle proprie policy valutative, che hanno consentito un rafforzamento delle coperture su crediti. Il costo del credito annualizzato del trimestre risulta quindi pari a 222 pb; 84 pb escludendo le rettifiche su crediti addizionali), il risultato netto di gestione è risultato negativo per 207,8 milioni.

Il periodo si è chiuso con un utile netto di 400,3 milioni, dopo avere contabilizzato 1.077,9 milioni di badwill generato dall’acquisizione di suddetto ramo bancario, di cui:

- 781,5 milioni relativi al badwill emerso dal processo di Purchase Price Allocation (PPA) provvisoria richiesta dall’IFRS3 “Aggregazioni aziendali” rispetto all’acquisizione dei rami d’azienda di Ubi Banca e Ubiss eseguita nel trimestre. Il differenziale tra patrimonio netto di pertinenza del ramo acquisito e prezzo di acquisto ha generato un badwill (bargain purchase) iniziale pari a 928,5 milioni. Il processo di PPA tra le attività e passività oggetto di acquisizione valutate al fair value ha comportato l’allocazione di 147,1 milioni. Tra i principali effetti, si evidenzia un fair value inferiore al valore contabile acquisito dei crediti non performing per 337,5 milioni ed un fair value superiore al valore contabile acquisito dei crediti performing per 220,1 milioni;

- 296,4 milioni relativi al recupero della fiscalità sullo stesso badwill come da previsioni contrattuali con Intesa Sanpaolo.

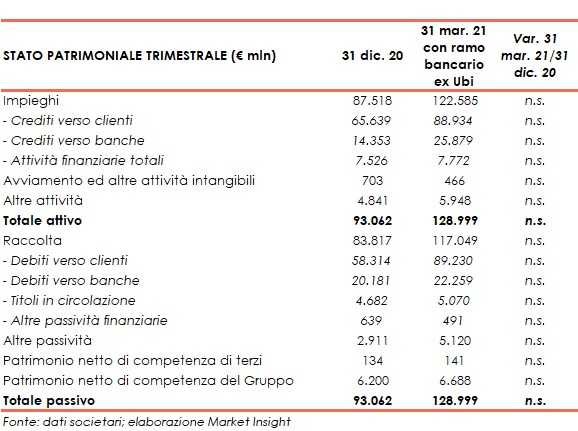

Sul fronte patrimoniale, a fine marzo 2021 gli impieghi si fissano a 122,6 miliardi (inclusa la parte relativa al ramo bancario acquisito), al cui interno quella da clientela si attesta a 88,9 miliardi (inclusa la parte relativa al ramo bancario acquisito).

I crediti deteriorati lordi ammontano a 4,8 miliardi, al cui interno le sofferenze si attestano a 2,4 miliardi e le inadempienze probabili a 2,3 miliardi.

I crediti deteriorati netti sono pari a 2,4 miliardi (coverage ratio al 49,5%), al cui interno le sofferenze si fissano a 1 miliardo (coverage ratio al 57,8%) e le inadempienze probabili a 1,3 miliardi (coverage ratio al 42,2%).

La raccolta è pari a 117 miliardi (inclusa la parte relativa al ramo acquisito), al cui interno quella da clientela si fissa a 89,2 miliardi (inclusa la parte relativa al ramo acquisito).

In termini di solidità patrimoniale, al 31 marzo 2021 il CET1 phased in si attesta al 14,4% (17,7% al 31 dicembre 2020), mentre quello fully phased è pari al 13,4% (15,8% a fine 2020).

Nell’attuale contesto il gruppo Bper continuerà a focalizzarsi sull’aumento della redditività, ulteriormente supportata dai benefici derivanti dall’integrazione del ramo d’azienda acquisito che forniranno un importante contributo alla crescita dei ricavi sia nella componente commissionale, in particolare nel comparto dell’asset management e

bancassurance, sia nella componente di margine di interesse.

Sul fronte degli oneri operativi, la banca proseguirà con l’implementazione delle azioni di efficientamento della struttura operativa e di razionalizzazione della base costi che, unitamente alla prevista crescita dei ricavi, consentiranno di ridurre il cost/income del gruppo.