")

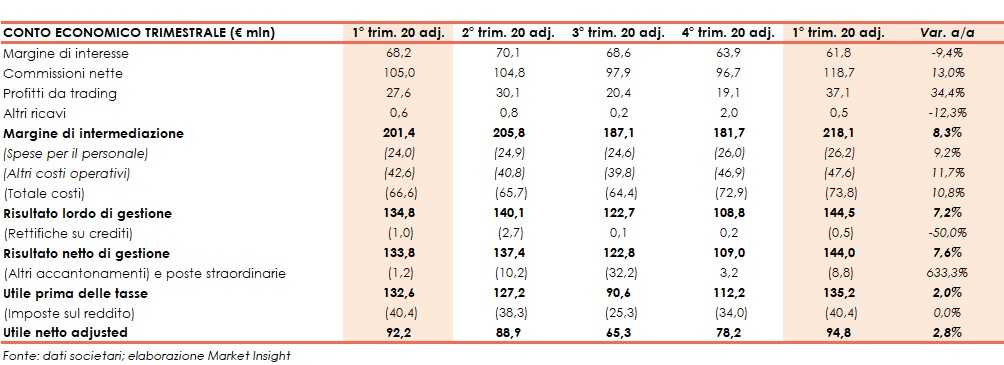

Fineco ha chiuso il primo trimestre 2021 con un margine di intermediazione salito a 218,2 milioni (+8,4% a/a), grazie al contributo significativo delle commissioni nette e dei profitti da trading. Il periodo si è chiuso con un utile netto di 94,7 milioni (+2,7%), dopo avere contabilizzato oneri di sistema per 5,8 milioni.

“Siamo molto soddisfatti dei risultati del primo trimestre, che evidenziano con chiarezza il cambio di passo nel percorso di crescita di Fineco. Una svolta che poggia su basi estremamente solide in quanto trainata dal rapido affermarsi dei trend strutturali in atto nel Paese, tra cui spicca la digitalizzazione”.

È con queste parole che Alessandro Foti, Ad e Dg di Fineco, ha commentato i conti del 2020.

“La sempre maggiore richiesta da parte dei clienti di soluzioni di investimento evolute è risultata determinante per il risultato positivo della piattaforma Investing, a cui Fineco Asset Management contribuisce in misura sempre maggiore.

FAM si sta inoltre preparando a un’ulteriore discontinuità nel favorire il controllo di Fineco sull’intera catena del valore, ampliando le possibilità a disposizione dei consulenti finanziari per soddisfare con successo le esigenze della clientela.

Restiamo concentrati nello sfruttare al meglio le grandi opportunità di crescita offerte

dalla nostra piattaforma fondata su un Dna digitale, posizionata in maniera ideale per continuare a offrire un eccellente livello di servizio basato su efficienza, trasparenza e innovazione continua”, ha aggiunto il manager.

Il margine di intermediazione si è attestato a 218,2 milioni (+8,4% a/a), al cui interno le commissioni nette sono balzate a 118,7 milioni (+13,1%), per effetto della crescita dell’area Brokerage (+10,9%), grazie all’effetto combinato dell’aumento della base di clientela operativa sulla piattaforma della banca, all’ampliamento della quota di mercato, e alla rivisitazione dell’offerta,

Positivo l’apporto dell’area Investing (+14,1%), grazie all’effetto volumi e al maggiore contributo di Fineco Asset Management, e dell’area Banking (+14,4%), per effetto del contributo derivante dal repricing sui conti correnti.

In calo il margine di interesse (-9,4% a 61,8 milioni), a causa principalmente alla discesa

dei tassi d’interesse di mercato.

I profitti da trading sono saliti a 37,1 milioni (+34,4%); andamento favorito principalmente dal contributo relativo all’area Brokerage (22 milioni) e alla crescita dei profitti della gestione della tesoreria (saliti da 3,8 milioni a 13,2 milioni).

I costi operativi sono aumentati a 73,8 milioni (+10,8%), di cui 5 milioni relativi a spese strettamente collegate alla crescita del business, quali una diversa distribuzione delle spese di marketing e della stagionalità riconducibile ai contributi versati per l’attività svolta dai consulenti finanziari, accentuata dai risultati di raccolta particolarmente positivi raggiunti

nel trimestre.

Il costo del personale è cresciuto a 26,2 milioni (+9,2%) per l’aumento del numero dei dipendenti (passato da 1.237 a 1.266), dovuto sia alla progressiva internalizzazione di alcuni servizi a seguito dell’uscita dal gruppo UniCredit sia alla controllata irlandese Fineco Asset Management, che si prepara a migliorare ulteriormente l’efficienza della catena di valore nell’area Investing. Gli altri costi sono saliti a 47,6 milioni (+11,7%) a seguito degli effetti sopra descritti. Il cost/income ratio al netto delle poste non ricorrenti è pari al 33,8% (+0,8 p.p. a/a).

Le dinamiche sopra esposte hanno determinato un risultato lordo di gestione cresciuto a 144,5 milioni (+7,2%) e, dopo rettifiche su crediti scese a 0,5 milioni (-50%), il risultato netto di gestione è salito a 144 milioni (+7,6%).

Il periodo si è chiuso con un utile netto di 94,7 milioni (+2,7%), dopo avere contabilizzato 5,8 milioni legati a oneri di sistema.

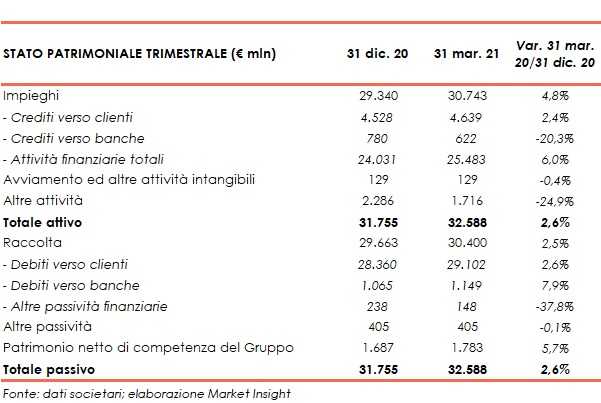

Sul fronte patrimoniale, al 31 marzo 2021 gli impieghi salgono a 30,7 miliardi (+4,8% rispetto a fine 2020), grazie alla crescita di quelli verso la clientela (+2,4% a 4,6 miliardi rispetto al 31 dicembre 2020) e delle attività finanziarie (+6% a 25,5 miliardi rispetto a fine 2020).

La raccolta cresce a 30,4 miliardi (+2,5% rispetto al 31 dicembre 2020), con il contributo di quella da clientela (+2,6% a 29,1 miliardi rispetto a fine 2020).

Dal lato della solidità patrimoniale, a fine marzo 2021 il CET1 si attesta al 26,51% (28,56% al 31 dicembre 2020). Il calo è dovuto in parte all’aumento degli investimenti di tesoreria e principalmente all’aumento temporaneo degli RWA collegati all’esposizione della Tesoreria verso controparti istituzionali finanziarie nel Regno Unito, nel contesto dell’uscita della Gran Bretagna dall’Unione Europea.