, utile netto di 1,6 mln (1H24: 2,2 mln)")

")

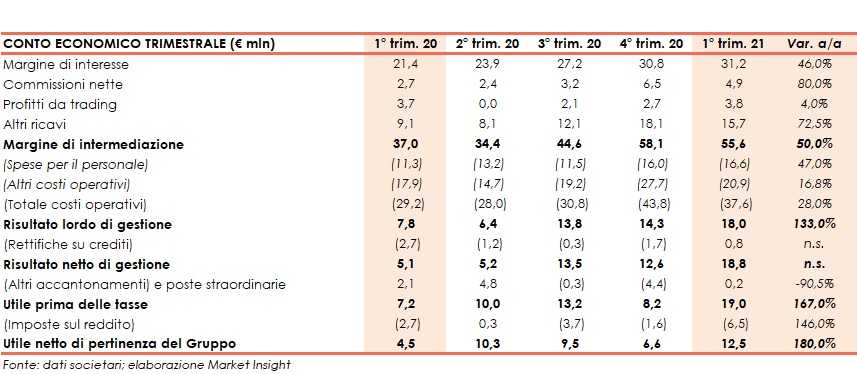

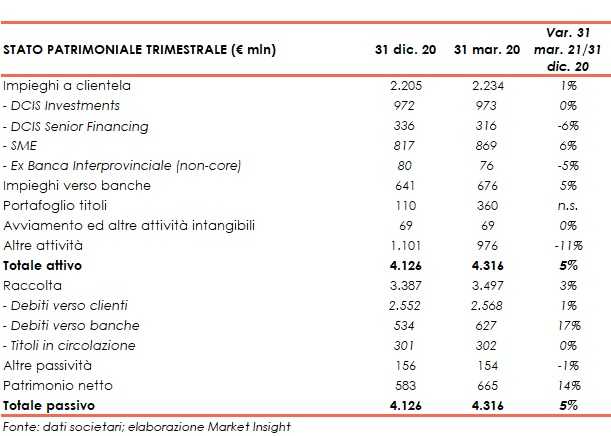

illimity ha chiuso il primo trimestre 2021 con un un margine di intermediazione pari a 55,7 milioni (+50% a/a), grazie al contributo di tutte le componenti. L’utile netto si è attestato a 12,6 milioni (+180%). A fine marzo 2021 il totale attivo è cresciuto a 4.316 milioni (+5% rispetto a fine 2020 e +41% a/a), al cui interno gli impieghi alla clientela aumentano a 2.234 milioni (+1% rispetto al 31 dicembre 2020 e +34% a/a). Il risultato conferma la traiettoria di significativa crescita dei profitti attesa per il 2021.

“Siamo molto soddisfatti di come è iniziato il 2021. La crescita dell’attività di credito, la qualità dei nostri portafogli, l’effetto scala che si sta già realizzando in vari comparti e i risultati economici che ne conseguono ci confermano nelle scelte fatte fino ad ora.

È con queste parole che Corrado Passera, Ceo di illimity, ha commentato i risultati del primo trimestre 2021.

“In questi mesi si sono avviate attività molto promettenti nell’Open Banking (HYPE) e nell’asset management (illimity Sgr). Alcuni rafforzamenti strategici inizialmente non previsti stanno inoltre venendo a maturazione e saranno illustrati il 22 giugno con l’aggiornamento del nostro piano industriale”, ha aggiunto il manager.

Il margine di intermediazione nel terzo trimestre si è fissato a 55,7 milioni (+50% a/a).

Il margine di intermediazione nel terzo trimestre si è fissato a 55,7 milioni (+50% a/a).

Il margine di interesse ha raggiunto 31,2 milioni (+46%). Gli interessi attivi sono saliti a 46 milioni beneficiando dei volumi originati, mentre gli interessi passivi sono cresciuti a 14,8 milioni (+38%), per effetto principalmente del costo legato all’emissione dell’obbligazione inaugurale della banca avvenuta a dicembre 2020.

Le commissioni nette sono salite a 4,9 milioni (+80%), beneficiando dei volumi di business generati. Nel primo trimestre 2021sono state contabilizzate le prime commissioni derivanti dal nuovo desk di capital markets. Si ricorda che in data 10 marzo 2021 illimity ha ottenuto la qualifica di Nomad sul mercato AIM Italia, ampliando così la propria offerta grazie ad una piattaforma dedicata alle PMI volta a supportarne i piani di sviluppo e trasformazione.

I proventi da posizioni chiuse della divisione DCIS, vale a dire i ricavi generati dalla risoluzione definitiva delle posizioni di crediti distressed, realizzata attraverso strategie di gestione che prevedono un pagamento concordato con il debitore e dalle cessioni di posizioni, si sono attestati a 9,5 milioni, confermando la natura ricorrente di questa fonte di reddito, a cui si aggiungono 1,9 milioni di profitti da eventi di credit revaluation su posizioni Turnaround chiuse. La crescita su base annua è stata del 25 per cento.

Il periodo si è chiuso con un utile netto di 12,6 milioni (+180%).

Dal lato patrimoniale, al 31 marzo 2021 il totale attivo ammonta a 4.316 milioni (+5% rispetto a fine 2020), e comprende principalmente crediti per finanziamenti concessi alla clientela per 2.234 milioni (+1% rispetto al 31 dicembre 2020).

Di questi, i volumi di attivi nei business specializzati con la clientela SME sono pari a 869 milioni (+6% rispetto a fine 2020), mentre quelli relativi ai segmenti DCIS Investment e DCIS Senior Financing si attestano rispettivamente a 973 milioni (in linea con il 31 dicembre 2020) e 316 milioni (-6% rispetto a fine 2020).

A fine marzo 2021, lo stock di crediti dubbi netti organici si attesta a circa 18 milioni (-5,6% rispetto al 31 dicembre 2020), corrispondenti ad un rapporto tra crediti dubbi netti organici e crediti netti totali verso la clientela pari all’1,6% (-10 pb rispetto al trimestre precedente).

La raccolta sale a 3.497 milioni (+3% rispetto al 31 dicembre 2020), al cui interno quella da clientela si mantiene cresce a 2.568 milioni (+1% rispetto a fine 2020). La raccolta diretta da clientela di illimitybank.com ammonta a 1,2 miliardi (+42% a/a),

In merito alla solidità patrimoniale, al 31 dicembre 2020 il CET1 si fissa al 17,6% (17,9% al 31 dicembre 2020). Considerando l’inclusione nei mezzi propri delle azioni speciali per 14,4 milioni di euro il CET1 ratio pro-forma della banca si attesterebbe a circa il 18% (18,4% a fine 2020). La banca presenta una liquidità pari a 1 miliardo.