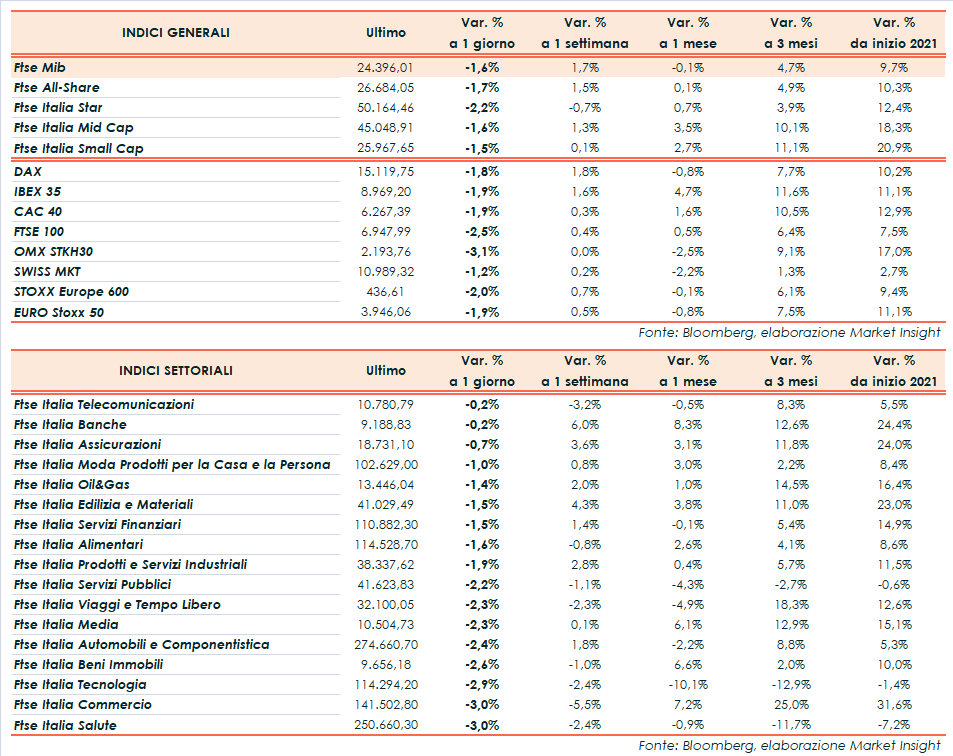

Seduta all’insegna delle vendite per le borse europee con il Ftse Mib che archivia gli scambi in calo dell’1,6% a 24.396 punti. Sottotono anche il Ftse 100 di Londra (-2,5%), il Cac 40 di Parigi (-1,9%), l’Ibex 35 di Madrid (-1,9%) e il Dax di Francoforte (-1,8%).

Oltreoceano, il Dow Jones cede l’1,2%, lo S&P500 lo 0,9% e il Nasdaq limita la perdita allo 0,3%, dopo il sell-off di ieri che aveva investito soprattutto i tecnologici.

Il sentiment resta appesantito dai timori per un’accelerazione dell’inflazione che possa indurre la Federal Reserve a rivedere la propria politica monetaria in senso restrittivo prima di quanto previsto dalla guidance attuale. Timori alimentati anche dal recente rally delle materie prime e che potranno essere confermati o ridimensionati dai dati di domani sui prezzi al consumo statunitensi di aprile.

Intanto, i prezzi alla produzione cinesi sono cresciuti al ritmo maggiore dal 2017 (6,8%), mentre l’indice Zew tedesco sulle aspettative di business ha riportato un incremento a 84,4 punti a maggio, nettamente al di sopra delle attese (72 punti). In Italia, la produzione industriale ha registrato una flessione mensile dello 0,1% a marzo.

Sul Forex l’euro/dollaro risale a 1,217 mentre il cambio tra biglietto verde e yen resta arretra a 108,5.

Tra le materie prime annullano le perdite le quotazioni del greggio, con il Brent (+0,2%) a 68,5 dollari e il Wti (+0,3%) a 65,1 dollari.

Sull’obbligazionario, lo spread Btp-Bund rimane in area 114 punti base, con il rendimento del decennale italiano allo 0,98%, in aumento insieme agli omologhi europei.

Tornando a Piazza Affari, le vendite investono gran parte dei titoli del Ftse Mib, in particolare Amplifon (-4,1%), Cnh (-4%), Stm (-3,4%) e Diasorin (-3,1%) mentre chiudono in controtendenza i bancari Banco Bpm (+1,0%), Bper (+0,9%), Unicredit (+0,6%) e Mediobanca (+0,2%).