nel 1H25")

nel 1H25")

")

")

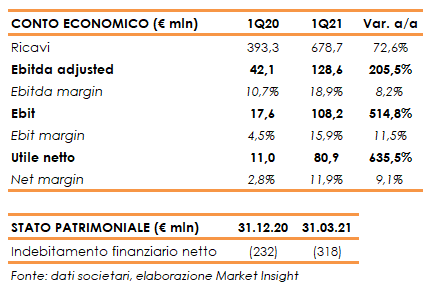

Nel primo trimestre 2021, i ricavi di De’Longhi sono aumentati del 72,6% a 678,7 milioni (+64,7% a parità di cambi e di perimetro). L’Ebitda adjusted è più che triplicato a 128,6 milioni, mentre l’utile netto è passato da 11 milioni a 80,9 milioni. Liquidità netta in miglioramento a 318 milioni, con una generazione di cassa netta di 86 milioni. Rivista al rialzo la guidance 2021, con ricavi stimati in aumento a un tasso compreso tra il 28% e il 33% (22% – 26% la precedente indicazione).

De’Longhi ha chiuso il primo trimestre 2021 con ricavi record per il gruppo sia in termini di fatturato che di marginalità, trainati da una forte domanda rinforzata dai lanci dei nuovi prodotti avvenuti nello scorso semestre e sostenuta da una più elevata spesa in attività di comunicazione e marketing.

Le difficoltà createsi nella supply chain in questi mesi di pandemia non hanno compromesso la continuità operativa delle diverse piattaforme produttive del Gruppo, che hanno lavorato a pieno ritmo al fine di soddisfare la crescente richiesta proveniente dal mercato.

In ambito distributivo, da segnalare anche una significativa accelerazione dei canali on-line, sia di quelli gestiti dai cosiddetti “pure players” (pari a circa il 20,7% delle vendite totali rispetto a circa il 19,5% del 2020) sia di quelli che fanno riferimento alla distribuzione tradizionale. In questo scenario, è cresciuta di peso anche la vendita diretta tramite la piattaforma proprietaria di e-commerce, il cui peso ha raggiunto il 2,1% delle vendite del trimestre.

Infine, il primo trimestre del 2021 è stato il primo trimestre di pieno consolidamento di Capital Brands Holdings, che ha contribuito ai risultati del Gruppo con vendite pari a 53,1 milioni e un Ebitda adjusted di 11,2 milioni.

I ricavi sono aumentati del 72,6% a 678,7 milioni. L’espansione del Gruppo a parità di perimetro sarebbe stata del 59,1% con un fatturato di 625,7 milioni, in crescita del 64,7% a cambi costanti.

A livello geografico, tutte le aree in cui opera il Gruppo hanno segnato una crescita a doppia cifra, con un forte recupero dell’area MEIA in aumento a tripla cifra. Il Nord America invece, a seguito dell’acquisizione di Capital Brands Holdings, ha più che raddoppiato il fatturato, ambendo a diventare il primo mercato per De’Longhi su base annua.

Per quanto riguarda le categorie di prodotto, a parità di perimetro, la quasi totalità dei segmenti ha realizzato una crescita a doppia cifra, sostenuta dai maggiori investimenti in comunicazione e marketing previsti a piano.

In particolare, il mondo del caffè è stato favorito da un’espansione di tutte le principali categorie, con un trend a cambi costanti delle macchine superautomatiche superiore alla media del Gruppo. Il comparto della cottura e preparazione dei cibi ha beneficiato dell’accresciuta attenzione dei consumatori nei confronti dei prodotti legati alla “home experience”, oltre che agli aspetti della sana alimentazione e della nutrizione.

Per quanto riguarda il resto del business, sia il segmento della pulizia e stiro che il comparto della climatizzazione domestica (comfort), hanno conseguito performance positive, con una significativa accelerazione della categoria del riscaldamento portatile.

In forte aumento anche i margini operativi, che hanno beneficiato dei maggiori volumi e del contributo positivo della componente prezzo-mix. L’Ebitda adjusted è più che triplicato a 128,6 milioni (+178,8% a 117,4 milioni a parità di perimetro) con una marginalità al 18,9%, in miglioramento di 820 punti base rispetto al primo trimestre 2020.

I primi tre mesi dell’esercizio si sono chiusi con un utile netto pari a 80,9 milioni, rispetto agli 11 milioni dello scorso anno.

Dal lato patrimoniale, la liquidità netta è aumentata a 318 milioni dai 232 milioni al 31 dicembre 2020, con una generazione di cassa netta nel trimestre pari a 86,2 milioni dopo investimenti per 19,8 milioni

Per quanto riguarda l’evoluzione della gestione, De’Longhi ha rivisto al rialzo la guidance per il corrente anno e per il nuovo perimetro inclusivo di Capital Brands, prevedendo una crescita dei ricavi a cambi costanti a un tasso compreso tra il 28% e il 33% (tra il 18% e il 22% a parità di perimetro) e di un Ebitda adjusted in linea con il 2020 in percentuale sui ricavi.