nel 1H25")

")

")

")

")

L’acquisto di Staf di inizio 2020 e le efficienze produttive contrastano gli effetti della pandemia e consentono a Finlogic di registrare un balzo nei principali indicatori economici. Il fatturato si è portato a 43,4 milioni (+32%), l’Ebitda a 6,6 milioni (+40%) e l’utile netto a 2,6 milioni (+31%). Gli investimenti effettuati hanno però segnato la posizione finanziaria netta, passata da una liquidità di 1,6 milioni a debiti per 2,9 milioni. Il management conferma comunque la volontà di proseguire nella crescita esogena, anche se il titolo non stimola l’interesse degli investitori.

Modello di Business

Finlogic è un gruppo attivo nel settore dell’Information Technology con la realizzazione di soluzioni complete e innovative per la codifica e l’identificazione automatica dei prodotti attraverso l’utilizzo di codici a barre e della tecnologia RFID (Radio Frequency Identification). Il Gruppo fornisce sistemi integrati e personalizzati di etichettatura per la riconoscibilità e tracciabilità dei prodotti, coprendo l’intera catena del valore (hardware, software, materiale di consumo e assistenza tecnica).

Il gruppo dispone di stabilimenti produttivi in Puglia, Lombardia ed Emilia Romagna ed ufficio commerciale e tecnico nel Lazio, Piemonte e Toscana, ed è partner di riferimento e fornitore strategico di numerosi clienti operanti in diversi settori produttivi, dal food al farmaceutico, dalla logistica alla chimica, dalla security al sanitario. L’attività è svolta tramite le divisioni operative: etichette (core business), prodotti tecnologici e servizi ed assistenza.

Ultimi Avvenimenti

A conferma del positivo trend, nel primo trimestre 2021 i ricavi consolidati sono aumentati su base annua del 12% a 12,6 milioni. La positiva performance è principalmente attribuibile alla divisione Prodotti Tecnologici (+29% a 4,5 milioni), grazie soprattutto al continuo sviluppo del comparto digital. La divisione Etichette, core business del gruppo, segna una crescita del 4% a 7,8 milioni e sta consolidando le implementazioni produttive e di processo completate nel 2020. Crescono anche i ricavi per Servizi ed assistenza (+17% a 0,4 milioni).

Nell’ambito dell’attività di M&A, si ricorda che a fine gennaio 2020 la società lombarda ha finalizzato l’acquisizione del 100% di Staf Srl, società piacentina attiva nel settore delle etichette autoadesive,versando integralmente il prezzo d’acquisto pari a 4,6 milioni.

A fine febbraio ha altresì acquisito il 51% di Socialware Italy Srl, società di consulenza attiva nel settore del web marketing e social media marketing.

Conto Economico

In un contesto particolarmente sfidante il gruppo archivia un positivo 2020, a “conferma che l’integrazione, nel gruppo delle società acquisite funziona e che la crescita per linee esterne sia stata la scelta giusta per la crescita”.

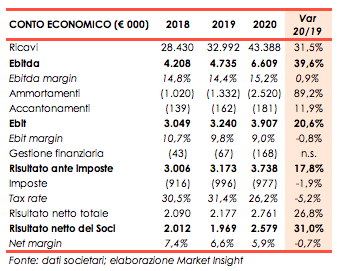

I ricavi consolidati con un progresso del 32% sono saliti a 43,4 milioni, grazie anche al contributo di Staf acquisita a gennaio 2020. L’Italia con il 93% dei ricavi si conferma principale mercato di sbocco, la Francia (3,6%) rappresenta il mercato estero più importante, seguito dalla Spagna con l’1,5%, mentre la restante parte si suddivide tra Germania, Svizzera e Belgio.

L’Ebitda è aumentato in misura più che proporzionale rispetto alle vendite (+40% a 6,6 milioni), con una marginalità salita al 15,2% (+90 punti base), grazie alle efficienze produttive che hanno comportato minori consumi di materie prime e risparmio su altri costi diretti di produzione.

La performance è stata in parte assorbita dai maggiori ammortamenti registrati nell’anno per 2,5 milioni (+89%), non impedendo comunque all’Ebit di salire a 3,9 milioni (+21%).

Il periodo chiude con un utile netto del gruppo in crescita del 31% a 2,6 milioni, spesate imposte diminuite a 1 milione (-2%), con un tax rate sceso al 26,2% dal 31,4% di fine 2019.

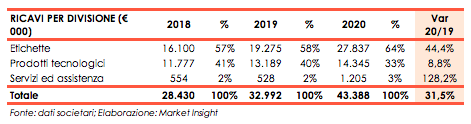

Breakdown Ricavi

La divisione Etichette (64% del totale) si conferma core business del gruppo con una crescita del 44% a 27,8 milioni, grazie anche all’acquisizione del 100% di Staf Srl nonché a importanti investimenti che hanno incrementato capacità ed efficienza produttiva.

Bene anche la divisione prodotti tecnologici (33% del totale) aumentata del 9% a 14 milioni, spinta dalla sostenuta crescita della divisone digital.

Infine, i ricavi della divisione servizi ed assistenza (3% del totale) si sono portati a 1,2 milioni (0,5 milioni nel 2019), trainati dalle attività di assistenza tecnica e dai servizi di consulenza software e marketing.

Stato Patrimoniale

L’aumento del patrimonio netto a 22,5 milioni (15,6 milioni nel 2019) deriva principalmente dall’esercizio warrant per 1,2 milioni e della riserva di rivalutazione cespiti per 3,5 milioni.

Inverte il segno la posizione finanziaria netta, con debiti netti per 2,9 milioni, rispetto a 1,6 milioni di liquidità di fine 2019, principalmente riconducibile agli investimenti strutturali e alle acquisizioni effettuate nell’anno.

Ratio

I principali indicatori di bilancio confermano la solidità della struttura finanziaria, nonostante l’inversione di segno della posizione finanziaria netta del 2020. Contenuto infatti sia l’indice di ripagamento del debito a 0,43x sia il grado di indebitamento a 0,13x, non significativi nel biennio precedente in presenza di liquidità nette.

Permane di buon livello il ritorno per gli azionisti, con un Roe seppure in diminuzione dal 15,4% del 2018 al 12,3% del 2020 (13,4% nel 2019).

Outlook

Dino Natale, Ad di Finlogic, ha dichiarato “I dati del primo trimestre fanno ben sperare sulla crescita futura. Con l’integrazione di Staf e le efficienze scaturite dalla fusione di Tecmark e Systemcode, abbiamo migliorato ulteriormente la qualità dei servizi offerti, generando importanti sinergie e attività di cross selling e up selling. Auspichiamo nei prossimi mesi una crescita importante della divisione etichette (core business), grazie agli investimenti in capacità produttiva completati lo scorso anno e che raggiungeranno la piena operatività ed integrazione nel 2021”. Nonostante il contesto di incertezza, il gruppo mira a concretizzare ulteriori operazioni di M&A sviluppando il percorso di crescita avviato da diversi anni.

Dopo i risultati 2020 KT&Partners, nello studio dell’8 aprile (nel quale ha inserito le previsioni al 2024), ha rivisto al rialzo le stime di fatturato per il periodo 2020-23. Gli analisti ora si attendono ricavi in progressivo aumento fino a superare 62 milioni a fine 2024 (47,8 milioni stimati per il 2021), spinti dall’aumento della capacità produttiva, frutto degli investimenti effettuati e dal rafforzamento della forza commerciale del gruppo.

A seguito della revisione della top-line gli analisti si aspettano ora che l’Ebitda passi da 6,9 milioni stimati per il 2021 a 9,8 milioni nel 2024, con una marginalità in miglioramento dal 14% del 2021 (-60 pb rispetto al 2020 a causa dei minori contributi pubblici) a oltre il 15% nel 2024, principalmente grazie alle sinergie di costo. L’utile netto del gruppo, atteso pressoché in linea con le stime precedenti in relazione ad un livello più elevato di investimenti (circa 3,5 milioni), e quindi di D&A, dovrebbe attestarsi a 4,6 milioni a fine 2024.

Borsa

Il titolo Finlogic, caratterizzato da un andamento volatile, nelle ultime 52 settimane ha evidenziato un andamento altalenante ma discendente, con il prezzo massimo di periodo a 6,6 euro il 9 giugno e il minimo a 5,2 euro toccato il 13 novembre.

L’azione, che oggi viaggia vicino a 6 euro, nell’ultimo annoha ceduto il 5%, rispetto al guadagno del 35% mostrato dal Ftse Aim Italia.