")

")

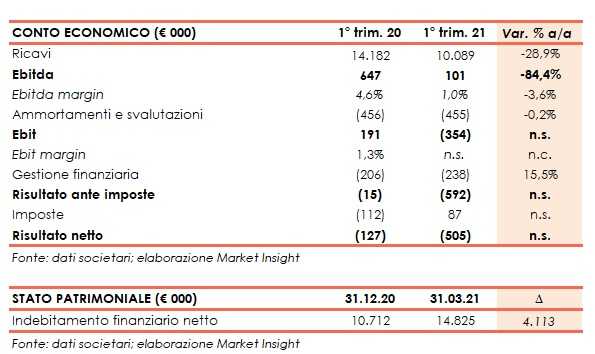

Nel primo trimestre 2021 Giglio Group ha riportato un fatturato consolidato pari a 10,1 milioni, in calo del 28,9% su base annua.

Una dinamica che in particolare ha scontato nella divisione B2B la cessazione della commercializzazione di dispositivi Healthcare che hanno caratterizzato i primi due trimestri del 2020.

La divisione B2C ha rallentato del 7% per effetto dell’uscita di alcuni clienti durante il periodo aprile-agosto 2020 che hanno cambiato la propria strategia digitale a seguito della pandemia Covid.

La GMV degli stores attivi e gestiti dal Gruppo nella divisione B2C è cresciuta mediamente del 40% rispetto al primo trimestre 2020.

L’Ebitda si è attestato a 0,1 milioni rispetto ai precedenti 0,6 milioni.

Con riferimento alla divisione B2C tale aggregato è balzato del 840% a 0,4 milioni a fronte della migliorata gestione della divisione e delle sinergie ottenute dall’integrazione di E-Commerce Outsourcing e della piattaforma proprietaria omnicanale Terashop.

Si è ridotto invece l’Ebitda della divisione B2B dai 1,7 milioni del 2020 a 0,6 milioni del 2021 per effetto della riduzione dei ricavi e della marginalità apportata nel 2020 dalla divisione Healthcare.

L’Ebit ha riportato un deficit di 0,4 milioni rispetto al valore positivo di 0,2 milioni del primo trimestre 2020.

Il periodo in esame si è chiuso con una perdita netta di 0,5 milioni rispetto al precedente risultato di -0,1 milioni.

Sul fronte patrimoniale l’indebitamento finanziario netto si è fissato a 14,8 milioni, in aumento di 4,1 milioni rispetto a fine 2020 per effetto della stagionalità del business che prevede il picco delle disponibilità liquide sulla fine dell’anno.

La società conferma che “il percorso avviato nel 2020 di concentrazione solo sul business dell’ecommerce e sulla distribuzione internazionale tramite marketplace e canali selettivi sta procedendo secondo le aspettative ed in linea con il Piano Industriale”.

“Il 2020 è stato caratterizzato da notevole incertezza ed estemporaneità con la quale la società ha reagito avviando il business dell’Healthcare che attualmente si è fortemente ridotto. Dalla seconda metà del 2020 è stato avviato un cambio di management che sta portando ad una sensibile riduzione dei costi di struttura, ad una migliore gestione dell’indebitamente ed ad uno sviluppo trainato dalla gestione più efficiente della divisione

B2C”.

“Tale Divisione si sta concentrando su nuovi servizi digitali e sui settori dove il Gruppo ha

sviluppato maggiore know how, ovvero il fashion, il design, il food e le aziende retail”.

“Parallelamente lo sviluppo della divisione B2B, oltre che attraverso la focalizzazione verso i principali marketplace a livello globale”, aggiunge la società, “avverrà anche per la crescita della distribuzione internazionale e dei mercati asiatici dove già il secondo semestre dell’anno e la ripresa imminente post pandemia potrà portare una forte accelerazione alla crescita”.

La società ritiene pertanto che il piano industriale 2021-24 potrà essere raggiunto e che ogni trimestre successivo a quello attuale dimostrerà il miglioramento pianificato ed il raggiungimento dei target 2022 a 70 milioni di ricavi e 4,55 milioni di Ebitda ed il target 2023 a 82 milioni di fatturato e 6,57 milioni di Ebitda.