")

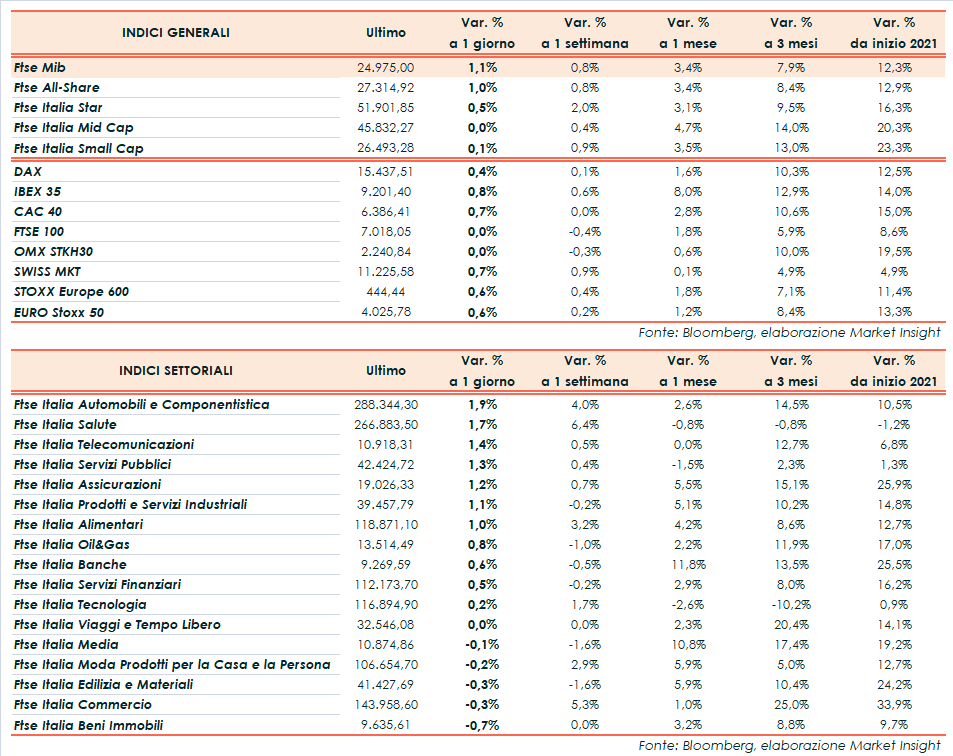

Chiusura in rialzo per le borse europee, con il Ftse Mib di Milano (+1,1%) che archivia gli scambi a 24.975 punti, sovraperformando come il Dax di Francoforte (+0,4%), il Cac 40 di Parigi (+0,7%) e l’Ibex 35 di Madrid (+0,8%), mentre termina sulla parità il Ftse 100 di Londra. A Wall Street, restano positivi gli indici Dow Jones (+0,7%) e S&P 500 (+0,3%) mentre frena il Nasdaq (-0,2%).

La ripresa dell’economia, i rischi di pressioni inflazionistiche e la recrudescenza del Covid 19 in alcune parti del mondo restano i principali catalyst alla base dei movimenti del mercato. L’azionario ha registrato un aumento della volatilità questa settimana, con focus sulle minute della Fed da cui è emersa l’apertura di alcuni membri del Fomc ad avviare le discussioni su una riduzione degli stimoli monetari.

In Europa, al termine della riunione informale dell’Eurogruppo, Christine Lagarde, presidente della Bce, ha dichiarato che è ancora prematuro pensare ad un aggiustamento della politica monetaria dopo la fine del programma degli acquisti Pepp.

L’attenzione negli utlimi giorni si è spostata prevalentemente sul recupero dell’economia, con i dati americani sulle richieste di sussidi di disoccupazione, ai minimi da inizio pandemia, e quelli sull’attività economica dell’eurozona, che a maggio mostrano un’accelerazione della crescita grazie alla progressiva riapertura dalle restrizioni pandemiche. Negli Usa, i Pmi manifatturiero e servizi hanno registrato nuovi record rispettivamente a 61,5 e 70,1 punti.

Sul Forex l’euro/dollaro retrocede a 1,219 mentre il cambio fra biglietto verde e yen risale a 108,9.

Tra le materie prime accelerano le quotazioni del greggio con il Brent (+2,7%) a 66,9 dollari e il Wti (+3,4%) a 64,0 dollari, avviandosi comunque a chiudere la settimana in calo in scia alla prospettiva di una rimozione delle sanzioni all’Iran con l’accordo sul nucleare.

Sull’obbligazionario, lo spread Btp-Bund rimane stabile a 116 punti base, con il rendimento del decennale italiano all’1,03%.

Tornando a Piazza Affari, fra le aziende più capitalizzate gli acquisti premiano Amplifon (+2,9%), Stellantis (+2,1%) in scia alla buona intonazione del settore auto, Ferrari (+2%) e Nexi (+1,9%) sui rumor su una possibile acquisizione in Grecia, mentre arretrano Saipem (-0,6%) e Buzzi Unicem (-0,8%).